De woningmarkt in de drie Belgische gewesten: moeten we vrezen voor een oververhitting?

- 1. Prijsontwikkeling 1973-2020

- 2. Waardering van de woningmarkten

- 3. Andere kwetsbaarheden van de woningmarkt

- 4. Belangrijkste conclusies

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

De meeste economische analyses van de Belgische woningmarkt richten zich op de ontwikkelingen voor het land als geheel. In dit rapport gaat de aandacht naar de woningmarkten op het niveau van de drie gewesten. In een eerste sectie bespreken we de relatieve prijsontwikkeling tijdens de voorbije decennia. Algemeen beschouwd hebben de woningprijzen in Vlaanderen, Wallonië en Brussel een vrij homogeen verloop gekend. Dat wijst erop dat er een belangrijke gemeenschappelijke component in het stevige regionale prijsverloop vervat lag. Het betreft onder meer de grote trend in de inkomensontwikkeling en de forse rentedaling, maar vooral ook de gunstige woonfiscaliteit die de gewesten tot voor enkele jaren gemeenschappelijk hadden in de vorm van de woonbonus. Toch zijn er ook specifiek regionale prijsdeterminanten. Zo is de gemiddeld sterkere prijsstijging in Vlaanderen dan in Wallonië mede toe te schrijven aan de relatief sterkere toename van de grondprijzen. De recente gewestelijke hervormingen van de woonfiscaliteit, die het einde inluidde voor de woonbonus, hadden volgens onze analyse geen significant effect op de prijzen. De covid-19-crisis had vooral in Vlaanderen impact op het aantal vastgoedtransacties, maar deed er ook de prijsdynamiek al afzwakken. In Wallonië en vooral Brussel bleven de prijzen in 2020 aan een steviger tempo verder toenemen. Toch is er al enige indicatie dat ook in deze beide andere gewesten de prijsdynamiek begin 2021 terugviel. Een en ander wijst erop dat alle drie de regionale woningmarkten in 2021 afstevenen op een zachte landing.

Of de regionale woningmarkten oververhit geraken en het risico lopen om vroeg of laat een (zware) correctie door te maken, hangt vooreerst af van de mate van overwaardering. De analyse in de tweede sectie van dit rapport wijst uit dat de Vlaamse woningmarkt meer dan de Waalse en Brusselse overgewaardeerd is. De regionale verschillen blijven wel eerder gering, zodat er ook in de mate van overwaardering blijkbaar een gemeenschappelijke component zit. Onze eenvoudige econometrische oefening toont bovendien dat ook het niveau van de Vlaamse overwaardering (zo’n 10%) voorlopig nog niet echt problematisch is. De derde sectie van dit rapport focust op de vraag of de stevigere bouwactiviteit van de jongste jaren zal uitmonden in een overaanbod van woningen. Het aantal woningen neemt in alle drie de gewesten al meerdere jaren op rij sterker toe dan het aantal huishoudens, wat effectief kan wijzen op een (nakend) overaanbod. In Wallonië nam de verhouding wooneenheden/huishoudens het sterkst toe. In Brussel volgde de toename ervan op een eerdere afname, zodat er daar allicht weinig tot geen overaanbod bestaat. Deze sectie van het rapport vergelijkt verder ook de mate waarin huishoudens in de drie gewesten schulden moeten aangaan om een woning tegen de heersende prijzen te kunnen verwerven. In vergelijking met de twee andere gewesten moeten huishoudens in Vlaanderen verhoudingsgewijs minder lenen. Ook de achterstallige kredieten liggen in Vlaanderen lager. Meer huishoudens hebben er wel een hypotheeklening lopen, maar dat komt door het hoger eigenwoningbezit in dat gewest.

1. Woningprijsontwikkeling 1973-2020

Gewestelijke verschillen ontleed

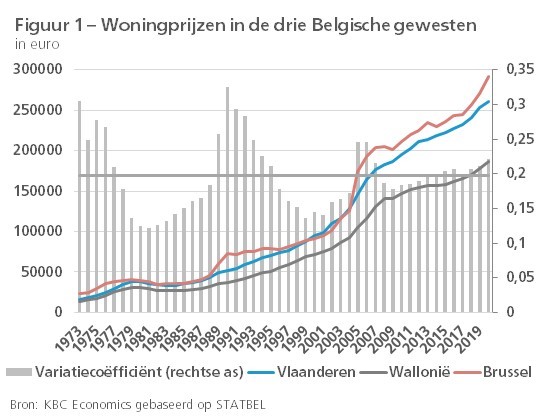

Voor de illustratie van de gewestelijke verschillen inzake woningprijsontwikkeling maken we gebruik van STATBEL-cijfers. Die zijn gebaseerd op de verkoopakten die werden verleden bij de notaris en zijn geregistreerd door het Kadaster. Aangezien nagenoeg alle transacties worden meegenomen, gaat het om de meest betrouwbare vastgoedcijfers. Bovendien zijn lange tijdreeksen beschikbaar die een analyse over een langere periode mogelijk maken. Er wordt wel enkel rekening gehouden met de verkopen van bestaande woningen (de secundaire markt) omdat de databank van het Kadaster niet toelaat om een correct beeld te scheppen over de totale verkoop van nieuwbouw. Om zicht te krijgen op het prijsverloop voor de ganse regionale woningmarkt berekenen we voor elk gewest de transactiegewogen mediaanprijs over de verschillende woningtypes.1 De mediaanprijs is een geschiktere maatstaf dan de gemiddelde prijs omdat die niet door extreme waarden wordt beïnvloed.

Figuur 1 toont dat er de voorbije decennia altijd consistente niveauverschillen van de woningprijzen hebben bestaan tussen de drie gewesten. Een woning was sinds 1973 nagenoeg voortdurend het duurst in Brussel en steeds het goedkoopst in Wallonië. In 2020 lag de mediaanprijs van verkochte woningen in Brussel 8,5% hoger en in Wallonië 30,3% lager dan in Vlaanderen.2 De jongste jaren lag de variatiecoëfficiënt van de regionale prijzen lichtjes boven zijn langjarig gemiddelde. Dat wijst erop dat de regionale spreiding van de prijzen recent iets groter was dan gemiddeld in 1973-2020. Uitschieters in de spreiding van de prijzen tijdens de voorbije decennia waren vooral toe te schrijven aan Brussel. In dat gewest was het prijsverloop immers volatieler dan in Vlaanderen en Wallonië. Dat komt door het stadse karakter van Brussel en zijn beperktere omvang in vergelijking met de twee andere gewesten. Die zorgen voor een grotere gevoeligheid voor bepaalde veranderingen (zie verder). Over de hele periode 1973-2020 was de gemiddelde jaarlijkse prijsstijging het sterkst in Vlaanderen (+6,1%), gevolgd door Wallonië (+5,8%) en Brussel (+5,5%).

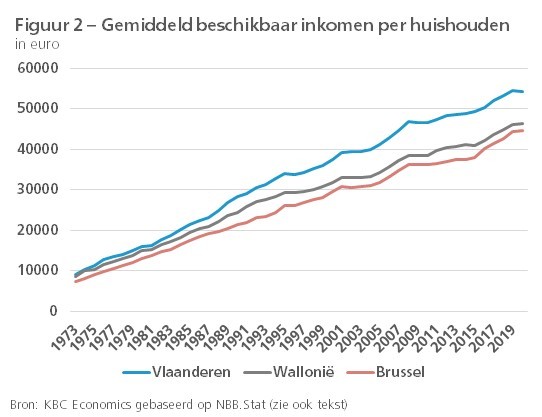

Woningprijzen worden in sterke mate bepaald door de ontleningscapaciteit van de huishoudens, die op zijn beurt afhangt van hun beschikbaar inkomen en van de rente. De rente was voor de huishoudens in de gewesten dezelfde. Dat de prijzen de voorbije decennia in Vlaanderen aanhoudend duurder waren dan in Wallonië, heeft veel te maken met het gemiddeld hogere inkomensniveau in dat gewest (figuur 2).3 Ook de relatief sterkere prijsdynamiek in Vlaanderen vergeleken met Wallonië wordt mee door de relatief sterke inkomensstijging van de huishoudens verklaard. Daarnaast speelde ook de veel sterkere prijsstijging van bouwgronden in Vlaanderen dan in Wallonië een grote rol. Dat komt doordat gronden er relatief schaarser zijn als gevolg van de grotere bevolkingsdichtheid. Volgens een studie van de NBB uit 2018 was in Vlaanderen circa driekwart van de prijsstijging van woningen sinds 1973 toe te schrijven aan de toename van de grondprijzen, tegenover slechts de helft in Wallonië.4

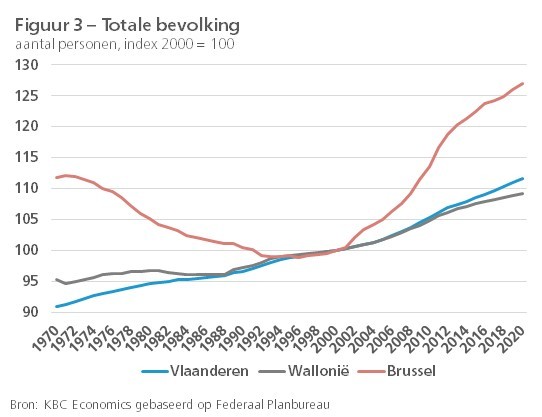

Het valt op dat Brussel met het laagste beschikbaar inkomen per huishouden toch de duurste woningen heeft in België. Een verklaring hiervoor is de hoofdstedelijke functie die het gewest vervult. Ook in andere landen liggen de prijzen in de hoofdstad doorgaans hoger en kennen ze er veelal een sterkere stijgingsdynamiek dan elders in het land, vaak ingegeven door een sterke bevolkingsdruk.5 In Brussel is vooral de relatief sterke prijsstijging vanaf het begin van de jaren 2000 opvallend. Ook Brussel kende sinds de eeuwwisseling een sterke bevolkingstoename (figuur 3). Die was mee ingegeven door de ruime aanwezigheid van internationale instellingen (Europese Commissie, NAVO, ambassades,…). De grote woningvraag die eruit voortvloeide, betrof vooral het duurdere segment van de woningmarkt, maar had via een watervaleffect ook indirecte gevolgen voor de andere woningtypes. Naarmate in de betere wijken, die geleidelijk onbetaalbaar werden, niet aan de sterke woningvraag kon worden voldaan, deinde de vraag uit naar de mindere wijken waar de prijzen eveneens de hoogte in gingen.6

Gemeenschappelijke prijscomponent

Al met al kende de woningprijsontwikkeling in de drie gewesten een vrij homogeen, parallel verloop, dit in tegensteling tot het doorgaans uiteenlopend prijsverloop tussen de Europese landen. Zo was er in elk gewest een forse stijging van midden de jaren 90 tot aan de financiële crisis in 2008. Tijdens die crisis was er nergens een betekenisvolle correctie en nadien stegen de prijzen in de drie gewesten behoorlijk verder. Het homogeen verloop wijst erop dat er naast de regionaal verschillende prijsdeterminanten ook een belangrijke gemeenschappelijke Belgische component in het regionale prijsverloop vervat lag. Het betreft onder meer de sterke rentedaling, de werking van de hypotheekmarkt en (sinds 2014) het macro-prudentieel beleid, maar vooral ook de woonfiscaliteit, die tot voor enkele jaren nagenoeg dezelfde was in de drie gewesten. In het bijzonder de woonbonus, die in 2005 werd ingevoerd en een substantiële verhoging van het fiscaal voordeel voor de eigen woning inhield, heeft de prijsstijging in heel België aangewakkerd. Een andere, meer specifieke beleidsingreep op federaal niveau was de fiscale amnestie van 2005, gekend als de Eenmalige Bevrijdende Aangifte (EBA). Die zorgde voor een repatriëring van spaargeld uit het buitenland, dat deels in de vastgoedmarkt overal in België terechtkwam.

Bij de opeenvolgende staatshervormingen is het woonbeleid alsmaar meer een regionale bevoegdheid geworden. De vijfde staatshervorming (het Lambermont-akkoord van 2000-2001) droeg de registratierechten over naar de gewesten. Die werden vervolgens verlaagd, in Vlaanderen en Brussel in 2002 respectievelijk 2003, in Wallonië pas in 2009 wat de iets mindere prijsdynamiek voorafgaand aan de crisis in het gewest mogelijk een stuk mee verklaard.7 Bij de zesde staatshervorming (2012-2014) werd de belastingverlaging voor hypothecaire leningen een gewestelijke bevoegdheid. Sinds 2015 zijn de gewesten gestart met een hervorming ervan. De voorwaarden en de timing van de hervorming van de woonbonus liepen uiteen tussen de gewesten, maar beoogden in het algemeen het belastingvoordeel op nieuw hypothecair krediet voor de huishoudens met een eigen woning terug te schroeven en uiteindelijk zelfs af te schaffen. Uit studies was immers gebleken dat de woonbonus voornamelijk een (inefficiënt) prijsverhogend effect had op de woningmarkt.8

In Vlaanderen werd het woonbonusvoordeel voor nieuw hypothecair krediet aanvankelijk in 2015 eerst teruggeschroefd en pas sinds begin 2020 volledig afgeschaft. Ter compensatie werden de registratierechten bij de aankoop van een woning verlaagd. Brussel deed al hetzelfde in 2017, terwijl Wallonië in 2016 ervoor koos om de woonbonus te vervangen door een belastingkrediet afhankelijk van het gezinsinkomen. Aangezien de hervorming in de drie gewesten niet op hetzelfde tijdstip plaatsvond en de kenmerken ervan enigszins verschilden, kon men verwachten dat de prijsdynamiek van woningen sinds 2015 sterker dan voorheen regionaal zou verschillen. Figuur 1 toont weinig indicatie daarvan: de variatiecoëfficiënt was sinds 2015 niet significant hoger dan gemiddeld over 1973-2020. In elk gewest bleef een duidelijk zichtbaar effect van de woonbonushervorming op de woningmarkt uit. Er was wel een anticipatie-effect in de aankoop van woningen voorafgaand aan de aanpassing, maar eenmaal van kracht stegen de prijzen aan een behoorlijk tempo verder (zie ook verder in onze econometrische oefening). Dat kwam wellicht doordat er de jongste jaren andere, gemeenschappelijke factoren waren die meer dominant het prijsverloop in de regio’s hebben gestuurd. Concreet waren dat de ultra-lage rentestand en de sterke arbeidsmarktprestaties voorafgaand aan de covid-19-crisis.

Recent verloop tijdens covid-19

Volgens de residentiële vastgoedprijsindex van STATBEL stegen de woningprijzen in heel België in 2020 met 4,2%. Dat is iets meer dan de 4,0% die in 2019 werd opgetekend, wat grotendeels is toe te schrijven aan het sterke vierdekwartaalcijfer van 2020 (+5,7% jaar-op-jaar). De index, die wordt berekend conform Europese regelgeving en aan Eurostat wordt aangeleverd, meet de prijsevolutie in de veronderstelling dat de kenmerken van het verkochte goed ongewijzigd blijven. Voor de gewesten is deze Eurostat-index niet beschikbaar. De op basis van de verkoopakten ook door STATBEL gepubliceerde cijfers zijn voor de gewesten voorlopig enkel beschikbaar voor de eerste drie kwartalen van 2020. De transactiegewogen mediaanprijs over de verschillende woningtypes steeg in Vlaanderen, Wallonië en Brussel in die periode met 2,6%, 4,7% en 8,1% tegenover dezelfde periode een jaar eerder. Deze cijfers zijn een onderschatting voor het ganse jaar 2020, aangezien we voor België als geheel op basis van de vermelde residentiële vastgoedprijsindex van STATBEL al weten dat de prijsstijging in het laatste kwartaal erg sterk was.

De aanhoudend stevige prijsstijging in 2020, ondanks de economische covid-19-schok, vond plaats tegen de achtergrond van een forse terugval in het aantal verkooptransacties. Die had grotendeels te maken met de lockdownmaatregelen die de verkopen sterk hebben gehinderd. Het valt wel op dat het aantal transacties in Vlaanderen (-24,6% in de eerste drie kwartalen tegenover een jaar eerder) veel forser is gekrompen dan in Wallonië (-11,0%) en Brussel (-14,3%). Meer dan in de twee andere gewesten speelde in Vlaanderen allicht ook een relatief zwakkere vraag naar vastgoed een rol. Enerzijds kwam dat door de uitzonderlijke piek in de verkoopactiviteit in 2019, voorafgaand aan het verdwijnen van de woonbonus. Anderzijds lijkt de pandemische crisis Vlaanderen in 2020 iets meer te hebben getroffen, wat er de woningvraag meer kan hebben gehinderd.9 Beide factoren bieden op hun beurt een verklaring voor de relatief geringere prijsstijging in Vlaanderen in 2020. Vooral de prijsdynamiek van woonhuizen bleef er achter: +2,8% in de eerste drie kwartalen, tegenover +4,5% in Wallonië en +8,2% in Brussel. De prijsstijging van appartementen bleef er, allicht mede door de sterke interesse vanwege investeerders, wel nog vrij stevig: +5,8% in de eerste drie kwartalen, tegenover +5,5% in Wallonië en +8,0% in Brussel).

De Federatie van het Notariaat kwam onlangs met een eerste raming van de prijswijziging in het eerste kwartaal van 2021. Het cijfer (+2,0% jaar-op-jaar voor heel België) geeft aan dat de prijsdynamiek aan het vertragen is en de woningmarkt afstevent op een zachte landing in 2021. Opgesplitst naar de gewesten blijkt de vertraging zich opvallend nu meer in Wallonië en Brussel voor te doen. In Wallonië daalden de prijzen van huizen (-0,2%) en appartementen (-0,8%) zelfs licht tegenoven een jaar eerder. In Brussel bedroeg de prijsdaling van woningen zelfs 3,0%, maar stegen de prijzen van appartementen nog met 1,9%. In Vlaanderen bleef de prijsstijging in het eerste kwartaal beter overeind (+2,5% voor huizen en +3,1% voor appartementen). We mogen deze cijfers evenwel niet zomaar vergelijken met die gepubliceerd door STATBEL aangezien er definitieverschillen zijn.10

2. Waardering van de woningmarkten

Klassieke maatstaven

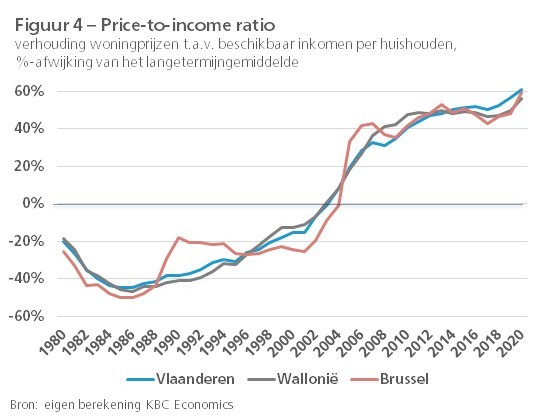

Om na te gaan of woningen duur zijn geprijsd, en er dus een overwaardering is van de markt, wordt in de literatuur nog vaak gebruik gemaakt van eenvoudige maatstaven. De meest gekende is die waarbij het verloop van de woningprijzen wordt gerelateerd aan dat van het gemiddeld beschikbaar inkomen van de huishoudens. De huidige waarde van deze zogenoemde price-to-income ratio wordt dan vergeleken met het langetermijngemiddelde dat verondersteld wordt overeen te komen met een evenwichtsniveau.11 Wanneer de ratio te fors boven zijn langjarig gemiddelde uitstijgt, is dat een indicatie dat de capaciteit van de huishoudens om de aankoop van een woning te financieren in het gedrang komt en de woningprijzen allicht te sterk zijn doorgestegen. Als dusdanig meet de ratio de betaalbaarheid (affordability) van het eigenwoningbezit voor een doorsnee huishouden.

Om zinvol te zijn als waarderingsmaatstaf moet die over een zolang mogelijke tijdshorizon worden berekend. Regionale cijfers inzake het inkomen van de huishoudens zijn in de Regionale Rekeningen evenwel slechts beschikbaar voor de jaren 1995-2018. Voor de jaren vóór 1995 en voor het jaar 2019 maken we daarom zelf een raming van het beschikbaar inkomen door het bruto regionaal product van de regio’s, waarvoor er wel een lange cijferreeks is, te corrigeren voor pendelstromen.12 Voor 2020 is die benadering niet aangewezen, omdat de inkomens tijdens de coronacrisis fors door de overheid werden ondersteund terwijl de economisch activiteit zwaar werd getroffen. Voorlopig zijn voor het beschikbaar inkomen van de huishoudens in heel België enkel cijfers voor de eerste drie kwartalen beschikbaar. Op basis van onze raming voor het nominaal beschikbaar inkomen van alle Belgische huishoudens (+0,9%) en rekening houdend met onze inschatting van de regionale economische groei in 2020 (zie voetnoot 9), ramen we het groeicijfer voor het nominaal beschikbaar inkomen van de Vlaamse, Waalse en Brusselse huishoudens op respectievelijk 0,8%, 1,0% en 1,1%.

Figuur 4 laat zien dat de price-to-income ratio in de drie gewesten doorheen de tijd vrij sterk samenloopt en wijst op een behoorlijk forse overwaardering in ieder gewest in 2020. De jongste jaren blijkt de ratio in Vlaanderen niettemin wat hoger te liggen dan in Wallonië en Brussel, waar hij na de financiële crisis wat terugviel maar daarna weer opveerde. In 2020 bedroeg de door de maatstaf aangegeven overwaardering in Vlaanderen 61%, in Wallonië 56% en in Brussel 59%. Concreet betreft het de mate waarin de ratio dat jaar hoger lag dan zij langjarig gemiddelde in de periode 1980-2020.

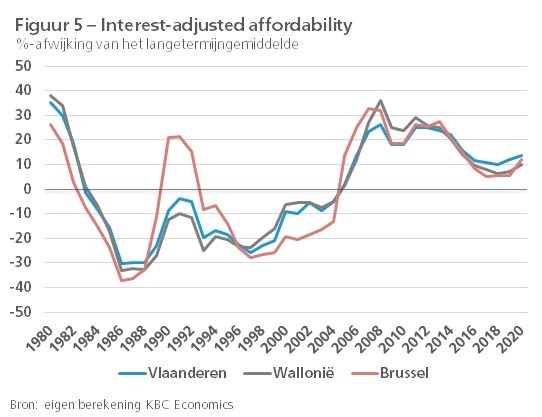

Het voordeel van de price-to-income ratio is zijn eenvoud. Een belangrijke tekortkoming is dat hij slechts één aspect (inkomen) in rekening brengen en andere prijsdeterminanten buiten beschouwing laat. Zo hangt de betaalbaarheid van vastgoed, naast het inkomen, ook af van het verloop van de hypotheekrente. Die bepaalt de afbetalingslast en dus de leencapaciteit van de kopers. Als we de price-to-income ratio corrigeren om rekening te houden met het renteverloop, bekomen we de interest-adjusted affordability. Daarbij wordt de jaarlijkse annuïteit die een hypotheeknemer moet betalen (zowel kapitaalaflossing als rente) vergeleken met het beschikbaar inkomen per huishouden.13 Hoe meer de annuïteit en het inkomen uiteenlopen, hoe moeilijker het wordt om een woning te financieren. Net als bij de price-to-income ratio wordt deze uitgebreide maatstaf van betaalbaarheid uitgedrukt als procentuele afwijking van zijn langjarig gemiddelde. Zo berekend, piekte de overwaardering in de regio’s in 2008, maar zorgde de rentedaling daarna voor een terugval (figuur 5). Opnieuw zijn de regionale verschillen niet zo groot en was de overwaardering in 2020 het grootst in Vlaanderen (13,4%), gevolgd door Wallonië (9,9%) en Brussel (12,0%).

Econometrische benadering

Bovengenoemde klassieke waarderingsratio’s kampen met het gebrek dat het resultaat erg gevoelig is voor de keuze van de periode om het langetermijngemiddelde te berekenen. In onze berekening is dat 1980-2020, maar mochten we enkel cijfers sinds bijvoorbeeld 2000 in aanmerking nemen, dan zou de becijferde overwaardering lager liggen. Meer specifiek stelt zich het probleem (vooral voor de price-to-rent ratio) dat de waarden van de ratio niet slingeren rond het gemiddelde.14 Daardoor kan het langjarig gemiddelde niet echt als een evenwichtsniveau doorgaan. Om deze tekortkoming op te vangen, kan men de prijsontwikkeling econometrisch trachten te verklaren op basis van een reeks fundamentele vraagdeterminanten. Naast het inkomen en de hypotheekrente zijn dat ook andere factoren, zoals de demografische ontwikkelingen of wijzigingen in de vastgoedfiscaliteit. Omdat lange tijdreeksen inzake aanbodvariabelen (bijvoorbeeld de investeringen van de huishoudens in woongebouwen) niet vlot voorhanden zijn, zeker niet op regionaal vlak, worden aanbodfactoren doorgaans niet meegenomen in dergelijke berekeningen.

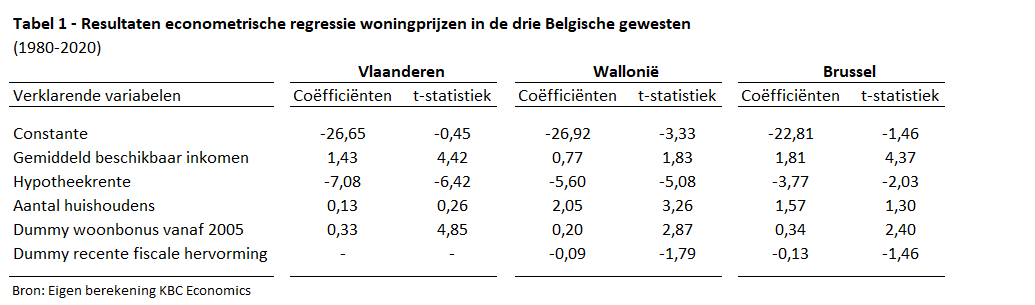

De bedoeling is dan om een langetermijnevenwichtsverband tussen de regionale woningprijzen en deze determinanten te zoeken. De mate waarin de werkelijke woningprijs in de drie gewesten op een gegeven ogenblik afwijkt van de door de regressie geschatte evenwichtswaarde kan dan worden gezien als maatstaf van over- of onderwaardering.15 De door ons geschatte vergelijking voor elk van de drie gewesten is de volgende:

log(wptg) = a0 + a1.log(bitg) + a2.hrt + a3.log(famtg) + a4.dwbt + a5.dfhtg + ut

Waarbij:

wptg = de woningprijs in gewest g

bitg = het gemiddeld beschikbaar inkomen van de huishoudens in gewest g

hrt = de hypotheekrente (identiek voor ieder gewest)

famtg = het aantal huishoudens in gewest g

dwbt = dummy-variabele vanaf 2005 voor de woonbonus (identiek voor ieder gewest)

dfhtg = dummy-variabele die de recente fiscale hervorming woningmarkt weergeeft in gewest g

Doordat we genoodzaakt zijn te werken met jaarcijfers 1980-2020, is het aantal waarnemingen beperkt. De nominale waarden van de woningprijzen, het gemiddeld beschikbaar inkomen en de hypotheekrente werden gedefleerd aan de hand van de consumptieprijsindex om de invloed van het algemeen prijsverloop te neutraliseren. Alle variabelen, met uitzondering van de hypotheekrente en de dummy-variabelen, zijn bovendien in logaritmische vorm uitgedrukt. De dummy-variabelen die de hervorming van de regionale woonfiscaliteit weergeven, zijn binaire variabelen die de waarde nul/één aannemen vóór/na de hervorming. Voor Vlaanderen testen we twee dummies: een dummy die het terugschroeven van de woonbonus in 2015 weergeeft en een andere die de afschaffing ervan in 2020 weergeeft. Voor Wallonië en Brussel betreft het de afschaffing van de woonbonus in respectievelijk 2016 en 2017 (zie ook boven).

Tabel 1 vat de resultaten van de regressie samen. Aangezien de (meeste) coëfficiënten significant verschillen van nul en het verwachte teken vertonen, kunnen we ervan uitgaan dat de variabelen fundamentele woningprijsdeterminanten in de regio’s zijn.16 Vooreerst valt op dat de coëfficiënt van het beschikbaar inkomen het grootst is in Brussel en het kleinst in Wallonië. Het betreft elasticiteiten, wat betekent dat een stijging van het inkomen met 1% de prijzen in Vlaanderen, Wallonië en Brussel met 1,4%, 0,8% respectievelijk 1,8% doet toenemen. Uit de resultaten blijkt verder dat een daling van de hypotheekrente met 1% de prijzen in Vlaanderen meer (7,1%) dan in Wallonië (5,6%) en Brussel (3,8%) doet stijgen (hier betreft het semi-elasticiteiten). Het model wijst ook op een significante invloed van de demografie in Brussel met een elasticiteit van 2,1, wat betekent dat een stijging van het aantal huishoudens met 1% er zorgt voor een prijstoename met 2,1%. Voor Vlaanderen en Wallonië heeft de coëfficiënt wel het juiste teken maar is die niet significant verschillend van nul. Ten slotte blijkt de invoering van de woonbonus in 2005 de prijzen significant te hebben verhoogd in alle drie de gewesten, zij het meer in Vlaanderen en Brussel dan in Wallonië. De meer recente gewestelijke hervormingen van de woonfiscaliteit hadden daarentegen geen effect. De coëfficiënt van de desbetreffende dummy heeft in Wallonië en Brussel wel het juiste teken maar is niet significant verschillend van nul. In Vlaanderen heeft die zelfs het verkeerde teken (daarom weggelaten in de regressie getoond in de tabel).

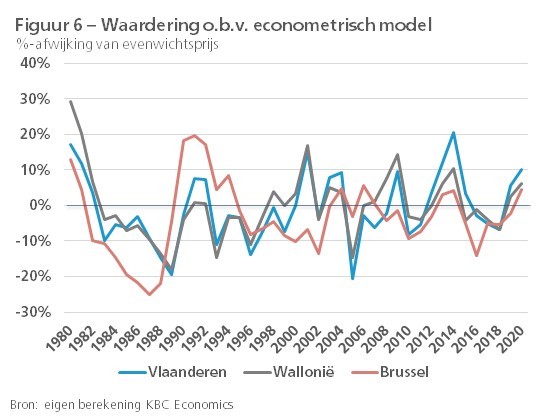

Het verschil tussen de opgetekende woningprijzen en de door het model geschatte evenwichtsprijzen geeft een indicatie van de mate van over- of onderwaardering van de woningmarkt. Volgens de berekeningen bedroeg dat verschil in Vlaanderen, Wallonië en Brussel in 2020 respectievelijk 10,0%, 6,3% en 4,5% en zou hun woningmarkt dat jaar dus ten belope van die percentages overgewaardeerd zijn geweest (figuur 6). Net als bij de klassieke waarderingsmaatstaven verschillen deze regionale cijfers niet zo sterk van elkaar. Een belangrijke vaststelling is dus dat er ook in de mate van overwaardering van de drie gewesten blijkbaar een gemeenschappelijke component vervat ligt. Ter info: voor België als geheel hebben we al langer een gelijkaardig econometrisch model en komt de becijferde overwaardering uit op 8,0% gemiddeld in 2020. Helemaal vergelijkbaar is dat cijfer evenwel niet, omdat het model voor de Belgische woningprijzen is gebaseerd op kwartaal- i.p.v. jaardata en ook de modelspecificatie enigszins afwijkt.

De door het model aangegeven overwaardering van de regionale woningmarkten in 2020 moet voorzichtig worden geïnterpreteerd. Zo hebben de waarderingscijfers betrekking op eerste drie kwartalen van 2020, bij gebrek aan regionale data voor het laatste kwartaal. Zoals eerder aangegeven, blijkt uit de residentiële vastgoedindex van STATBEL dat de prijzen in heel België in het laatste kwartaal van 2020 erg fors opsprongen (+5,7% jaar-op-jaar). In de mate dat zich dat ook vertaalde in elk van de drie gewesten, lag de overwaardering in 2020 er gemiddeld wellicht wat hoger dan hierboven becijferd. Verder gaat de becijfering uit van de eerder besproken veronderstellingen voor de regionale beschikbare inkomens in de jaren 2019 en 2020, waarvoor nog geen officiële cijfers beschikbaar zijn. Ten slotte is het opletten met de resultaten voor Brussel. Naast het inkomen van de Brusselaars spelen hier mogelijk ook de inkomens van burgers buiten het gewest een rol in de prijsvorming, naarmate ook vastgoed wordt gekocht door niet-inwoners van het hoofdstedelijk gewest.

3. Andere kwetsbaarheden van de woningmarkt

Dreiging van een overaanbod

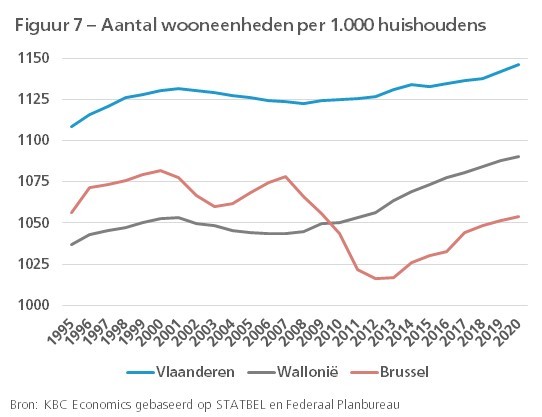

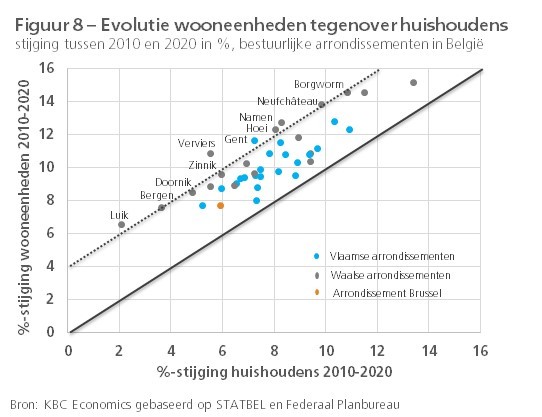

De stevige verkoopactiviteit die zich op de secundaire woningmarkt voordeed in de jaren vóór covid-19 ging gepaard met een eveneens sterkere activiteit inzake nieuwbouw. Dat was het geval in elk van de drie gewesten en heeft het totale woningbestand in Vlaanderen, Wallonië en Brussel tussen 2010 en 2020 met respectievelijk 10,1%, 9,5% en 7,7% doen toenemen. Het aanbod van woningen lijkt zich dus goed te hebben aangepast aan de eveneens sterke stijging van het aantal huishoudens. Om in te schatten of en in welke mate er intussen zelfs een overaanbod op de markt is ontstaan, of dreigt te ontstaan, relateren we het aantal wooneenheden (de optelsom van alle huizen en appartementen) aan het aantal huishoudens. Figuur 7 toont dat die verhouding de voorbije decennia in elk gewest steevast groter was dan één. Dat komt doordat ook tweede verblijven, studentenkamers, e.d. mee in de cijfers inzake wooneenheden vervat liggen. Mede als gevolg van de vele kustverblijven ligt de verhouding in Vlaanderen daarom hoger dan in Wallonië en Brussel.

Niet zozeer het niveau van de verhouding tussen wooneenheden en huishoudens, maar wel het verloop ervan doorheen de tijd kan wijzen op het risico van een overaanbod. Het voorbije decennium blijkt de verhouding in Wallonië globaal beschouwd meer dan in Vlaanderen te zijn gestegen. Ook op lokaal niveau situeren de arrondissementen met de sterkste stijging van de verhouding zich vooral in Wallonië (in Vlaanderen is dat overigens het arrondissement Gent, figuur 8). Het blijft evenwel moeilijk om uit te maken of er lokaal effectief overaanbod is of dreigt, aangezien de relatief sterke stijging van de verhouding zich ook kan voordoen vertrekkende uit een situatie van woningkrapte. Het verloop van de verhouding is vooral in Brussel erg opvallend. Tussen 2007 en 2012 nam de woningvoorraad er veel minder toe dan het aantal huishoudens. Hoewel daarna de verhouding ook in dat gewest behoorlijk toenam, compenseerde dat niet voor de eerdere ontwikkeling en bleef de verhouding in 2020 onder het niveau van 2007. Allicht is de atypische ontwikkeling van de Brusselse markt mee te verklaren door een beperkter aanbod van bouwgronden en striktere stedenbouwkundige voorschriften.

Hypotheekschuld bij de huishoudens

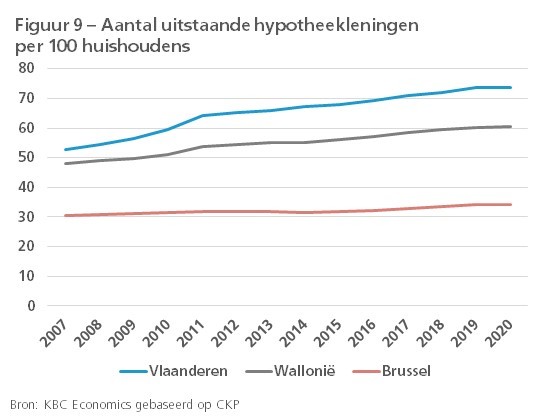

Om na te gaan of de prijsdynamiek op de woningmarkt een problematische ontwikkeling kent, moet ook worden gekeken naar de mate waarin de huishoudens schulden moeten aangaan om een woning tegen de actueel geldende prijzen te verwerven. Over de totale hypothecaire schuldpositie van de huishoudens zijn geen regionale cijfers beschikbaar. Wel kunnen we een inschatting maken van de mate waarin leningen zijn aangegaan door het aantal uitstaande hypotheekleningen (cijfers Centrale voor Kredieten aan Particulieren, CKP) te verhouden tot het aantal huishoudens. Die verhouding ligt niet alleen hoger in Vlaanderen maar nam er het afgelopen anderhalve decennium ook sterker toe dan in de beide andere gewesten (figuur 9). In Brussel ligt de verhouding relatief laag en bleef die ook veeleer stabiel.

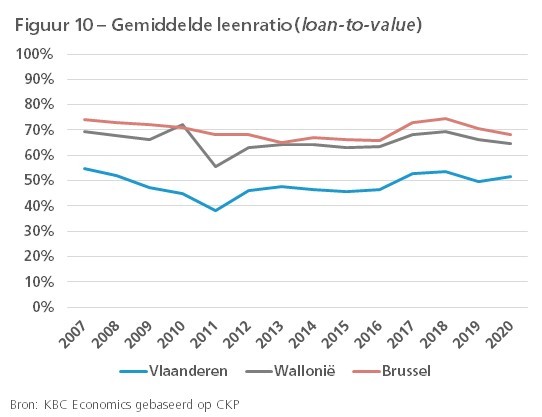

Ook zijn er regionale cijfers over het gemiddeld bedrag dat wordt geleend voor de aankoop of bouw van een woning. Wanneer we dat bedrag relateren aan de regionale woningprijs, bekomen we de gemiddelde leenratio (loan-to-value). Die lag het voorbije anderhalve decennium in Vlaanderen dan weer beduidend lager dan in Wallonië, waar hij op zijn beurt iets lager lag dan in Brussel (figuur 10). Ook in verhouding tot het gemiddeld beschikbaar inkomen per huishouden lag het gemiddeld geleend bedrag in Vlaanderen relatief laag en vooral in Brussel relatief hoog. De conclusie is dat in Vlaanderen meer huishoudens een hypotheeklening hebben, wat mee wordt verklaard door een hoger eigenwoningbezit in dat gewest, maar zij wel verhoudingsgewijs minder moeten lenen om een woning te verwerven. In Brussel is de situatie net omgekeerd, terwijl Wallonië een tussensituatie inneemt.

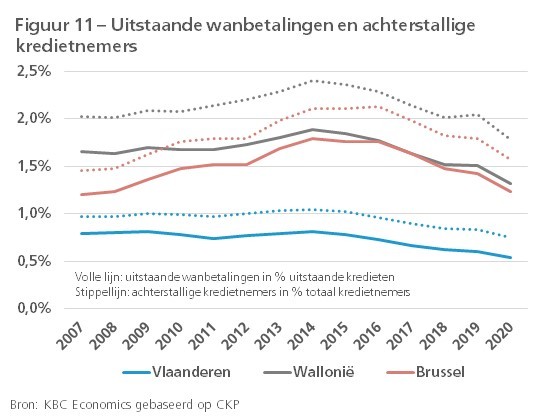

Ook de mate waarin huishoudens er moeilijk of niet in slagen om in de afbetaling van hun hypothecaire lening te voorzien, geeft een indicatie van een problematische ontwikkeling op de regionale woningmarkten. Nuttige informatie hierover wordt geboden door de EU-enquête naar de inkomsten en levensomstandigheden (SILC). Daarin wordt een ‘overmatige huisvestingskost’ gedefinieerd als het percentage personen dat leeft in een huishouden waarvan de huisvestingskosten, waarin ook de afbetaling van de hypothecaire lening is vervat, meer dan 40% van het beschikbaar inkomen uitmaken. Volgens deze definitie leefde in Vlaanderen in 2019 6,0% van de bevolking in een huishouden waarvoor wonen onbetaalbaar wordt geacht, wat lager is dan in Wallonië (9,0%) en aanzienlijk minder dan in Brussel (19,5%). Vlaanderen scoort ook relatief beter op het vlak van achterstallige kredieten. Uit CKP-cijfers blijkt dat zowel de uitstaande wanbetalingen in procent van de uitstaande kredieten als het aantal achterstallige kredietnemers in procent van het totaal aantal kredietnemers er lager ligt (figuur 11). Wel zijn de cijfers overal nog altijd eerder laag, na een daling tijdens de voorbije jaren, dit ondanks de zware covid-19-crisis. Dat wordt deels verklaard door het uitstel voor de afbetaling van het woonkrediet dat huishoudens verkregen die het financieel zwaar hebben door de covid-19-crisis.

De sterke prijsstijging van woningen in heel België tijdens de voorbije decennia kwam ook naar voren in de cijfers voor de drie gewesten. Het vrij homogene prijsverloop wijst erop dat er een belangrijke gemeenschappelijke component in de stevige regionale prijsdynamiek vervat lag. Het betreft onder meer de forse rentedaling, de globale trend in de inkomensontwikkeling en de werking van de hypotheekmarkt, maar vooral ook de gunstige woonfiscaliteit die de gewesten tot voor enkele jaren gemeenschappelijk hadden in de vorm van de woonbonus. Toch zijn er ook een aantal specifiek regionale prijsdeterminanten. Een NBB-studie wees in dat verband op het feit dat de gemiddeld sterkere prijsstijging in Vlaanderen dan in Wallonië tijdens de afgelopen decennia mee toe te schrijven was aan de relatief sterkere toename van de grondprijzen. De recente gewestelijke hervormingen van de woonfiscaliteit, die het einde inluidde voor de woonbonus, hadden volgens onze analyse geen significant effect op de woningprijzen. De covid-19-crisis had vooral in Vlaanderen impact op het aantal vastgoedtransacties, maar deed er ook de prijsdynamiek al afzwakken. In Wallonië en vooral Brussel bleven de prijzen in 2020 aan een steviger tempo verder toenemen. Toch is er al enige indicatie dat ook in deze beide andere gewesten de prijsdynamiek begin 2021 terugviel. Een en ander wijst erop dat alle drie de regionale woningmarkten in 2021 afstevenen op een zachte landing, op voorwaarde dat we geen abrupte stijging in de rente zullen krijgen.

Of de regionale woningmarkten oververhit geraken en het risico lopen om vroeg of laat een (zware) correctie door te maken, hangt af van de mate van overwaardering en of de stevigere bouwactiviteit van de jongste jaren zal uitmonden in een overaanbod van woningen. Onze analyse wijst uit dat de Vlaamse woningmarkt meer dan de Waalse en Brusselse overgewaardeerd is, al blijven de verschillen eerder gering. Onze econometrische oefening toont bovendien dat ook het niveau van de Vlaamse overwaardering (zo’n 10%) voorlopig niet echt problematisch is. Het aantal woningen neemt in alle drie de gewesten al meerdere jaren op rij sterker toe dan het aantal huishoudens, wat effectief kan wijzen op een (nakend) overaanbod. In Wallonië nam de verhouding wooneenheden/huishoudens het sterkst toe. In Brussel volgde de toename ervan op een eerdere afname, zodat er daar allicht weinig tot geen overaanbod bestaat. Ook de mate waarin huishoudens schulden moeten aangaan om een woning tegen de heersende prijzen te verwerven, vormt een risico voor de woningmarkt. In vergelijking met de andere gewesten moeten huishoudens in Vlaanderen verhoudingsgewijs minder lenen. Ook de achterstallige kredieten liggen in Vlaanderen lager. Meer huishoudens hebben er wel een hypotheeklening lopen, maar dat komt door het hoger eigenwoningbezit in dat gewest.

1 Hierbij wordt voor elk woningtype de mediaanprijs vermenigvuldigd met het aantal verkooptransacties van dat type. Vervolgens maken we de optelsom over alle woningtypes en delen we het geheel door het totaal aantal transacties van alle types. Tot enkele jaren geleden beschouwde STATBEL drie types: woonhuizen, villa’s en appartementen. Omdat het onderscheid tussen woonhuizen en villa’s voor een stuk subjectief is, maakt STATBEL sinds 2017 bij huizen een onderverdeling volgens het aantal gevels (2, 3 en 4 of meer). Het woningtype van de appartementen bleef bestaan.

2 Het betreft het gemiddelde van de eerste drie kwartalen, aangezien de cijfers voor het laatste kwartaal nog niet beschikbaar zijn.

3 Verder in de tekst geven we meer detail over de becijfering van het gemiddeld beschikbaar inkomen per huishouden in de drie gewesten.

4 P. Reusens en Ch. Warisse (2018), “Woningprijzen en economische groei in België”, Economisch Tijdschrift, december, blz. 85-111. Brussel werd in de analyse buiten beschouwing gelaten, omdat bouwgronden er relatief schaarse en bijgevolg weinig verhandelbare goederen zijn.

5 Zie ook KBC Economische Onderzoeksrapport van 30 maart 2021: “Woningmarkten in de Europese hoofdsteden: welke steden lopen het risico op een vastgoedzeepbel?”.

6 Bernard, N. (2008),“De impact van de Europese Unie op het vastgoed in Brussel: tussen cliché enonderschatting”, Brussels Studies, nr. 21.

7 In Vlaanderen ging die verlaging bovendien gepaard met de overdraagbaarheid ervan, waardoor (jonge) gezinnen werden aangemoedigd om relatief vroeg in een eerste woning te investeren, om dan desgevallend later een ruimere woning te kopen naarmate hun inkomen dat mogelijk maakte.

8 Zie bijvoorbeeld A. Hoebeeck (2019), “The tax benefit for mortgage payments: incentive effects and implications for house prices”.

9 Zie KBC Economische Onderzoeksrapport van 16 februari 2021: ”Regionale economische groei in België”.

10 De notariscijfers houden bijvoorbeeld geen rekening met luxevilla’s en opbrengsteigendommen. Zij hebben bovendien betrekking op het ogenblik van de ondertekening van de voorlopige verkoopovereenkomst, terwijl de STATBEL-cijfers betrekking hebben op de incohiering bij het Kadaster.

11 Een andere vaak geciteerde maatstaf is de price-to-rent ratio, die de woningprijs relateert aan de huurprijs. Op lange termijn zouden beide parallel moeten verlopen. Immers, als de woningprijzen sterker stijgen dan de huurprijzen, wordt het huren van een woning relatief aantrekkelijk, en omgekeerd. Omdat we niet beschikken over regionale cijfers inzake huurprijzen, kunnen we deze maatstaf evenwel voor de drie regio’s niet becijferen.

12 Deze correctie komt erop neer dat de productie van pendelaars over de gewestgrenzen heen wordt toegekend aan hun woonplaats.

13 In de berekening wordt uitgegaan van een hypotheek met vaste rente en een looptijd van 20 jaar. De gehanteerde hypotheekrente is dezelfde in de drie gewesten.

14 In het vakjargon: het betreft geen ‘stationaire reeks’.

15 In econometrische termen gaat het om een co-integratieverband. De afwijking tussen de werkelijke woningprijs en de geschatte evenwichtswaarde komt econometrisch overeen met het residu van de regressievergelijking.

16 Bovendien wijst de Augmented Dickey-Fuller-test erop dat de residuen in de regressies stationair zijn (afwezigheid van een unit root), zodat we kunnen uitgaan van een co-integratieverband tussen de variabelen.