Woningmarkten in de Europese hoofdsteden

Welke steden lopen het risico op een vastgoedzeepbel?

- Woningprijzen in hoofdsteden

- Overprijzing op stadsniveau

- Prijsniveau versus stadsindexen

- Indicator over- of onderwaardering

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

Uit anekdotische informatie weten we dat de vastgoedprijzen in veel Europese grote steden de voorbije jaren sterker zijn gestegen dan in de overeenstemmende landen als geheel. Dat werd in de hand gewerkt door specifieke factoren waaronder de interesse vanwege (buitenlandse) investeerders. Een gevolg is dat de prijzen in sommige steden nu ongeveer twee- tot zelfs driemaal zo hoog liggen als het landgemiddelde prijspeil. Het is wenselijk om de woningmarkten op stadsniveau van nabij op te volgen, aangezien er belangrijke spillovereffecten van de prijsdynamiek naar de rest van het land kunnen optreden. In dit onderzoeksrapport bieden we een origineel maar tentatief perspectief op de waardering van de vastgoedprijzen in de 28 hoofdsteden van de Europese Unie (ook Londen wordt in de analyse meegenomen). Op basis van verschillende stadsindexen die de relatieve aantrekkelijkheid van de hoofdsteden weergeven als een plaats om te wonen, te bezoeken en zaken te doen, construeren we een maatstaf voor de over- of onderwaardering van de prijs van een gemiddeld appartement gelegen in de stadskern. Volgens onze analyse zouden Praag, Helsinki en Rome de grootste overwaardering kennen. Brussel en Kopenhagen daarentegen blijken het meest ondergewaardeerd.

Het niveau van de woningprijzen verschilt aanzienlijk tussen de landen van de Europese Unie (EU), vaak als gevolg van de verschillende levensstandaard van hun inwoners. Op basis van gefragmenteerde gegevens van verschillende (inter)nationale bronnen komen Luxemburg, Frankrijk, Oostenrijk, het VK en Duitsland naar voren als de landen in Europa met de hoogste gemiddelde woningprijzen per vierkante meter (m²). Een aantal Oost-Europese, maar ook Zuid-Europese landen bevindt zich aan de andere kant van het prijzenspectrum. Zo hebben landen als Roemenië, Bulgarije, Portugal en Griekenland gemiddelde woningprijzen die ver onder (vaak tien keer lager dan) die van de hoogst noterende landen liggen1.

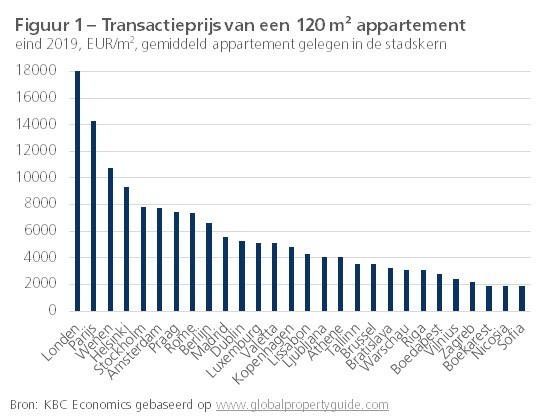

Ook tussen de Europese hoofdsteden lopen de woningprijzen sterk uiteen. Meer nog dan voor landen, zijn gegevens over prijsniveaus moeilijk te vergelijken tussen grote steden, gezien de verschillende gegevensbronnen en definities. Global Property Guide, een informatieverstrekker voor investeerders in residentieel vastgoed, verzamelt regelmatig vergelijkbare gegevens over de transactieprijs voor een gemiddeld appartement van 120 m² gelegen in de stadskern (zie figuur 1). De meest recente gegevens, die betrekking hebben op eind 2019, bevestigen dat de prijsverschillen voor de 28 hoofdsteden in de EU vrij groot zijn (hoewel het VK niet langer deel uitmaakt van de Europese Unie, nemen we Londen toch mee op in onze analyse). Londen en Parijs zijn veruit de duurste steden in termen van transactieprijzen voor een gemiddeld appartement. Slechts één andere stad, Wenen, overschrijdt eveneens de drempel van 10.000 EUR/m². Van alle Centraal-Europese hoofdsteden is Praag het duurst. Boekarest, Nicosia en Sofia zijn de enige drie hoofdsteden in Europa met een prijsniveau van minder dan 2.000 EUR/m².

De grote prijsverschillen tussen de hoofdsteden weerspiegelen in het algemeen de prijsniveaus in hun respectieve landen, hoewel er opmerkelijke uitzonderingen zijn. Uit de Annual Property Index van Deloitte (zie voetnoot 1) blijkt dat in sommige landen de woningprijzen in de hoofdstad ongeveer twee (VK, Denemarken, Nederland en Bulgarije) tot zelfs drie keer (Frankrijk en Portugal) zo hoog liggen als het gemiddelde prijsniveau in het land. Letland en Kroatië zijn de enige twee EU-landen waar het prijspeil in de hoofdstad slechts beperkt (minder dan 5%) boven het nationale gemiddelde ligt.

Een heterogene ontwikkeling van de woningprijzen binnen een land, en meer specifiek excessief hoge prijzen in grote steden, kunnen een reden tot bezorgdheid zijn vanuit het oogpunt van de financiële stabiliteit. Hoewel ze door fundamentele factoren gerechtvaardigd kunnen zijn, kunnen afwijkende prijsontwikkelingen ook wijzen op een buitensporige prijsstijgingen op bepaalde locaties. In dat geval kan de sterke dynamiek van de woningprijzen via golfeffecten overslaan naar het hele land en zo mogelijk een algemene overwaardering aanwakkeren. Daarom is het wenselijk om de woningmarkten op lokaal of stadsniveau nauwlettend in de gaten te houden, aangezien dit een vroege indicatie kan geven van mogelijk toenemende kwetsbaarheden op nationaal niveau.

In dit onderzoeksrapport focussen we op het opsporen van mogelijke tekenen van overprijzing in de woningmarkten van de EU-hoofdsteden. Omwille van databeperkingen en definitieproblemen kunnen we daarbij niet zomaar een beroep doen op traditionele waarderingsmaatstaven. Zo zijn bijvoorbeeld lange tijdreeksen nodig om de over- of onderwaardering vast te stellen op basis van de klassieke prijs/inkomensratio (daarbij wordt de huidige waarde van de ratio vergeleken met zijn langetermijngemiddelde). Noch voor de woningprijzen noch voor het beschikbaar inkomen van de inwoners zijn evenwel vergelijkbare lange tijdreeksen op het niveau van de hoofdsteden beschikbaar. Merk ook op dat heel wat kopers van vastgoed in grote steden elders in (vaak ook buiten) het land wonen (bijv. aankoop als investering, om het vastgoed te verhuren via Airbnb,...)2. Daarom is, in tegensteling tot de beoordeling van vastgoed op landniveau, de relatieve ontwikkeling van de woningprijzen tegenover het inkomen van de stadsinwoners minder relevant.

Om een ruw idee te hebben van de betaalbaarheid van vastgoed, geeft figuur 2 de verhouding tussen de transactieprijs van een appartement (data figuur 1) en het gemiddelde maandelijkse nettoloon (na aftrek van belastingen) dat in de hoofdsteden wordt verdiend. De looncijfers vertegenwoordigen alle werknemers in de stad, inclusief zij die erbuiten wonen. Mensen met een job in Londen, Praag en Valetta moeten het langst werken om een appartement in het stadscentrum te kunnen kopen. De Zwitserse investeringsbank UBS hanteert een andere benadering om overdrijvingen vast te stellen. Zij publiceert jaarlijks een enquête waarin aan vastgoedexperten wordt gevraagd of zij een groot zeepbelrisico zien op de woningmarkt van een reeks wereldsteden (de zogenoemde UBS Global Real Estate Bubble Index). In de enquête worden evenwel maar 6 EU-hoofdsteden meegenomen. Volgens de jongste publicatie uit 2020 is daarvan het zeepbelrisico het hoogst in Amsterdam en Parijs. In Londen en Stockholm worden de markten ook als overgewaardeerd gezien, maar zou nog geen zeepbel in de maak zijn. De woningmarkten in Madrid en Warschau ten slotte worden als vrij correct gewaardeerd beschouwd.

In wat volgt kiezen we voor een heel andere aanpak om de over- of onderwaardering van woningprijzen in de EU-hoofdsteden in te schatten. We maken daarbij gebruik van een aantal stadsindexen (city indices) die ons inzicht verschaffen over de algemene aantrekkelijkheid van de hoofdsteden. De rangschikking van de steden voor de verschillende indexen in vergelijking met de rangschikking van de steden voor de prijs van een gemiddeld appartementen geeft dan een idee van het overwaarderingsrisico van de woningmarkt in de verschillende hoofdsteden.

Tabel 1- Stadsindexen beschouwd bij becijfering correlatiecoëfficiënten (figuur 3)

| Stadsindex | Korte omschrijving | Bron | ||||||||||||||

| 1. Top 100 City Destinations | Ranking based on the number of international tourist arrivals | Euromonitor International | ||||||||||||||

| 2. Innovation Cities Index | Measures cities' potential as an innovation economy, based on 162 indicators relating to health, wealth, population and geographical factors | 2thinknow | ||||||||||||||

| 3. Cost of Living Ranking | Compares the cost of living for expatriates in cities (over 200 goods and services, including e.g. housing, transportation, food, clothing and entertainment) | Mecer | ||||||||||||||

| 4. Sustainable Cities index | Ranks global cities on three dimensions: people, planet and profit (viability of cities as a place to live, their environmental impact and their economic/financial stability | Arcadis | ||||||||||||||

| 5. Dynamic Cities Index | Aims to capture the factors that make a city attractive to talent, resilient to disruptive technology and a leader in the knowledge economy | Savills Investment Mgt | ||||||||||||||

| 6. Top Cities Index | Survey based on question: "What is the best city to live in, to visit, to do business in?" | IPSOS | ||||||||||||||

| 7. Quality of Living Ranking | Living conditions according to political/social/economic environment, medical considerations, schools, public services & transportation, recreation, consumer goods availability, housing, natural environment | Mercer | ||||||||||||||

| 8. European Digital Cities Index | Index describing how well cities support digital entrepreneurship | Nesta | ||||||||||||||

| 9. Global 150 Cities Index | Cities that have the ideal combination of high salaries, low taxes and costs, and high quality of life | AIRINC | ||||||||||||||

| 10. Global Cities Outlook | A projection of a city's potential based on the rate of change in 13 indicators across four dimensions: personal well- being, economics, innovation, and governance | ATKearney | ||||||||||||||

| 11. European Green City Index | Measures the environmental performance of cities taking into account environmental governance, water consumption, waste management and greenhouse gas emissions | Economist Intelligence Unit | ||||||||||||||

| 12. City Competitiveness Index | Factors determining a city's competitiveness, including business and regulatory environment, quality of institutions and human capital, cultural aspects, quality of environmental governance | Economist Intelligence Unit | ||||||||||||||

| 13. People Risk Rating | Measures the risks that organisations face with recruitment and employment by analysing factors such as demographics, access to education, talent development, employment practices and regulation | AONHewitt | ||||||||||||||

| 14. Global Cities Index | Measures how globally engaged cities are in five dimensions (27 metrics): business activity, human capital, information exchange, cultural experience, political engagement | ATKearney | ||||||||||||||

| 15. Global Liveability Ranking | Considers 30 factors related to five dimensions: public safety/stability, healthcare, culture & environment, education, and infrastructure | Economist Intelligence Unit | ||||||||||||||

| 16. City Prosperity Index | Measures city prosperity across five dimensions: productivity, infrastructure, quality of life, and environmental sustaina- bility | UN Habitat | ||||||||||||||

| 17. Global Power City Index | Ranks cities according to their magnetism or their comprehensive power to attract creative people, capital and enterpri- ses from around the world | Institute for Urban Strategies | ||||||||||||||

Prijsniveau versus stadsindexen

De woningprijzen in grote steden worden sterk bepaald door de algemene aantrekkelijkheid van de steden als plaats om te wonen, te bezoeken en zaken te doen. Om dit te illustreren, relateren we de woningprijzen van de EU-hoofdsteden (d.w.z. de prijs van een gemiddeld appartement in de stadskern zoals gepubliceerd door Global Property Guide) aan een aantal vergelijkende stadsindexen die door diverse instanties worden gepubliceerd (voor elke index nemen wij de meest recente gegevens). De diverse indexen rangschikken de hoofdsteden volgens een uiteenlopende reeks specifieke kenmerken, zoals de levensduurte en -kwaliteit, hun economisch potentieel, cultureel dynamisme, milieu-impact, enz. Samen leveren zij waardevolle inzichten op over de algemene aantrekkelijkheid van de steden.

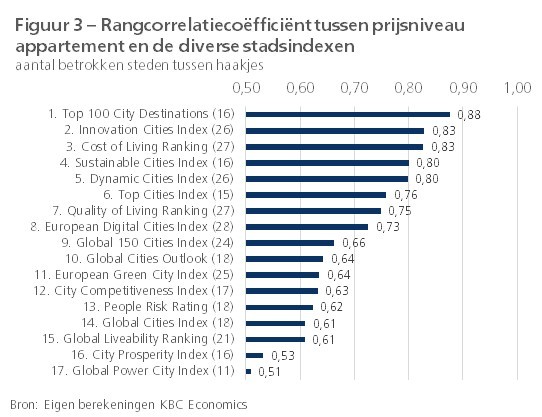

Figuur 3 toont de rangcorrelatiecoëfficiënt tussen de prijsniveaus van een gemiddeld appartement in de 28 hoofdsteden enerzijds en de diverse stadsindexen anderzijds3. De lijst van stadsindexen werd beperkt tot die waarvoor de rangcorrelatie minstens 0,50 bedraagt (tabel 1 geeft een overzicht van de 17 gebruikte indexen). Voor verschillende indexen is de rangcorrelatie met de woningprijzen in de hoofdsteden opmerkelijk hoog. De hoogste correlatie (0,88) wordt verkregen voor de Top 100 City Destinations Index, die wordt berekend door Euromonitor International en gebaseerd is op het aantal binnenkomende buitenlandse toeristen. De laagste correlatie (0,51) vinden we voor de Global Power City Index van het Institute for Urban Strategies, waarbij de steden worden gerangschikt volgens hun vermogen om mensen, kapitaal en bedrijven vanuit de hele wereld aan te trekken.

De verschillende stadsindexen weerspiegelen meestal een specifiek thema. De rangcorrelatie blijkt het hoogst (d.w.z. 0,80 of hoger) voor de volgende thema's: ‘internationaal toerisme’, ‘innovatie en knowhow’, ‘levensduurte’, ‘duurzaamheid’ en ‘infrastructuur’. Opmerkelijk is dat de rangcorrelatie erg laag of zelfs negatief is voor het thema ‘veiligheid’. Dat wijst erop dat de veiligheid van de steden, in termen van bijv. de aanwezigheid van criminaliteit of illegale activiteiten, geen belangrijke drijvende factor is voor de vastgoedprijzen van grote steden. Voor de Cities Safety Index (bron: Numbeo) en de Safe Cities Index (bron: Economist Intelligence Unit), bijvoorbeeld, bedroeg de rangcorrelatie respectievelijk -0,19 en -0,11 (niet weergegeven in figuur 3)4. Een ander opvallend feit is dat voor alle in figuur 3 vermelde stadsindexen de rangcorrelatie met de prijzen van een appartement in de hoofdsteden hoger is dan voor het bbp (in koopkrachtpariteiten) van de hoofdsteden (hier bedraagt de rangcorrelatie slechts 0,48).

Indicator over- of onderwaardering

Bovenstaande bevindingen laten ons toe in te schatten of en in welke mate de woningprijzen in de EU-hoofdsteden over- of ondergewaardeerd zijn. Om die vraag te beantwoorden, berekenen we eerst het verschil tussen de plaats die elke individuele hoofdstad in de rangschikking inneemt voor het prijsniveau van een gemiddeld appartement en de plaats ingenomen door die stad in de rangschikking voor de verschillende stadsindexen. Een impliciete aanname hierbij is dat de stadsindexen, als maatstaven voor de algemene aantrekkelijkheid van de steden, een fundamentele drijvende factor zijn voor de respectieve woningmarkten. Vervolgens wordt een indicator van over- of onderwaardering voor de woningprijs van een specifieke stad verkregen door alle verschillen tussen de plaats in de prijsrangschikking voor de appartementsprijs en de plaats in de rangschikking voor de diverse stadsindexen bij elkaar op te tellen. Aangezien de steden niet altijd in alle stadsindexen voorkomen (bij gebrek aan gegevens), wordt de som ten slotte gedeeld door het aantal keren dat de stad in het geheel van indexen voorkomt. Een positieve waarde voor de indicator betekent dat de rangschikking van de stad voor het prijsniveau van een gemiddeld appartement hoger is dan men op grond van de rangschikking van de stad in de verschillende stadsindexen zou verwachten, en vice versa.

De indicator van over- of onderwaardering is weergegeven in figuur 4. Praag, Helsinki en Rome zijn de drie EU-hoofdsteden waar de rangorde van de prijs van een appartement het meest uit de pas loopt met de fundamentals zoals die tot uiting komen in de verschillende stadsindexen. Een opvallende vaststelling is dat de woningmarkten in Londen en Parijs weliswaar relatief overgewaardeerd zijn, maar niet behoren tot de steden waar die overwaardering het grootst is. Aan het andere uiterste blijken de prijzen in Vilnius, Kopenhagen en Brussel het meest ondergewaardeerd. Of anders uitgedrukt: de rangorde van deze drie steden in de verschillende indexen rechtvaardigt een relatief hoger prijsniveau. Terwijl Amsterdam in de UBS Global Real Estate Bubble Index (zie hierboven) wordt gezien als een stad met een hoog risico op een vastgoedzeepbel, blijkt uit onze analyse dat dit niet het geval is.

Figuur 4 toont ook de op een econometrisch model gebaseerde waarderingsmaatstaf van de ECB voor de woningmarkten in de verschillende landen waarvan de vermelde steden de hoofdstad zijn (we nemen het cijfer van eind 2019 omdat ook onze maatstaf op stadsniveau daarop betrekking heeft). In het algemeen is er geen verband tussen onze indicator op stadsniveau en de indicator van de ECB op landniveau5. Volgens onze benadering is bijvoorbeeld de Brusselse woningmarkt duidelijk ondergewaardeerd, terwijl de Belgische markt als geheel door de ECB als overgewaardeerd wordt gezien. Aan het andere uiterste van het spectrum blijkt de woningmarkt zowel in Praag als in Tsjechië als geheel duidelijk overgewaardeerd.

Onze berekeningen en bevindingen moeten met grote omzichtigheid worden gehanteerd. Zij richten zich alleen op de relatieve aantrekkelijkheid van de hoofdsteden zoals die tot uiting komt in de verschillende stadsindexen. Er zijn evenwel nog andere drijvende factoren die eveneens van groot belang kunnen zijn voor de beoordeling van de woningmarkten van steden. Hiertoe behoren specifieke vraag- en aanbodkenmerken (wijzigingen in het aantal huishoudens en hun structuur, de beschikbaarheid van grond, de bouwactiviteit, de leegstand,...) alsook beleidsmaatregelen (stedelijke huisvestingsregulering, de beschikbaarheid van sociale woningen,…) en de activiteit op de hypotheekmarkt. Het is jammer dat er voor de meeste van deze factoren weinig of geen (vergelijkbare) gegevens beschikbaar zijn, zodat we op basis daarvan moeilijk conclusies kunnen trekken over mogelijke overdrijvingen van de prijzen, en meer algemeen over de kwetsbaarheid van de woningmarkt, in de grote steden van Europa.

1Zie bijv. J. Briconge, A. Turrini en P. Pontuch (2019), 'Assessing house prices: Insights from "Houselev", a dataset of price level estimates', EC discussion paper 101; en Deloitte (2020), 'Property Index 2020: Overview of European residential markets'.

2Voor de impact van Airbnb op de woningprijzen, zie KBC Economische Opinie van 17 november 2020.

3De rangcorrelatiecoëfficiënt is een maat voor de samenhang van de rangordes van twee variabelen. Een coëfficiënt dicht bij één betekent dat de twee rangordes goed overeenkomen. Indien de coëfficiënt dicht bij nul ligt, is er weinig samenhang tussen beide rangordes.

4Mogelijk is het gebrek aan een verband te wijten aan het feit dat de stadskern (waarop de prijzen van een appartement betrekking hebben) een veiligere buurt is dan de voorstedelijke gebieden.

5De niveaus van de twee indicatoren kunnen niet met elkaar worden vergeleken, gegeven de totaal verschillende benaderingen.