De VS-Twin Deficits: nog geen reden tot bezorgdheid

Het Amerikaanse handelstekort, meer bepaald het tekort op de goederenbalans, loopt opnieuw op. Vooral het tekort met China springt hierbij in het oog. In verhouding tot het bbp is het tekort echter nog niet van dezelfde grootteorde als vlak vóór de financiële crisis, zodat er voorlopig nog geen reden tot grote bezorgdheid is. In lijn hiermee loopt ook het tekort op de Amerikaanse lopende rekening opnieuw op. Macro-economisch weerspiegelt dat het afnemen van het netto-sparen in de Amerikaanse economie, in belangrijke mate door het ontsparen van de overheid via hoge begrotingstekorten. Dat leidt opnieuw tot het fenomeen van Twin Deficits. Dankzij het internationale vertrouwen in de Amerikaanse dollar als reservemunt worden die externe en begrotingstekorten vooralsnog vlot gefinancierd. Wanneer de tekorten te groot zouden worden of te lang zouden aanhouden, kan een afnemend vertrouwen echter snel leiden tot sterker oplopende VS-rentes en een zwakkere dollar. De kans dat de Twin Deficits leiden tot een forse dollarappreciatie zoals in het begin van de jaren 80, is in de huidige economische context dan ook klein.

Het saldo van de Amerikaanse handelsbalans verslechtert opnieuw fors. Uitgedrukt in lopende dollar bereikt het zelfs een nieuw historisch record. Dat tekort wordt veroorzaakt door een tekort op de goederenbalans, dat niet kan worden gecompenseerd door het overschot dat de VS boekt op de dienstenbalans. Uitgedrukt als percentage van het bbp oogt het handelsbalanstekort echter minder zorgwekkend (zie figuur 1). Het is nog niet zo groot als in de periode van net vóór de financiële crisis en de Grote Recessie.

Figuur 2 toont de regionale opsplitsing van het Amerikaanse handelsbalanstekort. Drie vaststellingen springen daarbij in het oog. Vooreerst bleef sinds 2010 het Amerikaanse tekort, uitgedrukt in lopende USD, met Japan nagenoeg stabiel en op een matig peil. Het tekort met de EU liep daarentegen in die periode gestaag op. Vooral het tekort met China liep echter fors op. Die trend was al ingezet sinds 2001, toen China lid werd van de Wereldhandelsorganisatie. Onder meer als gevolg van de handelsspanningen tijdens de regering Trump nam het Amerikaans handelstekort met China tijdelijk wat af, maar sinds begin 2021 hernam het zijn structureel oplopende trend.

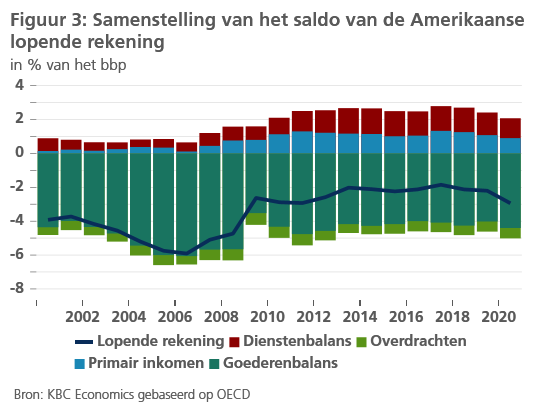

Het saldo op de Amerikaanse handelsbalans is tevens ook de belangrijkste determinant van het saldo op de Amerikaanse lopende rekening. Ook dat saldo verslechtert opnieuw. Achter het tekort gaan tekorten schuil op de balans van de goederenhandel en de internationale overdrachten, die niet door de overschotten op de balans van de dienstenhandel en primaire inkomensstromen kunnen worden gecompenseerd (figuur 3).

Wat is de belangrijkste drijfveer achter dit oplopend extern tekort? Vanuit een macro-economisch perspectief weerspiegelt het saldo op de lopende rekening vooral het verschil tussen het totale nationale sparen (inkomen min consumptie) en de totale nationale investeringen door de overheid, gezinnen en ondernemingen. Vanuit deze invalshoek wordt het opnieuw oplopend extern tekort in de VS bepaald door een toenemende investeringsgraad, die bovendien gepaard gaat met een dalende spaarratio (beide in % van het bbp). Op basis van de jongste vooruitzichten van het IMF zal die nationale investeringsratio in de VS in 2021 toenemen met 0,7 procentpunt van het bbp, terwijl de nationale spaarratio in diezelfde periode allicht zal afnemen met 0,3 procentpunt van het bbp. Daaruit volgt, nog steeds volgens de cijfers van het IMF, een toename van het tekort op de lopende rekening van net geen procentpunt van het bbp (0,8%).

Op zijn beurt is de dalende spaarratio in belangrijke mate het gevolg van het ontsparen door de overheid. Het IMF raamt het begrotingstekort van de totale overheid in 2021 op maar liefst 15% van het bbp. Dat ontsparen wordt niet volledig gecompenseerd door het sparen van gezinnen en bedrijven. Per saldo leiden het oplopende overheidstekort en het daarmee samenhangende tekort op de lopende rekening dus tot het fenomeen van de zogenoemde Twin Decifits voor de VS-economie.

Op dit ogenblik hoeven die ‘tweelingstekorten’ nog geen aanleiding te geven tot bezorgdheid. In het bijzonder het tekort op de lopende rekening is nog niet van dezelfde grootteorde als net vóór de financiële crisis. Toen wezen die externe onevenwichtigheden al op het gevaar van een aankomende internationale crisis. Niettemin is er reden tot voorzichtigheid. De VS-economie teert op dit moment in op het internationale vertrouwen in de Amerikaanse USD als reservemunt, waardoor de externe en begrotingstekorten vooralsnog vlot kunnen worden gefinancierd. Het gevaar loert wanneer de tekorten te groot zouden worden of te lang zouden aanhouden. Dan kan een afnemend internationaal vertrouwen snel leiden tot sterker oplopende VS-rentes en een zwakkere dollar.

In die zin is er een belangrijk verschil met de ontwikkeling van het begin van de jaren 80. In de nasleep van de stagflatoire jaren 70 ging toenmalig Fed-voorzitter Volcker op de monetaire noodrem staan. Op hetzelfde moment creëerde de toenmalige VS-president Reagan forse overheidstekorten, vooral door belastingverlagingen in het kader van een aanbodgericht budgettair beleid. De Twin Deficits die daardoor ontstonden in een omgeving van hoge rentes, leidden tot een bijzonder forse dollarappreciatie, die pas met het internationale Plaza-akkoord van 1985 een halt kon worden toegeroepen. In de huidige inflatie- en renteomgeving is een herhaling van zo’n scenario echter bijzonder klein.