België heeft nood aan grote publieke investeringsgolf

De Belgische overheid investeert al decennialang te weinig. Binnen de EU behoort België tot de landen met de laagste overheidsinvesteringen. Dat is extra pijnlijk omdat ons land op het vlak van totale overheidsuitgaven tot de Europese top behoort. De met de relanceplannen ingezette inhaaloperatie is allicht ontoereikend om het tussentijdse doel inzake overheidsinvesteringen (3,5% van het bbp in 2024) te halen. Deel van het probleem is dat het onderscheid tussen ‘echte’ investeringen en lopende uitgaven soms ver te zoeken is in het budgettair beleid. Om de 4,0%-doelstelling tegen 2030 te halen, is een ambitieuzer investeringsbeleid nodig. Gezien het gebrek aan budgettaire ruimte impliceert dit een inperking van (minder essentiële) lopende uitgaven ten voordele van investeringen.

In de Nationale Rekeningen worden de overheidsinvesteringen gedefinieerd als de ‘bruto-investeringen in vaste activa’ door de overheid. De term bruto slaat op het saldo van de verrichte aan- en verkopen van de activa. Die laatste zijn zowel tastbaar (bijv. gebouwen, autowegen of rioleringen) als immaterieel (bijv. onderwijs of R&D). In 2021 bedroegen de investeringsuitgaven van de gezamenlijke overheid in België 2,7% van het bbp. Volgens een ruimere definitie omvatten de investeringen ook investeringsbijdragen die de overheid stort aan entiteiten van de non-profitsector (bijv. ziekenhuizen of woonzorgcentra), die een opdracht van algemeen belang vervullen maar geen deel uitmaken van de overheidssector in enge zin. In ruime zin beliepen de overheidsinvesteringen in 2021 3,8% van het bbp.

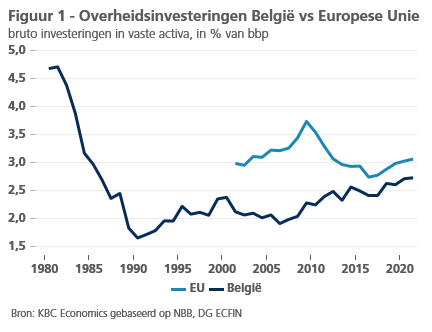

Om het verloop van de overheidsinvesteringen over een langere periode en tegenover ander landen te bekijken, wordt meestal de enge definitie gehanteerd. Nadat de overheidsinvesteringen in de jaren 60 en 70 hoge toppen scheerden (4 à 5% van het bbp), vielen zij tijdens de begrotingssanering van de jaren 80 fors terug, tot ruim onder 2% van het bbp begin jaren 90. Sindsdien schommelden ze tussen 2 en 2,5% van het bbp, met in het voorbije decennium wel een bescheiden trendmatige toename (figuur 1). Door het tekort aan investeringen brokkelde de netto kapitaalvoorraad van de Belgische overheid gestaag af, van 50% van het bbp in 1995 tot om en bij 40% nu. Anders gezegd: nieuwe investeringen konden de slijtage of waardevermindering van de kapitaalvoorraad van de overheid uit hoofde van eerdere investeringen niet compenseren.

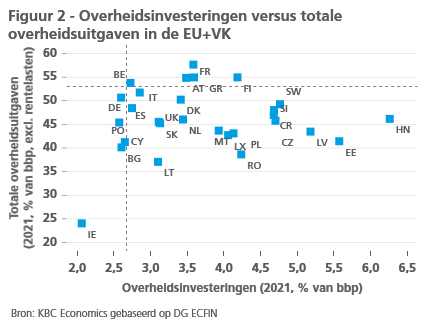

Ook vergeleken met andere Europese landen is de situatie niet goed. België behoort al lange tijd tot de landengroep met de laagste overheidsinvesteringen. De vergelijking wordt nog treffender wanneer de overheidsinvesteringen worden afgezet tegenover de totale primaire overheidsuitgaven (d.w.z. exclusief rentelasten). België onderscheidt zich binnen de Europese Unie door een combinatie van zwakke overheidsinvesteringen en hoge algemene overheidsuitgaven (figuur 2). De overheden in de meeste landen slagen erin meer dan de Belgische te investeren, terwijl ze algemeen beschouwd (veel) minder uitgeven. Dat uit zich voor België in een relatief laag aandeel van de overheidsinvesteringen in de totale primaire overheidsuitgaven van slechts 5% in 2021.

Overheidsinvesteringen kunnen een algemeen of specifiek maatschappelijk doel hebben (bijv. aankoop militair materiaal, bouw sociale woningen of het land voorbereiden op uitdagingen zoals de klimaatverandering). Vaak worden de investeringen gedaan voor productieve doeleinden (bijv. in vervoers- of haveninfrastructuur). Algemeen zijn overheidsinvesteringen van groot economisch belang. Op korte termijn zorgt een toename ervan voor een positief vraageffect in de economie. Overheidsinvesteringen maken immers deel uit van de bestedingen en hebben dus een directe opwaartse impact op het bbp. Op langere termijn kunnen overheidsinvesteringen de aanbodzijde van de economie versterken doordat ze de algemene productiviteit verhogen. In die zin hebben ze een heilzaam effect op het economisch groeipotentieel.

Uiteraard heeft niet elke investering grote positieve groei-effecten. Het is belangrijk voor de overheid om te focussen op de investeringen met de grootste multiplicatorwerking. Uit de literatuur blijkt dat de productiecapaciteit en -efficiëntie van de economie vooral wordt gestimuleerd door investeringen in infrastructuur, onderwijs, onderzoek en innovatie (zie bv. NBB-rapport ‘Publieke investeringen: analyse en aanbevelingen’, 2017). Over het algemeen creëert dat soort investeringen een gunstig omgevingskader waarbinnen het voor bedrijven loont om zelf te investeren, te innoveren en jobs te creëren. Belangrijke concrete, actuele speerpunten in dat verband zijn overheidsinvesteringen in mobiliteit, energie en digitalisering.

Tandje bijsteken

Sinds de pandemie groeit bij de overheid het besef dat er op het vlak van haar investeringen iets moet gebeuren. In de beleidsverklaring eind 2020 stelde de regering zich tot doel om de investeringen tegen 2030 op te trekken tot 4% van het bbp, met een tussentijdse doelstelling van 3,5% tegen 2024. Volgens de jongste middellangetermijn-vooruitzichten van het Federaal Planbureau (juni 2022) zouden de overheidsinvesteringen de komende jaren onder impuls van de diverse relanceplannen, defensie-uitgaven en de electorale cyclus van de lagere overheid weliswaar toenemen, maar met 3% in 2024 onder de doelstelling blijven. Daarna zouden ze bij gebrek aan nieuwe impulsen zelfs terugvallen tot 2,7% in 2027, het peil van 2021.

Dit illustreert dat de overheid een tandje moet bijsteken om de 4%-doelstelling effectief te halen. Overigens is niet enkel het cijfer belangrijk, maar moet er ook oog zijn voor voldoende ‘productieve’ overheidsinvesteringen die het economische groeipotentieel op de langere termijn ondersteunen. Dat vereist onder meer dat de investeringen goed worden onderscheiden van andere, lopende overheidsuitgaven. De jongste tijd zien we een zekere verwatering van het begrip overheidsinvesteringen. Politici hebben namelijk de neiging om bepaalde lopende uitgaven, zoals bijvoorbeeld die in de zorg, ook als een investering (“in mensen”) te bestempelen. Dit wil niet zeggen dat die overheidsuitgaven niet belangrijk zijn, vaak integendeel. Maar het risico bij de begripsverwatering is dat het eveneens belangrijke economische doel achter de overheidsinvesteringen wordt ondermijnd. De nieuw op te richten Hoge Raad voor Overheidsinvesteringen kan hier een rol spelen om de ‘echte’ investeringsinspanning duidelijker af te lijnen.

Ten slotte zal bij gebrek aan budgettaire ruimte het noodzakelijk zijn om de komende jaren bepaalde (minder essentiële) lopende uitgaven van de overheid in te perken ten voordele van investeringen. Dat impliceert vooral het boeken van verdere efficiëntiewinsten in het overheidsapparaat en een sterkere beleidsfocus op wat werkelijk belangrijk is in de samenleving en de economie. Alleszins moet worden vermeden dat de toekomstige, noodzakelijke sanering van de Belgische overheidsfinanciën ten koste gaat van de investeringen. In het verleden werd het terugschroeven van overheidsinvesteringen al te vaak gezien als een politiek gemakkelijke besparing, omdat het weinig mensen direct treft in hun inkomen of job. Maar economisch is dat kortzichtig.