Amerikaanse vastgoedprijzen blijven verbazen

De woningprijzen in de VS blijken verrassend goed bestand tegen de druk van de stevige monetaire verkrapping. Ze zijn ook veel sneller gestegen dan de huurprijzen. De belangrijkste verklaring is het feit dat veel woningeigenaars een hypotheek met een vaste lage rente hebben. Ze zouden hun gunstige hypotheekrente kwijtraken indien ze hun huis zouden verkopen. Dit heeft geleid tot een sterke daling in de verkoop van bestaande woningen, die niet wordt gecompenseerd door een toename in de verkoop van nieuwe woningen. Na verloop van tijd zullen de woningprijzen waarschijnlijk weer betaalbaarder worden. Het aanbod van bestaande woningen zal geleidelijk toenemen naarmate hypotheekcontracten aflopen. Verder kunnen de hoge woningprijzen en een versoepelde bouwregulering het aanbod van nieuwe woningen na verloop van tijd doen toenemen.

Inleiding

De Amerikaanse woningprijzen blijven verrassen. Volgens de Case-Shiller index stegen ze met 1% op maandbasis in augustus. De prijzen liggen nu 43% hoger dan vóór de pandemie. De veerkracht van de woningmarkt is des te verrassender gezien de razendsnelle monetaire verkrappingscyclus die de Fed begin 2022 is gestart. Die heeft de hypotheekrente in minder dan twee jaar opgedreven van ongeveer 3% tot boven 7%. Omdat de woningmarkten niet corrigeerden en de hypotheekrentes de pan uit rezen, is het kopen van een woning in de VS extreem duur geworden. De Housing Affordability Index is gedaald tot het laagste niveau sinds 1985 (zie figuur 1).

De veerkracht van de woningprijzen is ook verrassend als we kijken naar de ontwikkeling op de huurmarkten. De markthuurprijzen zijn de afgelopen vijf maanden vrijwel vlak gebleven. Ze stegen in oktober met slechts 3,0% jaar-op-jaar. Als we kijken naar de Amerikaanse CPI, dan zien we dat de huisvestingsprijzen sinds 2020 met slechts 19,5% is gestegen, ondanks de grote stijging van de hypotheekrente en de woningprijzen. Wat verklaart dit verschil?

Leningen met vaste rente drukken woningverkoop

Het antwoord op deze puzzel ligt in het Amerikaanse hypotheeksysteem. Ongeveer 85% van de hypotheeknemers heeft een vaste rente (meestal met een looptijd van 30 -jaar) en veel van deze leningen zijn opgenomen of geherfinancierd tijdens de pandemie. Daarom heeft ongeveer tweederde van de hypotheekleningen nog altijd een rente lager dan 4%, terwijl de gemiddelde rente op nieuwe hypotheken nu meer dan 7% bedraagt. Omdat veel woningeigenaars hun gunstige rente zouden verliezen indien ze hun huis zouden verkopen, zijn minder woningeigenaars bereid om dat te doen. Daarom daalde de verkoop van bestaande woningen drastisch (zie figuur 2). De verkoop van nieuwe woningen kon dit verminderde aanbod niet compenseren, wat verklaart waarom er nog altijd opwaartse druk is op de prijzen.

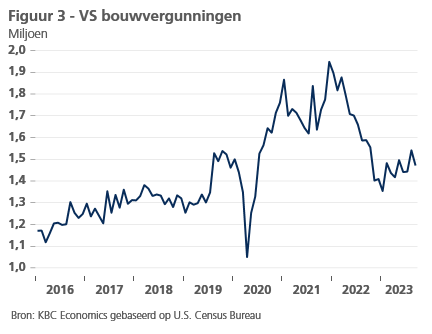

Zullen de huurpijzen en woningprijzen convergeren?

Op langere termijn zal de discrepantie tussen onbetaalbare woningprijzen en een relatief lagere huurinflatie waarschijnlijk niet blijven duren. Na verloop van tijd zullen de lage hypotheekrentecontracten aflopen en dan zullen meer woningeigenaars worden verleid om hun woning te verkopen tegen de huidige aantrekkelijke prijzen. Hoge woningprijzen zullen uiteindelijk ook het aanbod van nieuwe woningen opdrijven. Dit kan verklaren waarom, ondanks torenhoge rentes, hogere bouwkosten en tekorten aan arbeidskrachten, het aantal bouwvergunningen dit jaar weer opveerde en nu terug rond het niveau van vóór de covid-crisis ligt. Ze blijven echter veel lager dan de piek in 2021.

De alsmaar meer problematische betaalbaarheid van woningen zet politici ook onder druk om strenge wetten op het gebied van ruimtelijke ordening te versoepelen. De beruchte strenge wetten van Californië zijn versoepeld door een recente staatswet en zullen allicht nog verder worden versoepeld. Gouverneur Gavin Newsom beloofde immers in zijn verkiezingscampagne om 3,5 miljoen huizen te bouwen. Ook zijn tegenhanger in New York, Kathy Hochul, deed een voorstel om meer hoogbouw toe te laten en zo de woningdichtheid in bepaalde gebieden te verhogen.

Helaas zullen de voordelen van deze veranderingen pas na enige tijd zichtbaar worden. Hoewel woningen in de toekomst allicht betaalbaarder zullen worden, is dit een langzaam proces. Amerikanen zullen de komende maanden, zo niet jaren, waarschijnlijk geconfronteerd blijven met onbetaalbare woningprijzen.