Scenario: “Op naar 0,9% en 1,1% reële Belgische groei in 2024 en 2025”

Uit het departement: “Belgische handelspartners belemmeren onze groei”

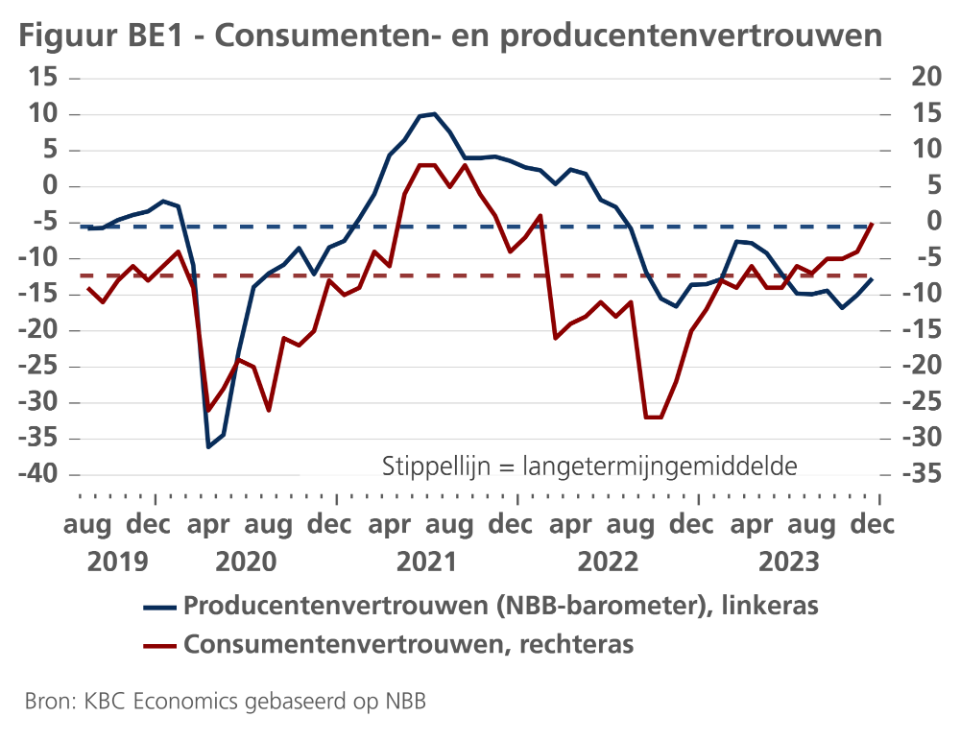

De sentimentsindicatoren inzake economische activiteit in België veerden op naar het einde van 2023 toe. Het consumentenvertrouwen steeg in december tot ruim boven zijn langetermijngemiddelde, wat erop wijst dat de gezinsconsumptie allicht dynamisch bleef in het laatste kwartaal van het jaar. Het producentenvertrouwen verbeterde voor de tweede maand op rij, maar is nog altijd veel minder optimistisch en bleef onder het langetermijngemiddelde (zie figuur BE1). Als we inzoomen op de grote sectoren in de NBB-conjunctuurindicator, dan valt op dat het vertrouwen vooral in de dienstverlening aan bedrijven in december fors is verbeterd. In de verwerkende nijverheid en de bouw bleef de opleving beperkter, terwijl het vertrouwen in de handel zelfs daalde. Bedrijven in de industrie blijven kampen met zwakke uitvoerbestellingen. Het sombere internationale klimaat impliceert namelijk een zwakke vraag van de belangrijkste handelspartners van België.

Ommekeer in de bouw

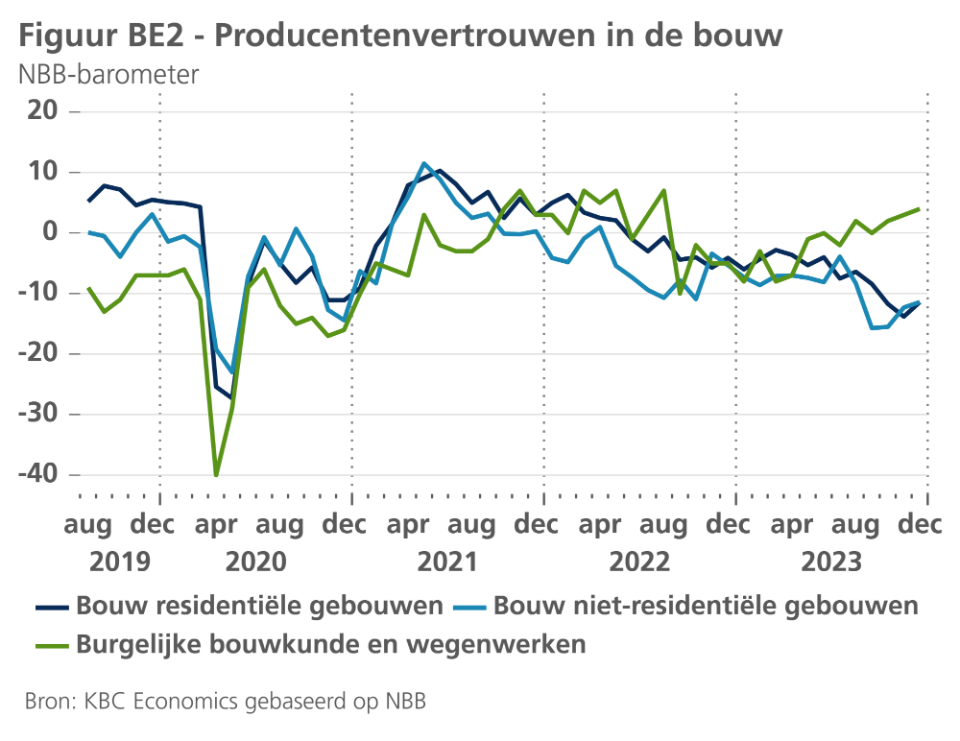

Het vertrouwen van bedrijven in de bouw lijkt het dieptepunt voorbij. Terwijl de subsector van de ‘burgerlijke bouwkunde en wegenwerken’ de groei van de toegevoegde waarde in de Belgische economie gedurende 2023 is blijven ondersteunen, kreeg de bouw van zowel residentiële als niet-residentiële gebouwen het vorig jaar zwaar te verduren (zie figuur BE2). De tekenen van verbetering in de woningbouw die in december werden waargenomen, kunnen erop wijzen dat de afkoeling van de Belgische woningmarkt afzwakt. Intussen blijven de Belgische woningprijzen verrassend veerkrachtig ondanks de hoge rentes. Volgens het jongste Eurostatcijfer inzake de geharmoniseerde woningprijsindex, dat in januari werd gepubliceerd, stegen de prijzen in België in het derde kwartaal van 2023 met 1,8% tegenover het vorige kwartaal, waardoor de daling van 1,3% in het tweede kwartaal werd tenietgedaan. Die positieve verrassing heeft ons ertoe gebracht om de raming voor de gemiddelde woningprijsverandering in 2023 en 2024 opwaarts bij te stellen naar respectievelijk 2,0% en 2,2%, komende van 1,0% en 1,5% in onze vorige voorspelling.

We geloven nog altijd dat de zwakke externe omgeving de Belgische bbp-groei in het laatste kwartaal van 2023 heeft gedrukt. Maar gezien de beter dan verwachte vertrouwenscijfers aan het einde van het jaar (zie hierboven), hebben we onze raming voor de groei in het vierde kwartaal verhoogd van 0,1% naar 0,2%. De groeiprognose voor het hele jaar 2023 blijft op 1,4%, terwijl een iets hoger overloopeffect de groeiprognose voor 2024 licht opkrikt van 0,8% in onze vorige prognose naar 0,9%. Voor 2025 verwachten we een Belgische reële bbp-groei van 1,1%, wat iets lager is dan de voorspellingen van de NBB en het IMF (beide 1,2%) en ruim lager dan die van de EC en de OESO (beide 1,5%). De Belgische groei zal worden afgeremd door een aanhoudend tekort aan arbeidskrachten en een gebrek aan structurele hervormingen en zal slechts geleidelijk terugkeren naar zijn potentiële tempo van zo’n 1,3% tegen 2026.

Inflatie weer positief

De Belgische HICP-inflatie werd in december weer positief en kwam uit op 0,5%, het laagste cijfer binnen de Europese Unie. Het negatieve inflatieverschil met de eurozone bleef groot, maar nam wel af van 3,2 naar 2,4 procentpunten. De kerninflatie (d.w.z. exclusief energie en voedsel) bleef in december stabiel op 5,0%, nog altijd ruim boven het eurozonecijfer (3,4%). De diensteninflatie steeg zelfs opnieuw, van 5,9% naar 6,1%, wat de hardnekkigheid ervan benadrukt. Verwacht wordt dat de energie-inflatie niet langer de drijvende kracht zal zijn achter de algemene inflatie, grotendeels doordat de effecten van de energiesteunmaatregelen zullen wegebben. We hebben onze prognose van de gemiddelde inflatie in 2024 ongewijzigd gelaten op 3,6%, komende van 2,3% in 2023. Voor 2025 zien we de gemiddelde Belgische inflatie dalen naar 2,1%. Naarmate de onderliggende opwaartse kostendruk afneemt, zal de kerninflatie geleidelijk normaliseren over de voorspellingshorizon.

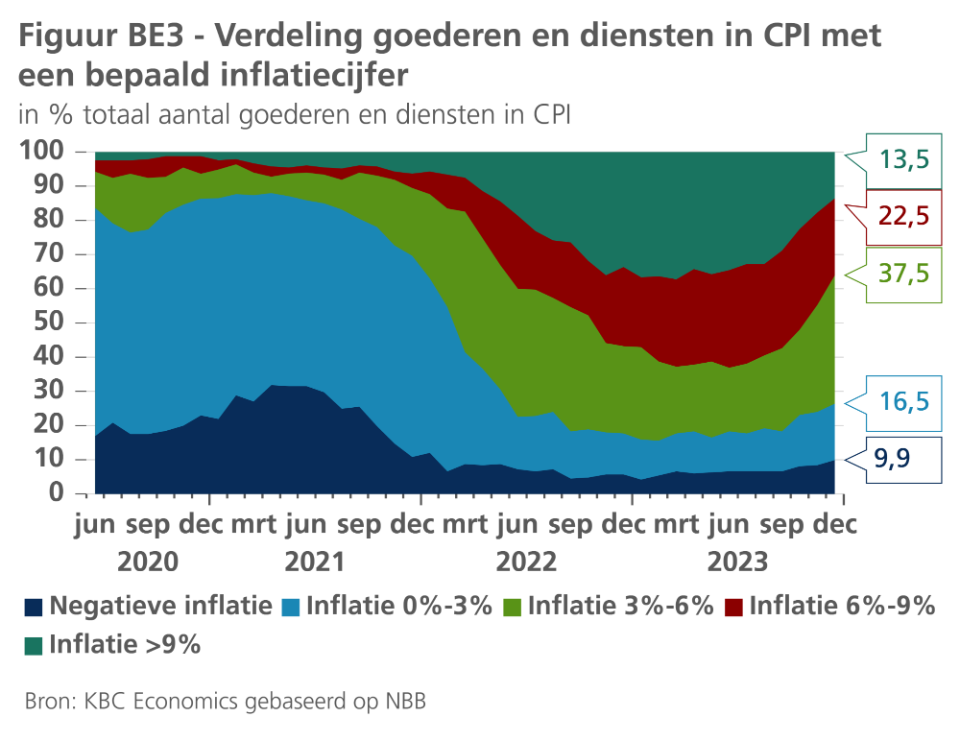

De inflatie op basis van de nationale CPI bedroeg in december 1,4%. Dat is nog altijd een groot verschil van 0,9 procentpunt met de HICP-inflatie, dat wordt verklaard door technische verschillen in de becijfering. De volledige details van het CPI-inflatiecijfer voor december waren beschikbaar op het ogenblik dat onze vooruitzichten werden gepubliceerd. Hieruit blijkt dat de onderliggende inflatiedruk weliswaar is afgenomen, maar nog altijd een vrij brede basis heeft. Bijna drie op de vier goederen en diensten in de Belgische CPI-korf vertoonden in december nog prijsstijgingen van 3% of meer (jaar-op-jaar). Voor één op drie goederen en diensten bedroeg de inflatie zelfs nog meer dan 6% (zie figuur BE3).