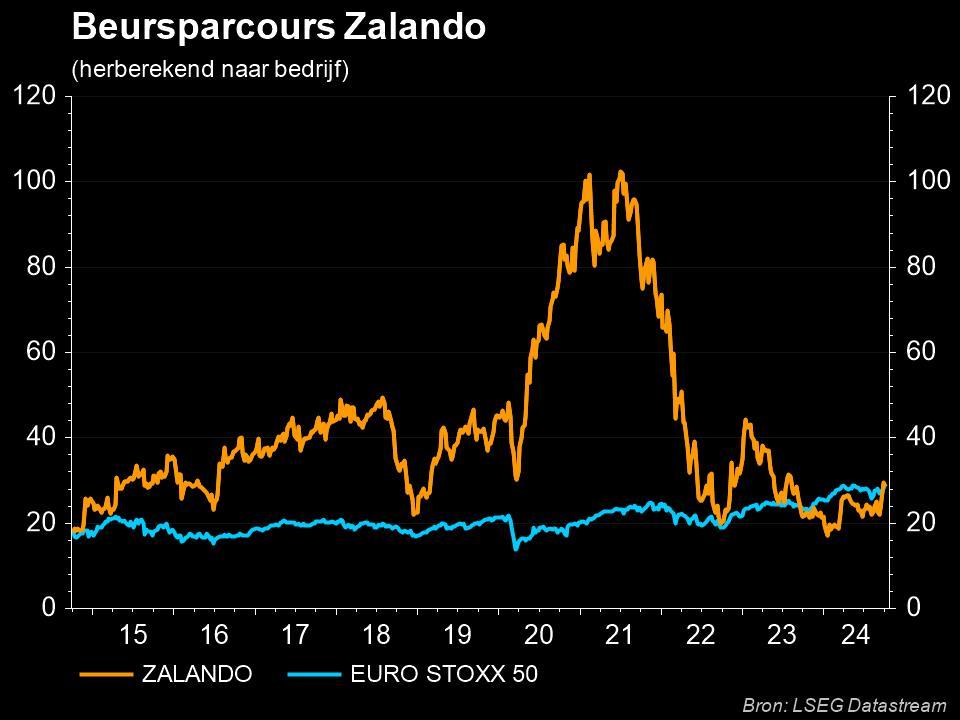

Zalando: staat popelend klaar met 3Q resultaten

Uit het departement: “Shop till you drop”

Zonder aankondiging dropte Zalando vandaag zomaar eventjes hun 'pre-resultaten'. En deze konden de beleggers én onze analist van KBC Securities Global Equities wel smaken. Tegenover een erg sterk derde kwartaal staat wel geen evenredige verbetering van de eerder gestelde jaarvooruitzichten. En volledig onverwacht waren de cijfers nu ook wel niet nadat hun concurrent 'About You' ook verbetering zag, dankzij een daling van de promoties. Dat is natuurlijk minder goed voor de consumenten, maar wel voor beleggers. KBC Securities verwacht dan ook dat indien deze trend zich kan verderzetten dat de lange winter voor de online kledingwinkel eindelijk kan ontdooien. Maar de consument zal hier uiteraard het laatste woord in hebben. Het koersdoel stijgt vandaag van 30 naar 35 euro.

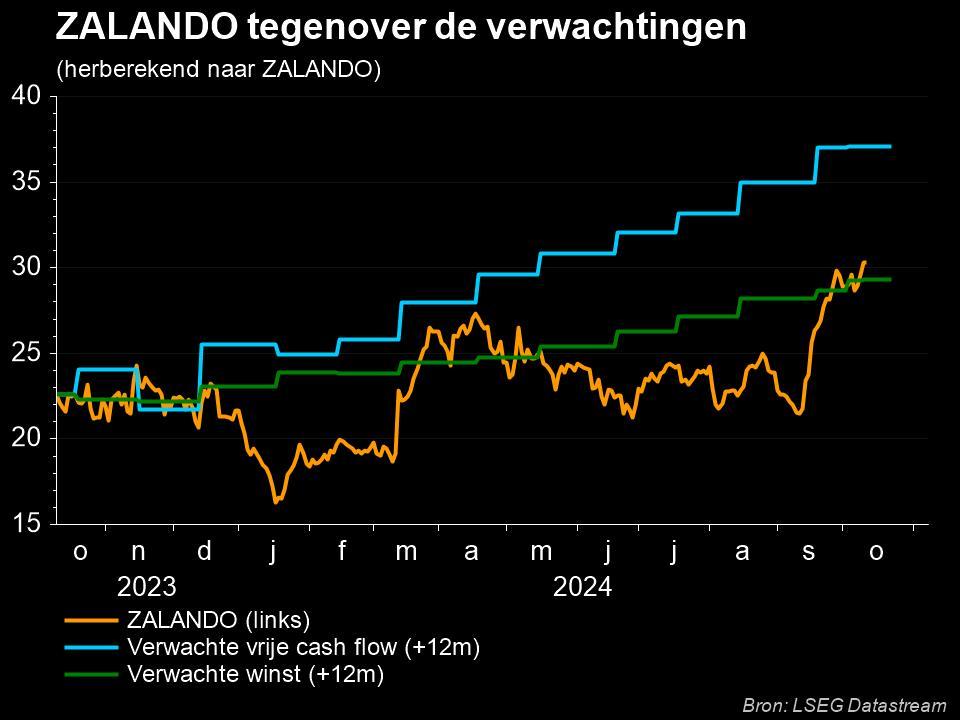

Beresterk derde kwartaal

De totale waarde aan verkochte goederen steeg met 7,8%, terwijl analisten een sowieso al sterke groei van 5,8% hadden verwacht. Uitgedrukt in omzet steeg de omzet met 5%, daar waar er op 5,6% groei werd gemikt. Beide elementen samen vertaalde zich in een bedrijfswinst (EBIT) van 93 miljoen euro, oftewel zo’n 30 miljoen euro boven de lat. En dat is er dus geen beetje boven, met dank aan een heel sterke afbouw van de voorraden, waardoor de marges op konden worden getrokken.

Jaarvooruitzichten

De doelstelling voor heel 2024 leverde wat minder vuurwerk op. De Totale waarde verkochte goederen zal dit jaar groeien met 3 tot 5%, terwijl op 4% werd gemikt, terwijl de omzet 2 à 5% hoger kan, wat dan weer wél duidelijk boven de lat van 3% ligt. Maar dat is eigenlijk afleiding, omdat de bedrijfswinst tussen 440 en 480 miljoen euro moet landen, terwijl slechts op 448 miljoen werd gemikt

Voor 2025 wil Zalando nog verder investeren in haar belangrijkste prioriteiten: de klantenloyaliteit moet beter, wat onder meer inhoudt dat de app moet verbeteren in termen van interactie, sociale media en AI-integratie. En er is een Europees logistiek netwerk om verder uit te bouwen.

De visie van KBC Securities Global Equities

Voor KBC Securities Global Equities zijn de derde resultaten zonder meer “zeer sterk”, ook al moet er nog een heel aantal cijfers worden vrijgegeven. Zo hebben we vandaag bijvoorbeeld nog geen inzicht in de specifieke voorraad, het aantal gebruikers,… Niettemin zullen ze goed zijn, omdat de winstgevendheid eindelijk aantrekt. En dat is nu net waar onze analisten al meer dan een jaar op hamert. Het herstel is een echte “game-changer” gebleken, vooral ook omdat het management een verbetering in september optekende omwille van weersfactoren. Er werd dan immers al geshopt in de nieuwe winter- en herfstcollecties.

Qua vooruitzichten mocht het wel wat meer zijn, zeker na het sterke derde kwartaal. De lat lijkt zelfs nogal conservatief gelegd te zijn, want Zalando lijkt zelfs een lichte verslechtering te verwachten in het vierde kwartaal, ondanks de verbetering in september.

De cijfers bewijzen voor KBC Securities dat de nieuwe strategie, dat sinds een dik jaar wordt uigerold, helemaal onder stoom is gekomen. Enerzijds krijgt Zalando hulp van het slechtere weer in september, maar langs de andere kant bewijst de winstgevendheid wel dat het management efficiënt omgaat met de middelen. In het verleden was dit af en toe wel anders.

Volledig onverwacht waren de cijfers nu ook wel niet nadat hun concurrent 'About You' ook al had aangekondigd dat ze verbetering zagen in de totale markt met minder promoties. Minder goed voor consumenten die hoopten op nieuwe dealtjes zoals vorig jaar, maar goed nieuws voor bedrijven als Zalando. We verwachten dan ook dat indien deze trend zich kan verderzetten dat de lange winter voor de online kledingwinkel eindelijk kan ontdooien. Maar de consument zal hier uiteraard het laatste woord in hebben.

We verhogen ons koersdoel op basis van de laatste cijfers naar 35 EUR.