Winstgroei S&P500 valideert de beurshausse

Uit het departement: “Mag-7 en financials onder stoom”

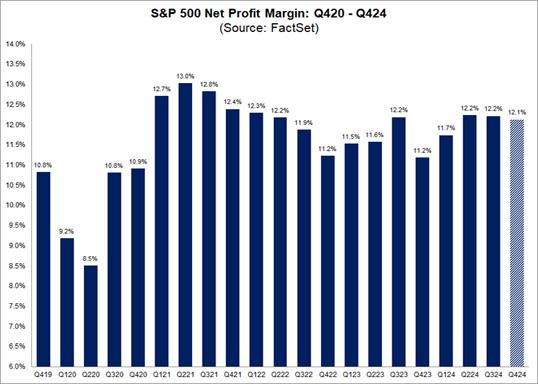

Er wordt al meer dan een jaar gespeculeerd over de impact van de inflatie op de winstmarges van de bedrijven. Naast hogere kosten voor grondstoffen en energie, riskeren immers ook forse hogere loonkosten de winstmarge te raken. Kort na de start van het vierde kwartaal cijferseizoen is het daarom tijd om een te bekijken of die vrees gegrond is. Tot dusver rapporteert de S&P een nettowinstmarge van 12,1%, een zucht lager dan de 12,2% uit het tweede en derde kwartaal, maar even zo goed ver boven het 5-jaars gemiddelde van 11,6%. Van inflatiedruk is er dus geen sprake, dankzij kostenverlagingen door automatisatie, omzetgroei en prijszettingsmacht.

De turbo van banken en IT

Het vierde kwartaal is het 3de kwartaal op rij met een nettowinstmarge van meer dan 12%, iets dat we niet meer meemaakten sinds het twee kwartaal van 2022. Die prestatie wordt gedragen door zeven sectoren die de winstmarges konden opkrikken; waaronder financials (van 13,4% naar 18,9%), communicatiediensten (van 11,9% naar 13%) en nutsbdrijven (van 12,2% naar 13%). Daardoor komt de winstmarge voor de financials en de IT-bedrijven boven hun 5-jarig gemiddelde van respectievelijk 16,6% en 24,0% uit. Minder goed verging het de energiesector (van 10,4% naar 7,4%) en de basismaterialen (van 9,1% naar 8,9%), waarmee de impact van gedaalde olieprijzen en grondstoffen zichtbaar wordt.

Prestatie van de Magnificent 7

Dat de S&P500 in topvorm is voor wat betreft winstgroei, is deels toe te schrijven aan de groei van de Magnificent 7 bedrijven. In totaal zullen de "Magnificent 7" bedrijven naar verwachting een jaar-op-jaar winstgroei van 21,7% rapporteren voor het vierde kwartaal. Zonder deze 7 blijft de winstgroei van de S&P493 ‘beperkt’ tot 9,7% in het vierde kwartaal van 2024. Beperkt, ook al zou dat de hoogste winstgroei zijn sinds het tweede kwartaal van 2022, toen de teller op 11,4% strandde.

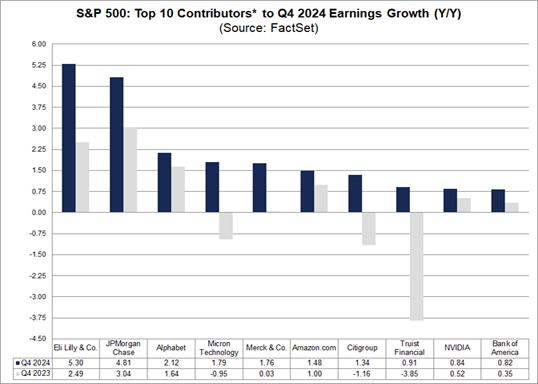

Drie bedrijven van dat illustere clubje (Nvidia, Amazon.com en Alphabet) behoren tot de top-10 van grootste winstgroei, geflankeerd door Bank of America, Citigroup, JPMorgan Chase en Truist Financial, Eli Lilly; Merck & Co en Micron Technology. En kanttekening is dat, zeker bij die laatste zeven, de winstcijfers in het vierde kwartaal van 2023 onder druk stonden door hogere kosten en andere negatieve elementen.

Wat brengt 2025?

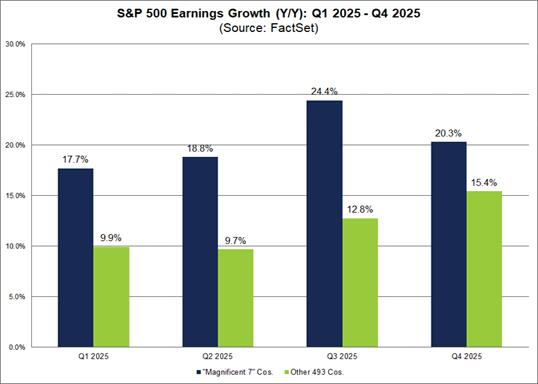

Ook in 2025 zullen de nettowinstmarges voor de S&P 500 naar schatting blijven verbeteren, waardoor de marge in heel 2025 moet stijgen tot 12,5%. Vooral in de eerste jaarhelft moet het hard gaan, want daarin zou de marge tot 13,0% kunnen stijgen. Onderstaande grafiek geeft aan dat de Magnificent 7 hun trekkersrol met brio moeten blijven vervullen, want de winstgroei zou moeten toenemen van 17,7% in het eerste kwartaal tot 20,3% in het vierde kwartaal. Bij de overige 493 bedrijven uit de S&P500 index evolueert dat cijfer van 9,9% naar 15,4%, wat op zijn minst indrukwekkend is.

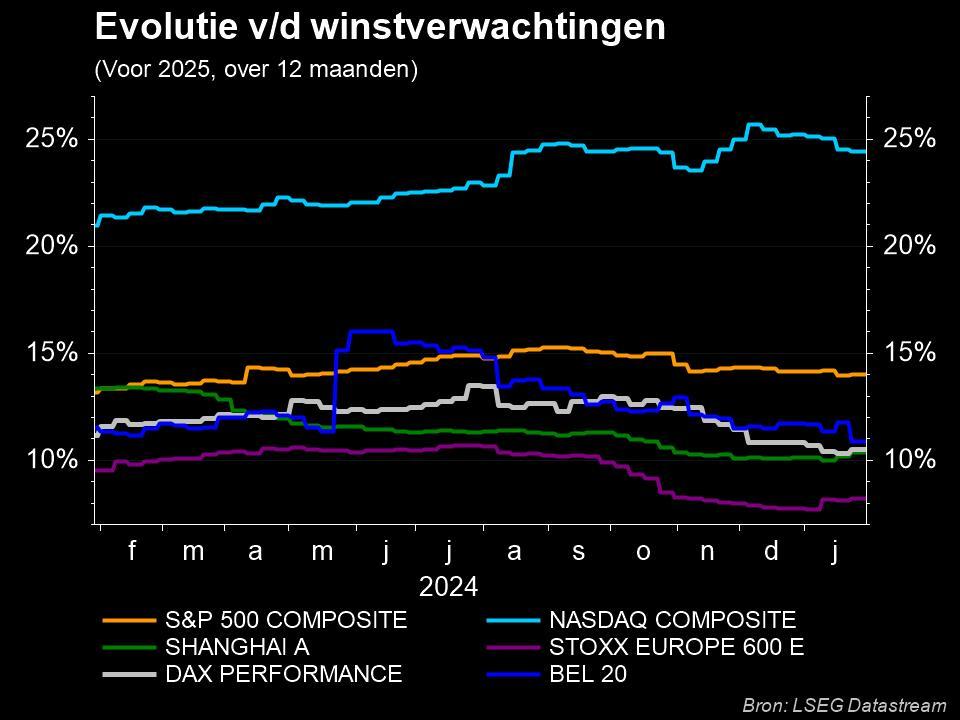

Als we bovenstaande verwachtingen versleutelen naar aandelenindexen, dan wordt snel duidelijk waarom de Amerikaanse beurzen een veel hogere waardering toebedeeld krijgen dan de Europese beurzen. De Nasdaq moet een winstgroei van 25% kunnen scoren, na een forse 54% groei in 2024, tegenover zo’n 14% voor de S&P500 (op basis van Eikon-data, in plaats van de FactSet-gegevens). De Euro Stoxx 600 moet het stellen met een véél magerdere 8%, terwijl de BEL20 de meubelen wel nog kan redden met zo’n 11% winstgroei. Noteer wel dat beide indexen in 2023 de winsten zagen dalen, waardoor de groei eerder technisch, dan structureel is.

Conclusie

Ondanks de onzekerheid dat gepaard gaat met de komst van Trump 2.0, een DeepSeek-dat de Westerse AI-bedrijven het vuur aan de schenen zou kunnen leggen, aanhoudende druk op de energieprijzen en toeleveringskettingen, lijkt het voor analisten zonneklaar dat de winsten in de VS significant boven de rest van het pak zullen blijven uitsteken. Dat verklaart waarom fondsbeheerders blijven inzetten op de Amerikaanse aandelenmarkt.

Dé grote vraag is echter in welke mate de huidige schattingen vatbaar zijn voor negatieve bijstellingen, in welk geval de focus én het beursmomentum snel zou kunnen kantelen in de richtingen van bijvoorbeeld Europa, Azië of zelfs opkomende economieën. Zij genieten immers het “voordeel van het pessimisme”, want door een gebrek aan groei zitten de verwachtingen voor hen eerder aan de bodem, dan aan de top.