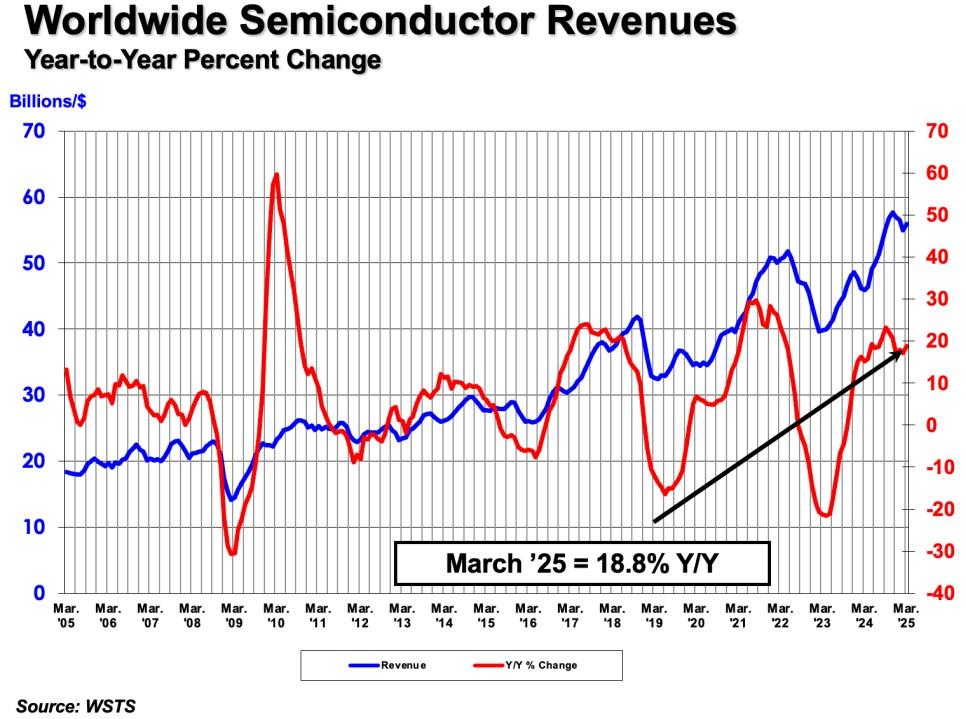

Wereldwijde chipmarkt groeit 18,8% op jaarbasis

Uit het departement: “Op enkele topjaren volgt een verteerjaar”

Op basis van de maandelijkse update van Semiconductor Industry Association steeg de wereldwijde verkoop van halfgeleiders in het eerste kwartaal van 2025 tot 167,7 miljard dollar, nadat de omzet in maart afklokte op 55,9 miljard dollar, een stijging van 1,8% op maandbasis. Daarmee krijgt maart het record voor hoogste omzet ooit op maandbasis; maar even zo goed daalde de wereldwijde verkoop vorig kwartaal met 2,1% op kwartaalbasis. De groei bot dus wel degelijk verder af, waarmee de trend van de voorbije maanden bevestigd wordt.

De maandelijkse omzet wordt samengesteld door de World Semiconductor Trade Statistics (WSTS) organisatie en vertegenwoordigt een driemaandelijks voortschrijdend gemiddelde. SIA vertegenwoordigt 99% van de Amerikaanse halfgeleiderindustrie in omzet en bijna twee derde van de niet-Amerikaanse chipbedrijven.

Hoger dan verwacht

Het SIA wees in zijn maandelijkse update naar het hoogste maandtotaal ooit, nadat de verkoop van logische producten 212,6 miljard dollar bedroeg in 2024 en daarmee de grootste productcategorie qua omzet was. Geheugenproducten kwamen op de tweede plaats qua omzet, met een stijging van 78,9% in 2024 tot een totaal van 165,1 miljard dollar. DRAM-producten, een subset van geheugen, noteerden een omzetstijging van 82,6%, de grootste procentuele groei van alle productcategorieën in 2024.

Om maar te zeggen: 2024 was een topjaar, maar het momentum pietert sinds januari 2025 wel wat uit. 2025 lijkt dus een overgangsjaar te worden, maar dan wel eentje waarin halfgeleiders een grotere en belangrijkere rol blijven spelen in talloze producten waar de wereld van afhankelijk is. In die optiek zijn en blijven de lange termijn vooruitzichten voor de gehele halfgeleidermarkt dan ook uitermate sterk.

Op naar een nieuw topjaar

Ook voor 2025 wordt een dubbelcijferige marktgroei verwacht, omdat halfgeleiders vrijwel alle moderne technologieën mogelijk maken. Denk aan medische apparatuur, communicatie, defensietoepassingen, AI, geavanceerd transport en talloze andere applicatie. De vooruitzichten voor de industrie blijven dus ook op de lange termijn “ongelooflijk sterk”.

De stijgende verkoop van halfgeleiders neemt wereldwijd toe, en in die optiek zal Amerika zijn binnenlandse capaciteit voor de chipproductie verdrievoudigen tegen 2032. Dat moet de VS toelaten om de sterke wereldpositie en de toeleveringsketens te behouden en te verbeteren, maar niettemin moeten zowel productie als innovatie in de halfgeleidersector bevorderd worden.

Regionaal

Regionaal stegen de verkopen op jaarbasis in maart in Noord- en Zuid-Amerika (45,3%), Azië-Pacific/ overig (15,4%), China (7,6%) en Japan (5,8%), maar daalden ze in Europa (-2,0%). Op maandbasis stegen de verkopen in maart in Europa (5,7%), Azië-Pacific/ overig (3,6%) en China (2,4%), maar daalden ze in Noord- en Zuid-Amerika (-0,4%) en Japan (0,4%).

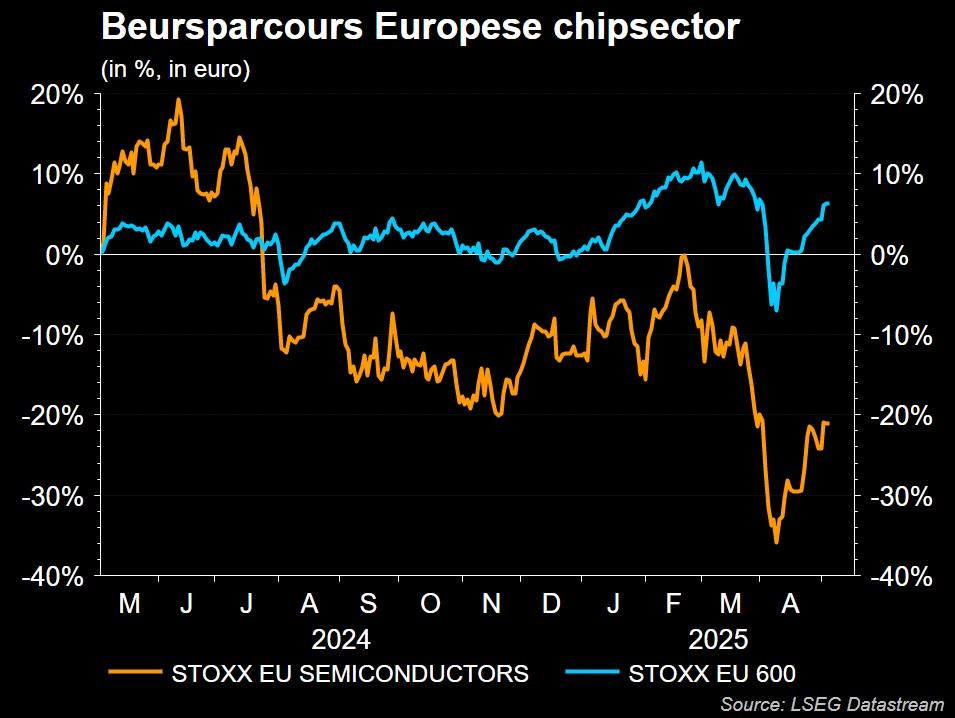

Beleggers blikten al vooruit

De stabilisatie van de omzetcijfers op maandbasis is een duidelijk teken dat het meest forse groei in de sector achter de rug is en dat 2025 vooral een overgangsjaar moet worden. Dat inzicht vertaalde zich duidelijk op de aandelenmarkten, waar de chipsector onder meer door de AI-hype van een herwaardering heeft mogen genieten doorheen 2024. Maar aan die euforie kwam in de lente van 2024 een einde, te wijten aan een combinatie van hoogtevrees, onzekerheid over het groeimomentum en het risico op margedruk en voorraadafbouw in onder meer de automobielsector.

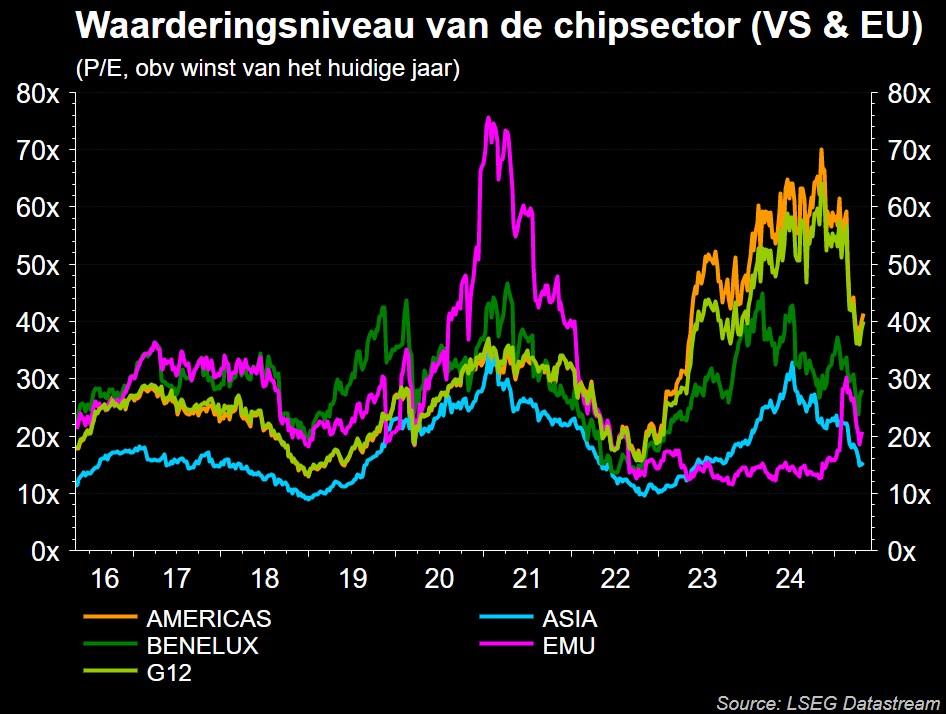

De Europese halfgeleiders kenden het voorbije jaar een eerder brakke prestatie, zoals duidelijk te zien is op bovenstaande grafiek. Die daling was groter dan de terugval van de winstverwachtingen, zodat de waarderingsniveaus de facto goedkoper werden. Die trend is overal ter wereld zichtbaar, maar omdat Azië en Europa vanop een lagere waarderingsbasis startten, bengelen beide regio’s nu onderaan de ladder. De respectievelijke koerswinstverhouding voor 2025 bedraagt nu 20x en 16x, tegenover niveaus van om en bij 40x voor de Amerikaanse chipbedrijven.