Wat als auto's het stuur overnemen?

Uit het departement: “Zien we zelfsturende verzekeringspremies eigenlijk wel

zitten?"

Zo'n 10 jaar geleden introduceerde Elon Musk het concept van een Tesla Network, waarbij Tesla-auto's als autonome robotauto's konden functioneren wanneer ze niet door hun eigenaars werden gebruikt. Destijds leek het idee om een auto zichzelf te laten besturen vergezocht. Een decennium later wordt het heel reëel. Wereldwijd rijden er nu meer dan 20.000 autonome voertuigen, voornamelijk in de VS en China. En die de markt zal naar verwachting groeien tot ongeveer 127.000 eenheden in 2030. KBC Asset Management bekeek op basis van recent sectoronderzoek hoe de opkomst van autonome voertuigen de autoverzekeringssector een nieuwe vorm kan geven.

Op naar lagere verzekeringspremies?

Het debat rond autonome voertuigen (AV's) en autoverzekeringen is niet nieuw. De veronderstelling is eenvoudig: als AV's het aantal ongevallen verminderen, zouden de verzekeringsclaims moeten dalen, wat leidt tot lagere premies. De discussie is de afgelopen weken geïntensiveerd nadat Lemonade, een Amerikaanse verzekeraar, aankondigde de verzekeringsprijs tot 50% te verlagen voor Tesla-rijders die gebruik maken van Full Self-Driving (FSD) software. Verzekeraars, vooral die met een grotere blootstelling aan autoverzekeringen, moesten prompt met lede ogen aanzien hoe de beurswaarde bijna zonder uitzondering een knauw kreeg.

Mijn auto, mijn koninkrijk

De groei van mobiliteit als een dienst heeft het autobezit niet aangetast, mensen willen hun auto bezitten. Niettemin bestaan aanbieders van Mobility as a Service (MaaS), zoals Uber en soortgenoten, al meer dan tien jaar. Aanvankelijk werd gedacht dat ze de manier waarop we ons verplaatsen zouden veranderen en de noodzaak om een auto te bezitten zouden verminderen. De gegevens vertellen echter een ander verhaal.

In de meeste Europese landen en in de VS is het aantal voertuigen per huishouden de afgelopen tien jaar stabiel gebleven of zelfs gestegen. Zelfs in San Francisco, de thuisbasis van Silicon Valley en de bakermat van MaaS-technologie, bezitten huishoudens vandaag de dag evenveel auto's als 20 jaar geleden. Dit is erg belangrijk voor autoverzekeraars, want als we niet zien dat Robotaxi's auto's vervangen, zal de totale adresseerbare markt voor autoverzekeringen niet van een klif vallen in de nabije toekomst.

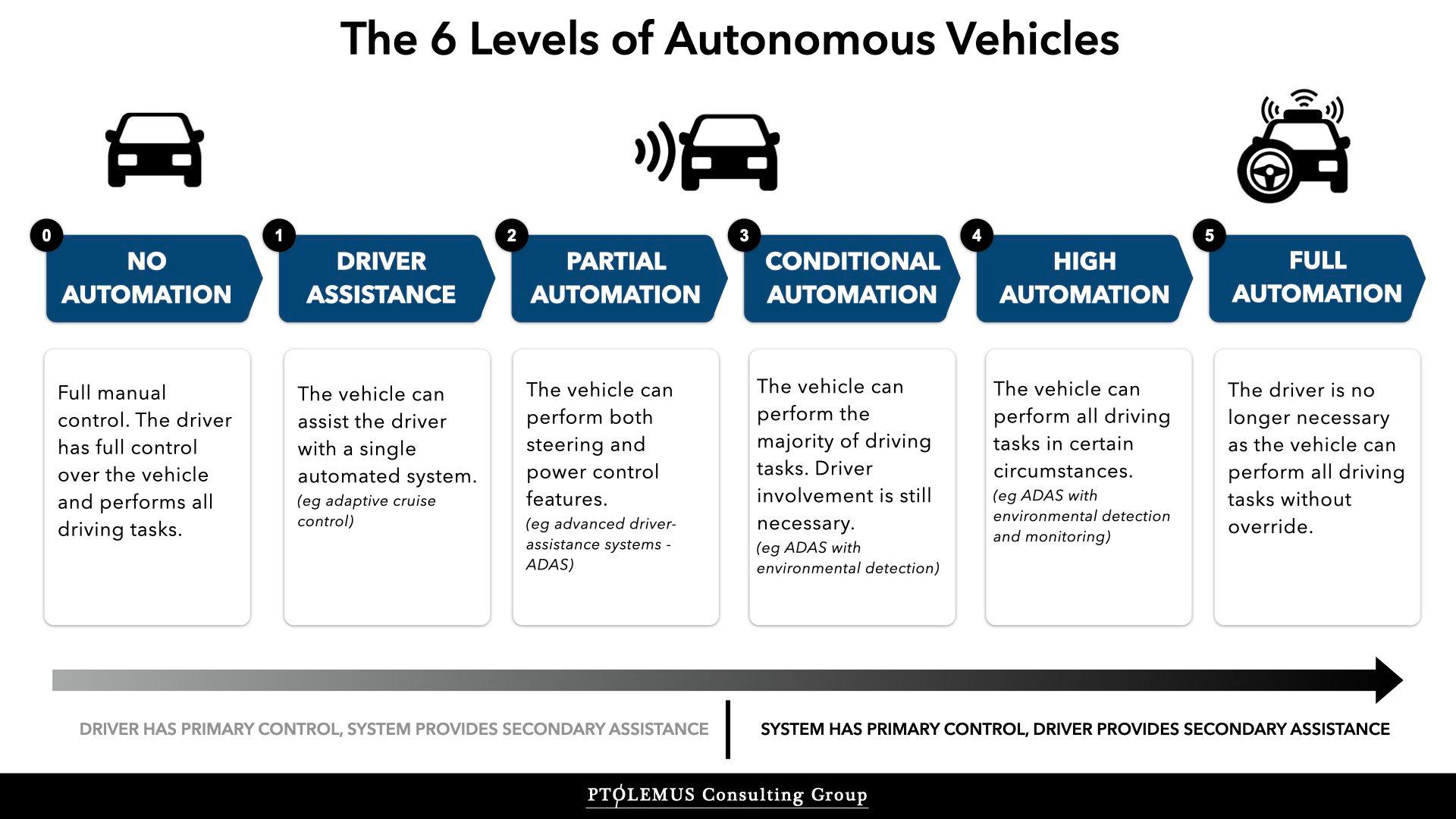

"Eyes-off" of "brain-off"-rijden

Vandaag de dag wordt het hoogste niveau van zelfrijdende technologie in privéauto's gecategoriseerd als niveau 2 (L2). De meest geavanceerde zelfsturende functies, aangeduid met L2+, zijn alleen beschikbaar in high-end voertuigen in een paar landen. Met L2-technologie kunnen menselijke bestuurders stuur- en snelheidscontrole aan de auto delegeren, maar mensen blijven verantwoordelijk en moeten de controle onmiddellijk weer kunnen overnemen. Vanuit het perspectief van verzekeraars blijft de aansprakelijkheid in een voertuig met L2-technologie te allen tijde bij de (menselijke) bestuurder.

De overgang van niveau 2 naar niveau 3 en verder (>L3) is een veel grotere uitdaging voor fabrikanten van originele auto-onderdelen (OEM's) dan de overgang van niveau 0 naar niveau 2. Bij L3 blijft de aansprakelijkheid in een voertuig namelijk altijd bij de bestuurder. Want op L3 ligt de aansprakelijkheid bij een ongeval bij de fabrikant en niet bij de bestuurder (die nu technisch gezien een passagier is). OEM's zijn duidelijk nog steeds huiverig om de aansprakelijkheid op zich te nemen mocht er een ongeluk gebeuren en geven daarmee impliciet aan de markt aan dat ze geloven dat de technologie nog niet klaar is voor echt autonoom rijden.

We zijn waarschijnlijk nog minstens twee decennia verwijderd van autonome voertuigen die een betekenisvol aandeel in de maatschappij hebben.

Op naar L3

Vooruitkijkend is het duidelijk dat de voertuigtechnologie uiteindelijk voorbij L2 zal verbeteren. Wanneer de massamarkt overgaat naar een L3- of >L3-wereld, zal de autoverzekering voor privévoertuigen een hybride product worden.

Simpel gezegd, wanneer de >L3 zelfsturende technologieën worden gebruikt, zal de aansprakelijkheid in het geval van een ongeluk bij de fabrikant liggen, die het risico zal compenseren via hun commerciële verzekeringsovereenkomsten met de verzekeraars. Omgekeerd, wanneer de menselijke bestuurder de controle heeft, zal hij aansprakelijk zijn, maar dan via de traditionele privéverzekering, zoals vandaag het geval is.

Marktschattingen over timing variëren

Volgens Boston Consulting Group (BCG) zal ongeveer 1,0% van de nieuwe auto's die in 2030 in Europa worden verkocht, beschikken over een basisniveau van autonome functionaliteit (L3 en L4), en het voorspelt dat dit cijfer gestaag maar langzaam zal stijgen tot 4,0% in 2035. Zelfs als het adoptietempo na 2035 versnelt, wordt het moment waarop autonome voertuigen het particuliere autoverzekeringslandschap wezenlijk veranderen niet gemeten in jaren, maar in decennia.

Eindwaarde van autoverzekeraars naar nul?

Naarmate de voertuigtechnologie in de massamarkt L3, dan L4 en uiteindelijk L5 ("volledig autonoom") bereikt, zal de aard van de autoverzekering veranderen. Dit leidt tot de belangrijkste strategische vraag voor verzekeraars: moet de eindwaarde van particuliere autoverzekeraars als nul worden beschouwd? Om die vraag te beantwoorden, schetsen we drie scenario's en hun mogelijke implicaties.

- Scenario 1: In de toekomst bezitten we onze auto's niet meer en maken we overal gebruik van autonome ritdiensten. In deze wereld bestaan particuliere autoverzekeringen niet meer, dus de eindwaarde van particuliere autoverzekeraars is inderdaad nul.

- Scenario 2: We bezitten onze auto's nog steeds, maar ze zijn nu volledig autonoom, dus "wij" (mensen) besturen ze niet meer. Nogmaals, in deze wereld is een particuliere autoverzekering niet nodig, dus de eindwaarde van autoverzekeraars is weer nul.

- Scenario 3: We zijn in de toekomst nog steeds eigenaar van onze auto's, ze hebben autonome mogelijkheden, maar we kunnen ze nog steeds zelf besturen en besturen. In deze wereld wordt de persoonlijke autoverzekering een hybride product met zowel commerciële (verzekeringspolissen verkocht aan de fabrikanten) als persoonlijke (polissen verkocht aan particulieren) kenmerken. Daarom is de eindwaarde van autoverzekeraars niet nul.

De visie van KBC Asset Management

Aangezien de groei van Uber geen impact heeft gehad op het autobezit, is het onwaarschijnlijk dat scenario één werkelijkheid wordt. Hoewel scenario twee op de een of andere manier plausibel is, wordt algemeen aangenomen dat scenario drie logischer is. Individuen zullen altijd de mogelijkheid willen hebben om de controle over hun voertuigen over te nemen, voor noodgevallen of in het geval van een technologisch probleem.

Er zijn ook risico's die fabrikanten waarschijnlijk nooit volledig op zich willen nemen, zoals fraude en diefstal. Daarom denken we niet dat de eindwaarde van persoonlijke autoverzekeraars over 20 of 30 jaar nul zal zijn.

We zijn ons echter volledig bewust van de langetermijnveranderingen waarmee de sector uiteindelijk te maken zal krijgen. De huidige prijscyclus voor schadeverzekeringen (Property & Casualty) vertoont een neerwaartse trend en de recente daling van de beurswaarde van de sectorspelers door de “autonome voertuigen” hebben het negatieve marktsentiment alleen maar versterkt.

KBC Asset Management is van mening dat in deze context de “juiste selectie” het belangrijkste is. Wij geven daarom de voorkeur aan grote/multi-line verzekeraars boven pure P&C-spelers (schadeverzekeraars).