Vers beursbloed: thuisbeveiliger Verisure

Uit het departement: “Beveilig uw bezit nu ook via de beurs”

Verisure, de bekende Europese leverancier van professionele bewakings- en beveiligingssystemen voor woningen en kleine bedrijven, rondde gisteren zijn beursgang op Nasdaq Stockholm af, met succes. De groep telde 3,2 miljard euro vers kapitaal aan 13,25 euro per aandeel, goed voor de grootste IPO in Zweden sinds het debuut van Telia in 2000 en de grootste in Europa sinds 2022. De operatie waardeerde het bedrijf op 13,7 miljard euro, maar na de 20% winst van gisteren staat de teller al op 16 miljard euro, met de vriendelijke groeten van Zweedse en internationale investeerders.

Identikit

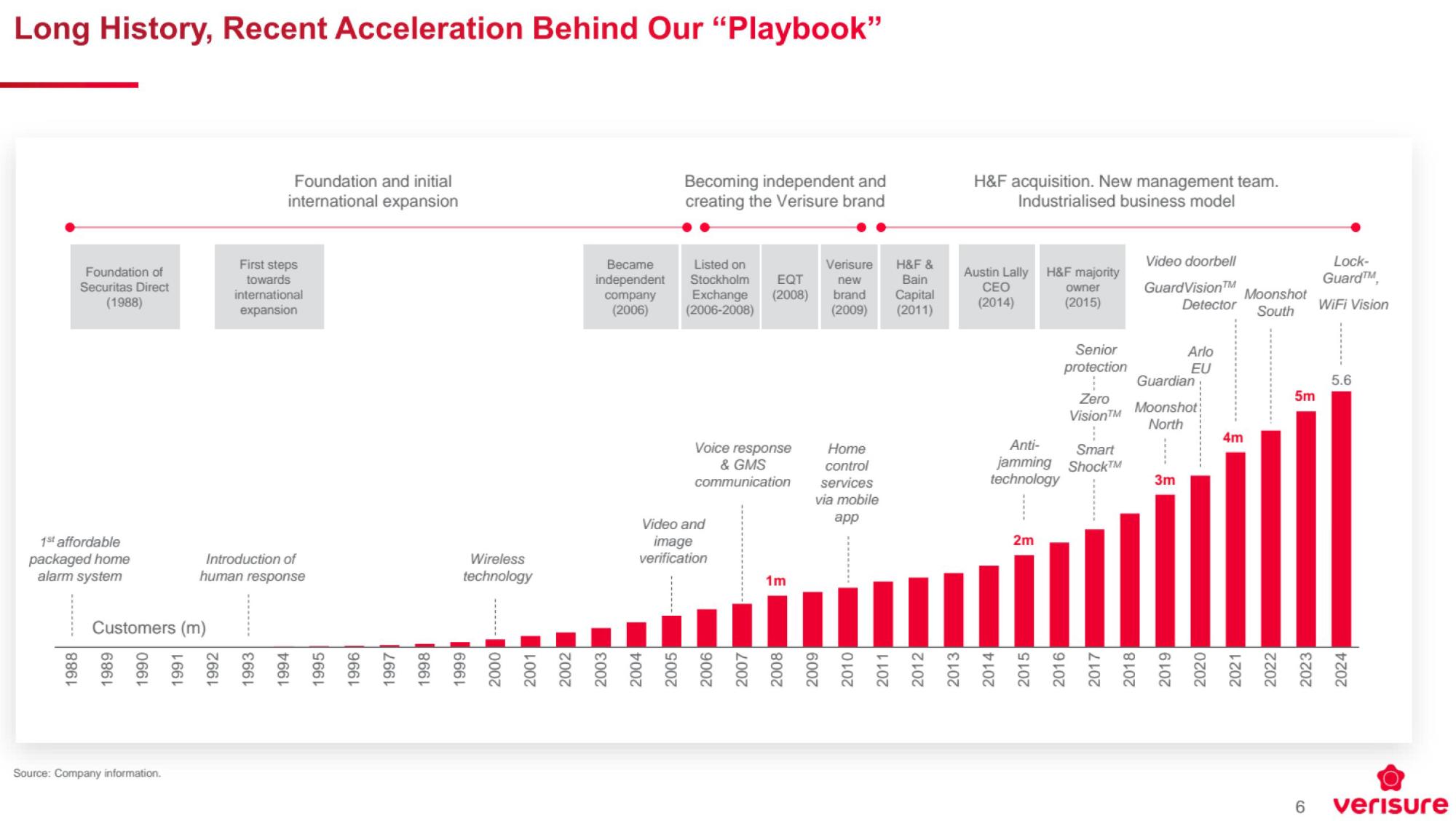

Verisure is een Europese leider op het gebied van bewaakte alarmsystemen voor woningen en kleine bedrijven. De groep biedt volledig geïntegreerde alarminstallatiediensten en 24/7 bewakingsdiensten op afstand onder een abonnementsmodel. Het bedient 5,6 miljoen klanten in 17 markten in Europa en Latijns-Amerika (13 in Europa, 4 in Latijns-Amerika zoals Chili en Peru). Het is marktleider in 13 van die markten, met een trackrecord van gestage groei te midden van een stijgende vraag naar slimme beveiliging.

Business model

Verisure is in weze een verhaal over het accumuleren en opnieuw aan het werk zetten van cashflow, niet een verhaal met hoge groei. Marge-uitbreiding is mogelijk, maar dat is niet het centrale verhaal. De focus op korte termijn ligt op balansherstel en een gedgen operationele uitvoering.

De kracht van het model van Verisure ligt in de “installed base” (het aantal reeds geïnstalleerde systeme) die elk jaar zorgen voor terugkerende abonnementsinkomsten. Als de hardware eenmaal is geïnstalleerd, wisselen klanten immers zelden van provider. Zo’n 7,4% van de klanten vertrekt bijvoorbeeld na 1 jaar (de zogenaamde ‘churn’-rate), en dat is zowat het laagste cijfer in de hele sector. Daardoor krijgt Verisure prijszettingsvermogen en – vooral - voorspelbare cashgeneratie.

De belangrijkste drijfveren van de toekomstige groei zijn:

- Nettogroei van het aantal abonnees

- Aanhoudende penetratie van huishoudens in de onderbediende Europese en Latijns-Amerikaanse markten.

- Behouden van bestaande klanten (churn control)

- Optimaliseren van de schuldgraad.

Cashflow is koning

De opbrengst van de beursgang wordt voornamelijk gebruikt om de schuldgraad te verminderen, aangezien het bedrijf de beursnotering aftrapte met een zware schuldenlast. Naar schatting bedroegen de schulden zo’n 5,5x de bedrijfskasstroom. Dat is volledig te wijten aan een jarenlang – en bochtig – parcours waarin de grootaandeelhouder een private equity groep was. En daarbovenop moest de overname van ADT Mexico gefinancierd worden.

De opbrengst van de beursgang zal voornamelijk leiden tot een lagere schuldgraad , naar schatting 3,5x, waardoor de CreditWatch -vooruitzichten van kredietbeoordelaar S&P kunnen verbeteren tot “positive”. Maar de groep zal overnames blijven doen en die moeten ook gefinancierd worden. Denk daarbij met name aan een mogelijke uitbreiding in de VS, via de acquisitie van ADT Mexico.

Oprichting en vroege groei

Opgericht in 1988 in Zweden als Securitas Direct, een divisie van Securitas AB (opgericht in 1934), die zich richt op bewaakte alarmen voor woningen en bedrijven. Het werd in 2006 afgesplitst als een onafhankelijke entiteit en in 2009 omgedoopt tot Verisure voor wereldwijde expansie. Verworven door private equity-firma Hellman & Friedman in 2015, die na de beursgang de meerderheidsaandeelhouder blijft.

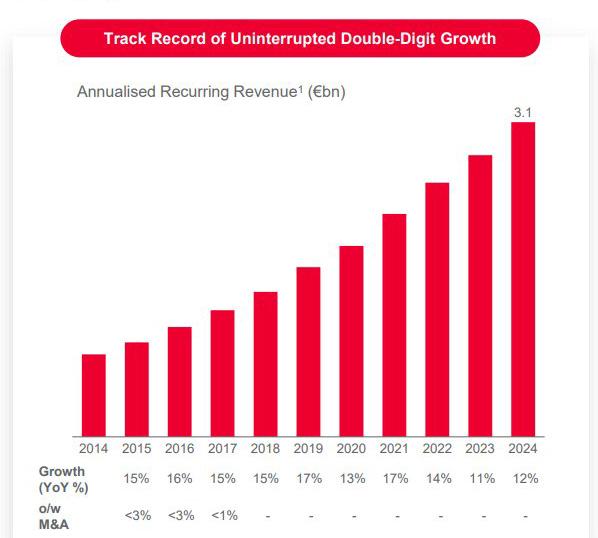

De omzet klom doorheen die periode jaren tot 3,4 miljard euro in 2024, met een aangepaste bedrijfswinst (EBIT) van 819 miljoen euro. Dat is goed voor een marge van 24%. Niet slecht, vooral niet omdat dat cijfer redelijk structureel is. Ongeveer 85-90% van de inkomsten is terugkerend, gekoppeld aan langetermijncontracten met klanten.

Investeringscase van analisten

Analisten zien Verisure als een een veerkrachtig, cashgenererend bedrijf in een gefragmenteerde wereldwijdemarkt die in toaal op zo’n 840 miljard dollar per jaar geschat wordt. De topspelers controleren daarvan slechts 9%.

- Terugkerende inkomsten: ~90% van de inkomsten uit abonnementen, met een jaarlijks verloop van 7,4% - ver onder het sectorgemiddelde - wat zorgt voor voorspelbare kasstromen en 20% rendement (IRR) per nieuwe klant.

- Aantrekkelijke waardering en groei: Geprijsd op ~12x EV/EBITDA (middenklasse voor concurrenten), met potentieel voor 5-7% organische groei via technische upgrades (bijv. AI-verificatie) en marktpenetratie. Onderzoeksbureau Quartr benadrukt de “gedisciplineerde waardecreatie” van de groep.

- Risico's en opwaarts potentieel: Schuldvermindering na de beursgang verlaagt de schuldgraad van zo’n 5,5x tot zo’n 3,5x, maar de expansie naar nieuwe markten (bijv. de VS) is van cruciaal belang.

- Defensieve waarde: Over het algemeen wordt het aantal gepositioneerd als een defensief bedrijf in onzekere tijden, waarbij analisten een aanhoudende omzet van zo’n 5% per jaar voorspellen.

Waardering en sectorgenoten

De beursgang van Verisure was geprijsd op 12x EV/EBITDA, in lijn met concurrenten als ADT/Vivint, maar hoger dan de de waardering van bewakingsbedrijven zoals Prosegur (9x), als gevolg van Verisure’s superieure marges (24% aangepaste EBIT) en lage vertrekgraad van bestaande klanten.

De concurrentie komt vooral van gevestigde wereldspelers, regionale bewakingsbedrijven, telecombundelaars en doe-het-zelf-/zelfgecontroleerde alternatieven. In het voordeel van Verisure speelt alvast zijn schaal (ongeveer 5,6 miljoen klanten). Die is gigantisch ten opzichte van de rest van de sectorspelers, maar dat neemt weg dat er prijsdruk kan ontstaan door nieuwkomers. Die werken vaak aan lagere kosten en proberen via technologie gedreven aanbieden als “disruptor” op te treden. Tot de sectorgenoten behoren onder meer:

• ADT: VS, Europa, Latijns-Amerika (bijv. Mexico leider)

• Vivint: Voornamelijk VS, sommige Europa

• Prosegur: Europa, Latijns-Amerika

• Securitas: Europa

• SimpliSafe: VS, VK, Europa

• Ring: Amazon