Top 5 KBC Securities: Internationale selectie

Uit het departement: “Zomerbarbecue met een top-5’je dabei”

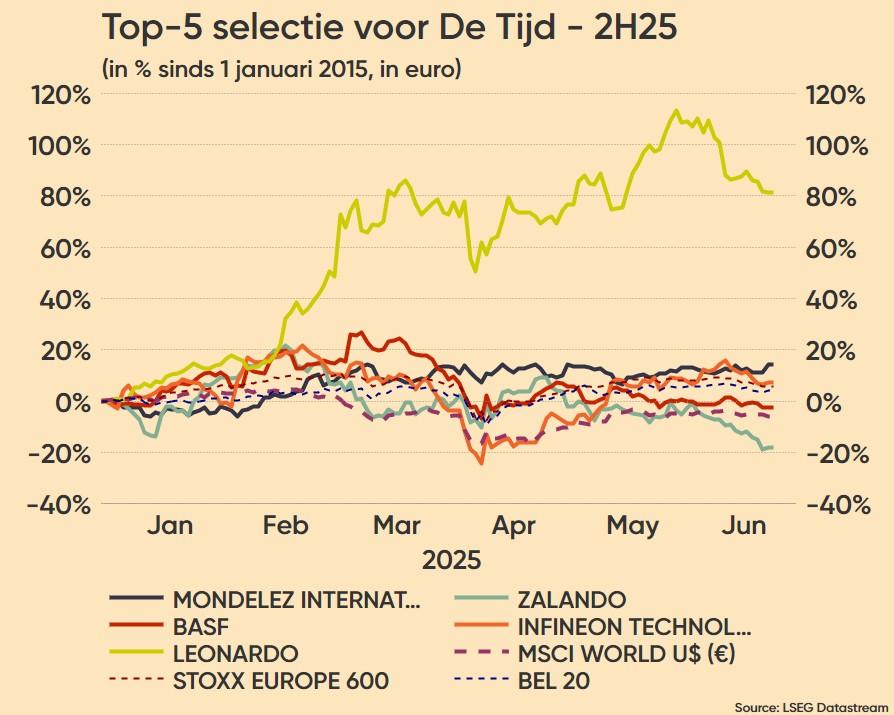

Ook onze aandelenanalisten van KBC Securities gaven vorige week hun top-10 selectie voor het najaar af aan de Tijd. Die verzamelt naar goede gewoonte de topadviezen van een hele rist banken en adviseurs om te komen tot een indrukwekkend overzicht. Die tabel kunt u op de site van De Tijd terugvinden, maar bij deze geven we alvast de namen en de investment cases van de 5 internationale genomineerden.

- Mondelez:

De Amerikaanse koekjesfabrikant, in veilige handen van Belgische CEO Dirk Van De Put, kende afgelopen jaren een moeilijkere tijd door de gestegen cacaoprijs. Deze is ook nu nog steeds op een hoog niveau maar de verwachting is dat deze komende kwartalen verder stabiliseert naar een meer aanvaardbaar niveau.

Daarnaast zien we dat Dirk een fantastische job doet wat kosten efficiëntie betreft waardoor ze tot op heden de kosten druk steeds goed onder controle wisten te houden. Ook zien we de vrees die er leeft omtrent Robert F. Kennedy’s MAHA (Make America Healthy Again) als overdreven voor Mondelez.

Dit geeft het voordeel dat de huidige waardering interessant is. Hun defensieve portefeuille van sterke merken zien we ook in de huidige woeligere tijden als een sterke rots in de branding voor je portefeuille.

- Zalando:

Zalando, het grootste fashion e-commerce bedrijf van Europa, zal naar alle verwachtingen deze zomer de overname van ‘About You’ kunnen afronden. Hiermee zullen ze hun marktaandeel verder kunnen verstevigen in de fashion e-markt, wat verdere schaalvoordelen zal opleveren en ook meer marktmacht naar kledingketens toe.

Daarnaast verwerven ze dankzij de overname ook meer technologische kennis via About You’s Scayle-dvisie die hun B2B aanbod naar leveranciers verder vergroot. Dus zowel langs de vraagzijde (meer klanten) als aan de aanbodzijde (meer leveranciers) zien we dat de overname steekhoudt voor Zalando. De voorbije kwartalen zagen we ook dat consumenten tot op heden nog niet te veel besparen op hun uitgiftes naar kleding toe, en al zeker niet online.

De huidige waardering zien we dan ook als aantrekkelijk voor een uniek Europese groei platform met nog veel potentieel.

- BASF:

BASF is ’s werelds grootste chemieconcern met een breed portfolio aan (petro)chemische producten en wereldwijd meer dan 100.000 werknemers. De onderneming heeft een sterke internationale aanwezigheid, met een strategische verschuiving van Europa en Noord-Amerika naar Azië, waar eind 2025 een nieuwe Verbund-site in China opent. Men verwacht dat het Agricultural Solutions-segment in 2027 wordt afgesplitst.

De heroriëntatie richting de kernactiviteit, basischemie, wordt door velen toegejuicht. BASF toont daarnaast tekenen van operationele efficiëntie via dalende voorraden, wat gunstig is voor een cyclisch bedrijf. Hoewel de chemische sector momenteel onder druk staat, verwachten we een herstel dankzij economische stimulansen, onder meer vanuit Duitsland. Ondanks een dividendverlaging blijft de totale aandeelhoudersvergoeding aantrekkelijk door combinatie van dividend en aandeleninkoopprogramma.

- Infineon:

Een halfgeleiderbedrijf dat marktleider is in power- en autochips. Het bedrijf profiteert aanzienlijk van de elektrificatie van voertuigen en, meer algemeen, het koolstofarm maken van de economie alsook van de toenemende trend naar digitalisering. Ondanks de structurele groei in vele eindmarkten is de halfgeleidersector cyclisch.

De belangrijke auto- en industriële eindmarkten vertonen na een langdurige periode van zwakte tekenen van herstel. Dit zou zich moeten doorzetten in de komende kwartalen en zo zorgen voor opwaartse winstherzieningen alsook een herwaardering van het aandeel.

- Leonardo:

Leonardo is goed gepositioneerd om te profiteren van Europa's herbewapeningscyclus dankzij een duidelijk Industrieel Plan 2025-2029 dat zich richt op robuuste groei in zijn gediversifieerde activiteitenportfolio. Het plan voorziet een stijging van de omzet van 17,8 miljard euro in 2024 naar 24 miljard in 2029, waarbij de EBITA (bedrijfskasstroom) kan aandikken van 1,53 naar2,8 miljard euro en de vrije kasstroom van 0,83 naar 1,53 miljard euro, goed voor jaarlijkse groeipercentages van 6,3% en 13,1%.

In de prognoses van het plan wordt geen rekening gehouden met de potentiële positieve effecten van hoger dan verwachte Europese en Italiaanse defensiebudgetten, die de orders en inkomsten verder kunnen stimuleren. Leonardo is ook op weg om van een nettoschuld van 2,1 miljard euro naar een nettokaspositie te gaan tegen 2027, een overgang die, in combinatie met een sterke vrije kasstroom, stijgende dividenden en potentiële inkoop van eigen aandelen tot 2 miljard euro zou kunnen ondersteunen.

Essentieel voor de beleggingsthese is de focus van het bedrijf op het doorvoeren van kostenbesparingen en het stroomlijnen van de portefeuille - in het bijzonder bij het aanpakken van de weerstand van de “aerostructures”-divisie. Hoewel de huidige waardering de basisverwachtingen weerspiegelt, zou een succesvolle uitvoering van margeverbeteringen en extra defensie-uitgaven kunnen leiden tot een gunstige herwaardering, waardoor de aandeelhouderswaarde in kritieke EU- en NAVO-markten verder toeneemt.