Top 10 KBC Securities: Benelux

Uit het departement: “Zomerbarbecue met een top-5’je dabei”

Ook onze aandelenanalisten van KBC Securities gaven vorige week hun top-10 selectie voor het najaar af aan de Tijd. Die verzamelt naar goede gewoonte de topadviezen van een hele rist banken en adviseurs om te komen tot een indrukwekkend overzicht. Die tabel kunt u op de site van De Tijd terugvinden, maar bij deze geven we alvast de namen en de investment cases van de 5 genomineerden uit de Benelux.

1. Bekaert heeft aanzienlijke vooruitgang geboekt in kosten-optimalisatie.

De versnelde vrije kasstroom (FCF) die hieruit voortvloeit, heeft geleid tot een sterke schuldafbouw. Hoewel Bekaert historisch bekendstaat om zijn blootstelling aan de auto- en bouwsector, verschuift het bedrijf zijn focus naar groeisegmenten met meer nadruk op duurzaamheid en energiemarkten. Voorbeelden hiervan zijn synthetische aanmeerlijnen voor offshore windparken en poreuze transportlagen voor de productie van groene waterstof.

Deze groeisegmenten bieden hogere marges, wat de ambitie verklaart om de uEBIT-marge (bedrijfswinst) te verhogen van ongeveer 9% vandaag naar minstens 10% tegen 2026. De omzet in het eerste kwartaal van 2025 daalde met 3%, wat de moeilijke macro-economische omstandigheden weerspiegelt.

De waardering oogt zeer aantrekkelijk met een EV/EBITDA ruim onder 4x en een FCF-rendement boven 10%. Bekaert benut deze lage waardering met de recente lancering van een aandelen inkoopprogramma van € 200 miljoen.

2. DEME – We herhalen ons positieve advies (Koop, koersdoel € 175) na een sterk begin van het jaar: de omzet in het eerste kwartaal van 2025 steeg met 10% op jaarbasis tot 993 miljoen euro, terwijl het orderboek gezond bleef op 7,6 miljard euro, tegenover 7,5 miljard een jaar eerder en 8,2 miljard euro per einde 2024.

Deze cijfers zijn exclusief de orderportefeuille van het recent overgenomen Havfram, een Noorse offshore windcontractor. Deze overname ondersteunt DEME’s ambitie om zijn positie in offshore windenergie te versterken, met name in turbine- en funderingsinstallaties. De Havfram-orderportefeuille wordt geschat op ongeveer 600 miljoen euro, wat vanaf het tweede kwartaal geconsolideerd zal worden.

DEME bevestigt zijn jaarprognose voor omzet en EBITDA-marge minstens in lijn met 2024.

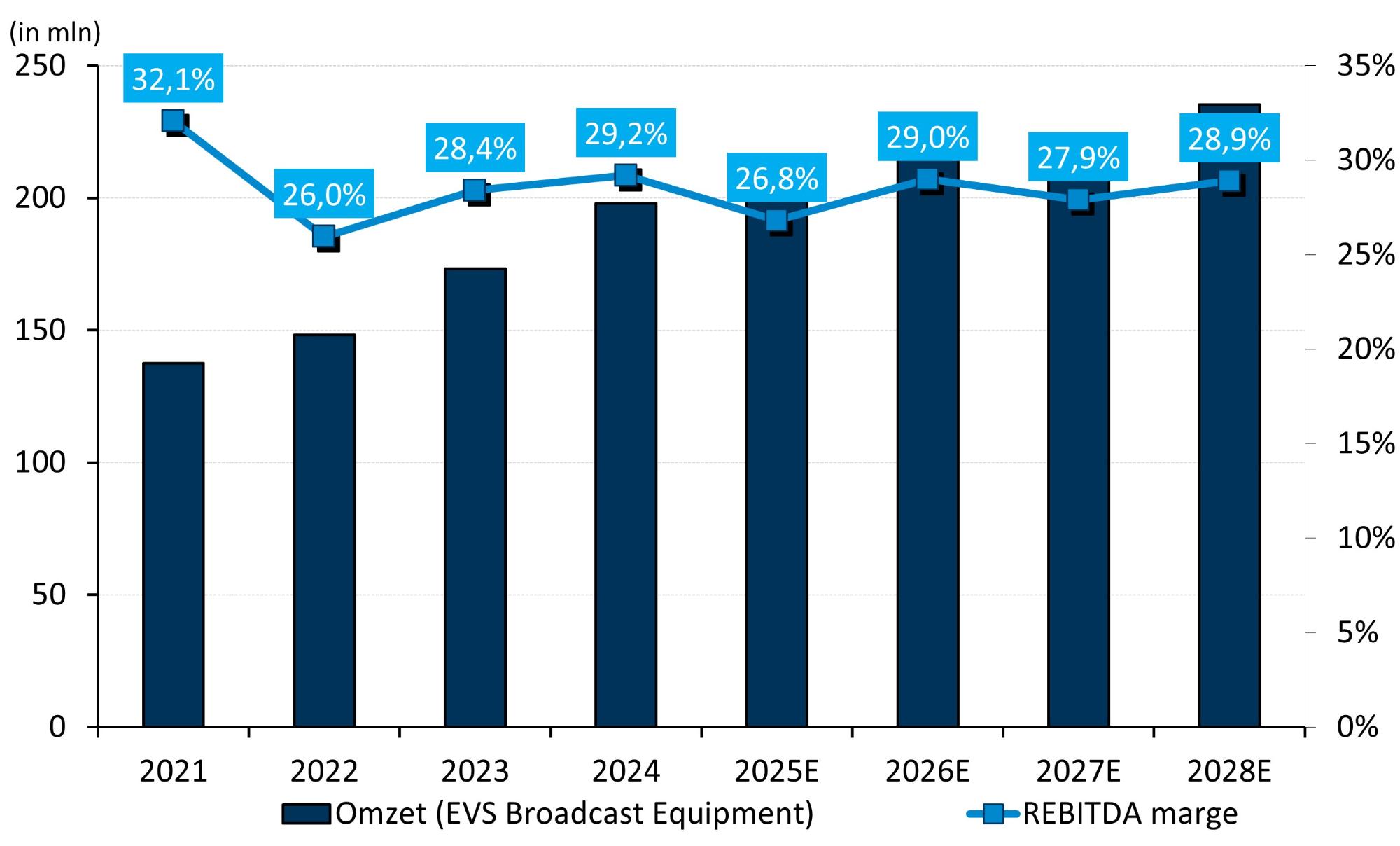

3. EVS (Kopen, Koersdoel 45) gaf aan dat 1Q25 iets onder de eigen verwachtingen lag, voornamelijk door het uitstel van bepaalde klantleveringen van maart naar april. EVS benadrukte dat dit timingeffect geen invloed heeft op de onderliggende bedrijfsdynamiek. De vraag blijft sterk in alle regio’s, wat vertrouwen geeft in de jaarprognose.

Ondanks macro-economische spanningen, tariefdiscussies en een zwakkere dollar, blijft EVS bij zijn omzetdoelstelling voor FY25 van € 195–210 miljoen (KBCSe: € 199–201 miljoen). De vastgelegde omzet bedroeg na drie maanden in 2025 zo’n 125,1 miljoen euro, terwijl de operationele kosten onder controle blijven.

Op basis van de eerstekwartaalresultaten en in lijn met de omzetprognose, werd de EBIT-richtlijn voor 2025 aangepast naar 35 à 43 miljoen, wat een wijziging impliceert van 43,6 naar 39,6 miljoen euro bij KBC Securities.

We behouden ons positieve advies (Koersdoel € 45, Koop) omdat we geloven dat EVS goed gepositioneerd is voor omzetgroei en winstgevendheid.

4. Sofina (Kopen, Koersdoel 315) deed het 2024 veel minder goed dan de Nasdaq, die dankzij de AI-hype sterk steeg. Maar dat had geen effect op Sofina, ondanks belangen in bedrijven als OpenAI, Mistal AI en ByteDance. Toch steeg de intrinsieke waarde (NAV) met bijna 14%, wat de eerste tekenen van versnelling toont.

Wij geloven dat het aandeel momenteel oververkocht is en dat veel pessimisme al is ingeprijsd. De markt onderschat de diversificatie, het sterke trackrecord van het management en het potentieel van de portefeuille om nieuwe unicorns voort te brengen. 2025 zou het jaar van herstel kunnen worden dankzij verwachte renteverlagingen, herstel van Private Equity en Venture Capital activiteit en waarderingen (gestimuleerd door deregulering in de VS), en een actiever IPO-klimaat.

Dit biedt Sofina kansen om waarde te realiseren (bijv. Mamaearth, BYJUs, Groupe Petit Forestier, GL Events). Het belang in Cognita illustreert de kwaliteit van de activa die Sofina kan verwerven. Na een conservatieve waarderingsaanpak zijn we ervan overtuigd dat Sofina ondergewaardeerd is en klaarstaat om te profiteren van zelfs een kleine verbetering in geopolitiek sentiment en private kapitaalmarkten.

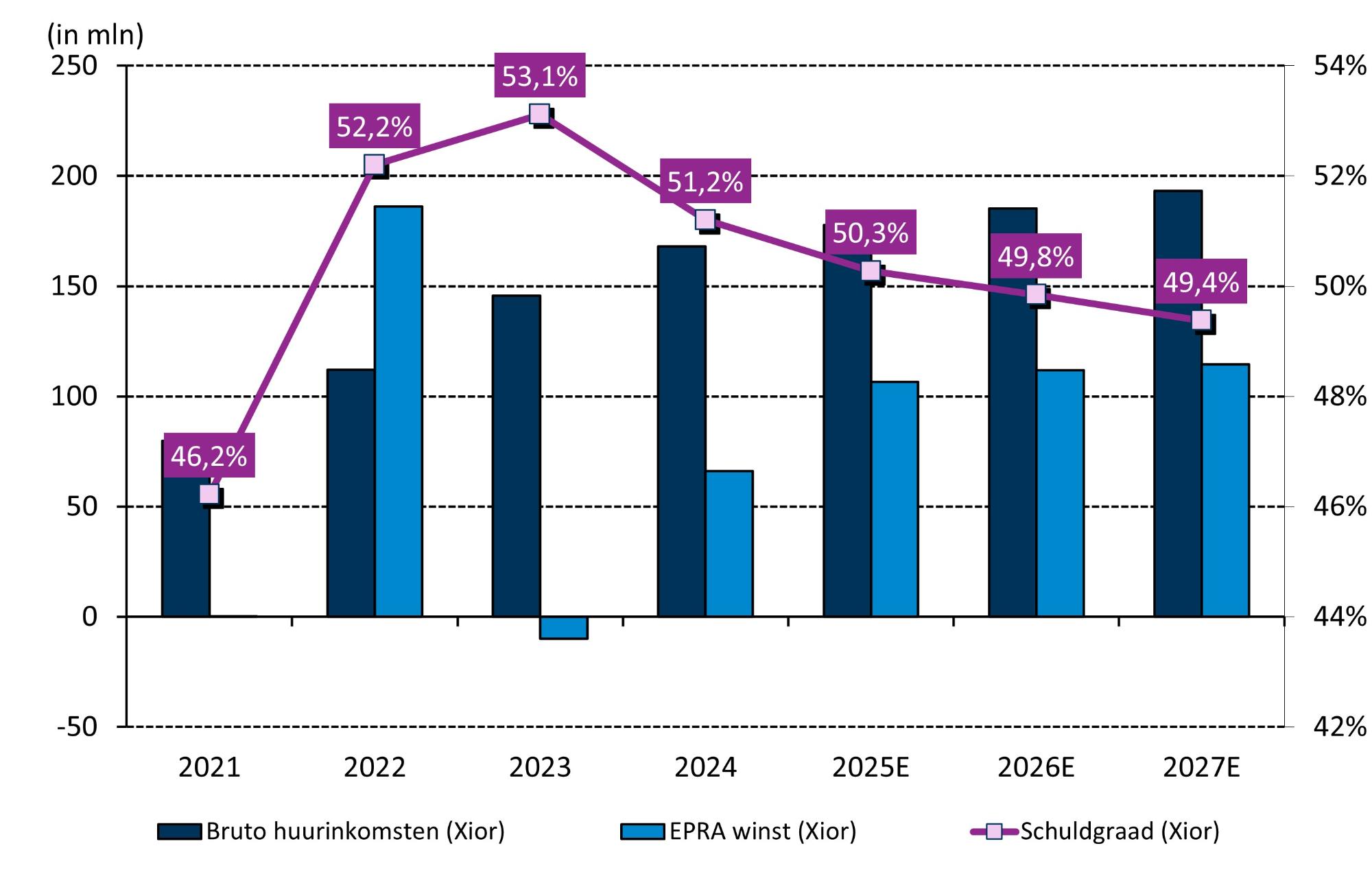

5. Xior – (Kopen, Koersdoel 38) Wij geloven dat de PBSA-sector (Purpose Built Student Accommodation) zich heeft ontwikkeld tot een volwaardig residentieel alternatief, mede dankzij de groei van internationale studentenuitwisselingen.

De huidige marktomstandigheden blijven gunstig: het verhuurseizoen start vroeger, er is meer retentie, stijgende vraag van internationale studenten en extra diensten. We zijn positief over de recente inbreng in natura, die meerdere problemen tegelijk oplost. Dit zou de markt moeten overtuigen dat Xior zich kan bevrijden van de schuldenimpasse, zonder grote activa te verkopen of een joint venture-partner aan te trekken.