Tencent onder de omzetlat, maar boven de inkooplat

Uit het departement: “Pover gaming, maar royale vergoeding”

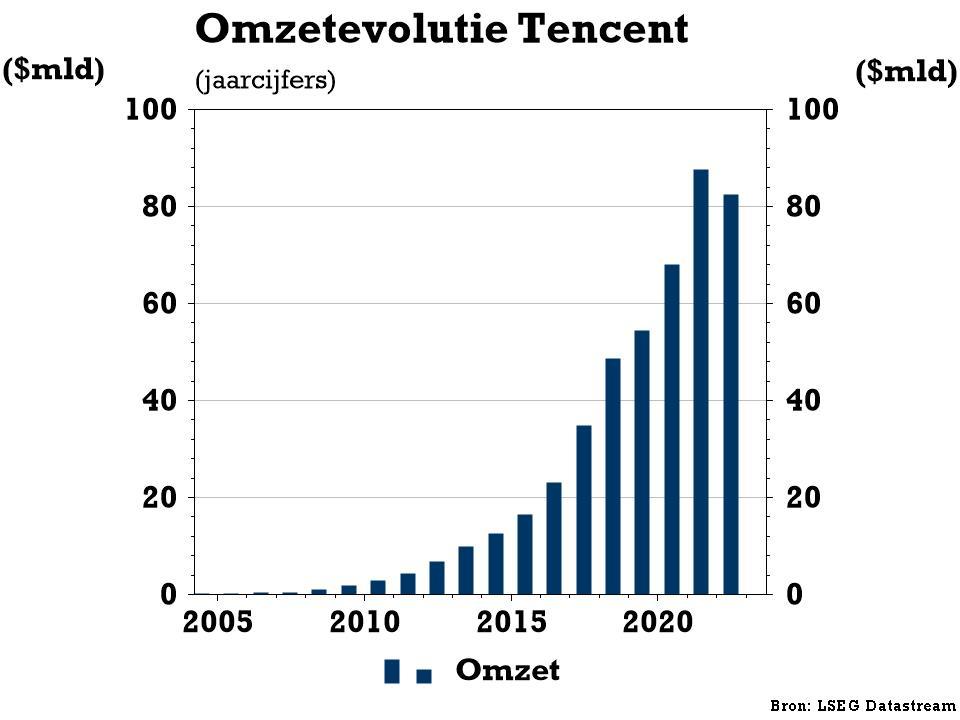

De grote Chinese techreus Tencent rapporteerde over het vierde kwartaal een 7% hoger omzet tot 155,2 miljard yan, waarmee de analistenlat van 157,4 miljard nipt werd gemist. Online advertenties en Fintech & Cloud compenseerden voor de zwakkere gaminginkomsten, zodat de onderliggende operationele winst 35% aandikte tot 49,1 miljard yuan. Dat cijfer ligt 2% boven verwachting, dankzij een relatief groter aandeel van hoge marge-inkomsten in de omzetmix. Denk aan Video Accounts en mini games.

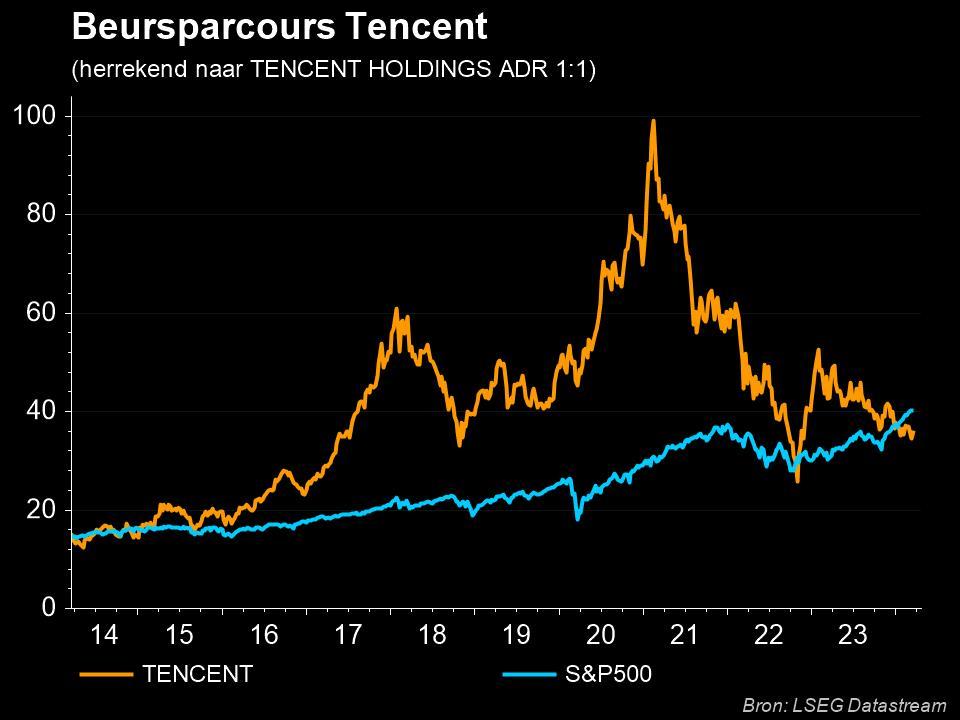

De operationele winstmarge steeg dan ook met 6,5 procentpunten tot 31,7%, wat de blijvend hoge winstgevendheid van de groep in de verf zet. Niettemin daalt het koersdoel voor Tencent van 57 naar 54 dollar bij KBC Securities Global Equities, met ongewijzigd “Kopen”-advies. Ook moedergroep Prosus heeft nog altijd een “Kopen”-advies, al daalt het koersdoel vandaag ook van 37,5 naar 36,0 euro.

Cijferset uitgespit

- Online Gaming: De totale omzet daalde met 2% tot 40,9 miljard yuan, terwijl op 43,9 miljard werd gemikt. De gaminginkomsten op het thuisfront krompen met 3% tot 27 miljard, terwijl analisten uitgingen van 8% groei. De internationale gamingactiviteiten zetten 1% meer om (of -1% aan constante wisselkoersen) tot 13,9 miljard yuan, eveneens minder dan de verhoopte 14,6 miljard yuan.

- Online reclame: de omzet dikte 21% aan tot 29,8 miljard yuan en kwamen daarmee boven de lat van 28,3 miljard uit. De solide groei is het gevolg van het consumptieherstel in China na de heropening van de economie eerder dit jaar, de grote populariteit van Video Accounts (Tencents antwoord op TikTok) en verbeteringen in advertentietechnologie die targeting efficiënter maken.

- Fintech & Cloud: de omzet in deze divisie dikte 15% aan tot 54,4 miljard yuan en dat lag grotendeels in lijn der verwachtingen. De sterke prestatie werd gedreven door het herstel in de betalingsactiviteiten en hogere inkomsten uit vermogensbeheer.

Aandeelhoudersverwennerij

Tencent gaat zijn aandeelhouders verwennen: het gaat dit jaar zijn aandeleninkopen verdubbelen tot meer dan 12,8 miljard dollar. Ook het dividend wordt met 42% opgetrokken, zodat er in 2024 in totaal 16,9 miljard dollar zal terugvloeien naar de aandeelhouders. Dat is weinig minder dan spectaculair, want dat cijfer komt overeen met bijna 5% van de marktkapitalisatie.

De mening van KBC Securities Global Equities

Het kwartaalrapport kan het best omschreven worden als “een portie gemengd”.

Vooral de gaminginkomsten op de thuismarkt ontgoochelden, ook al verdedigde het management dat door aan te stippen dat Tencent zelf met wat issues worstelde, eerder dan dat de Chinese gamingmarkt minder groeipotentieel zou hebben. Het management beloofde dan ook beterschap in de loop van 2024. Zo zou de lancering van het langverwachte ‘Dungeon & Fighter Mobile’ moeten helpen de groei in de gamingdivisie aan te zwengelen nadat de actiegame een vergunning kreeg in februari. De release van de game zal volgend kwartaal plaatsvinden. Een rebound van de groei in de divisie wordt verwacht vanaf het tweede kwartaal van 2024 .

Ondanks de zwakke gamingactiviteiten slaagde Tencent er toch in een degelijke omzetgroei te realiseren in weerwil van de zwakke macro-economische situatie in China. Dankzij een volgehouden kostenbeheersing en focus op de meest winstgevende activiteiten is de winstgroei (in procent) bovendien een veelvoud van de omzetgroei.

Wat met AI?

Tencent is van mening dat AI een groeimultiplicator is, aangezien zijn bedrijfsactiviteiten zich richten op interacties tussen gebruikers met content van hoge kwaliteit die kan worden aangevuld in plaats van verstoord door generatieve AI.

Er werd de afgelopen jaren dan ook behoorlijk proactief geïnvesteerd in zijn AI-vaardigheden. Zo bieden de cloudactiviteiten een robuuste computerinfrastructuur ter ondersteuning van de aankomende AI-toepassingen. Maar nog belangrijker is de enorme hoeveelheid gegevens die wordt gegenereerd door de online entertainment-, sociale netwerk- en betalingstoepassingen. Die data zijn immers van onschatbare waarde voor modeltraining. Tencent is van plan om geleidelijk AI-toepassingen te integreren in zijn producten, van WeChat tot online media.

Verder kijkend dan het huidige kwartaal is het voor KBCS nog altijd zo dat Tencent een zeer aantrekkelijke risico/rendementsverhouding blijft hebben, dankzij goede structurele groeivooruitzichten en leidende posities in enkele van de aantrekkelijkste segmenten van de Chinese internetsector. Daarom bevestigt onze analist vandaag het “Kopen”-advies, ondanks het koersdoel daalt van 57 naar 54 dollar.

Voor moedergroep Prosus, dat meer dan 80% van zijn intrinsieke waarde ontleent aan zijn belang in Tencent, wordt het “Kopen”-advies eveneens bevestigd. Ook hier daalt het koersdoel, en wel van 37,5 naar 36,0 euro.