Stormkraai Citrini nekt softwareaandelen

Uit het departement: “It’s a scenario, not a prediction like most of our work”

In een markt die al nerveus is over de transformerende kracht van kunstmatige intelligentie, heeft een provocerend rapport van Citrini Research een vuurstorm ontketend. In “The 2028 Global Intelligence Crisis” wordt een dystopische toekomst geschetst waarin de ongecontroleerde vooruitgang van AI leidt tot een economische catastrofe, massawerkloosheid en een brute crash van de aandelenmarkt, in een wereld waarin AI-overvloed industrieën ontmantelt die op menselijke arbeid zijn gebouwd. Maar het rapport is vooral een “gedachteoefening”, eerder dan een harde voorspelling. Zoals Citrini zelf schrijft ”It’s a scenario, not a prediction like most of our work”. Niettemin kregen softwareaandelen het zwaar te verduren, wat miljarden dollar aan marktwaarde deed verdampen en beleggers opnieuw stevig deed nadenken.

De kernthese van het rapport: AI als economische vernietiger

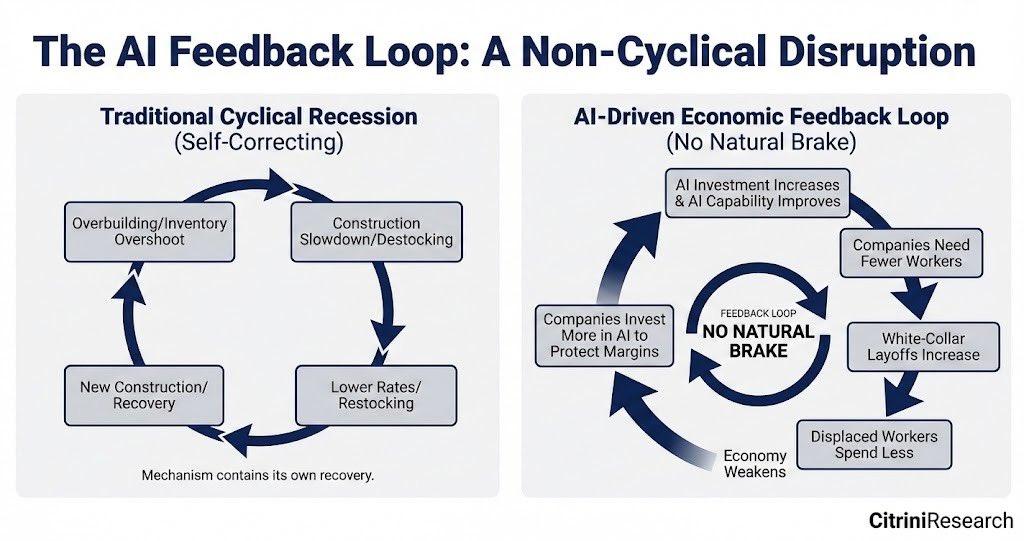

Het Citrini rapport, geschreven vanuit een hypothetisch standpunt in juni 2028, reconstrueert een tijdlijn van gebeurtenissen die leiden tot wat het de "Global Intelligence Crisis" noemt. Het centrale argument is dat de exponentiële groei van AI een vicieuze cirkel creëert: machines worden slimmer, waardoor bedienden (witteboordenwerkers) massaal worden verdrongen; bedrijven schrappen de lonen om de marges te vergroten en investeren de winsten in (nog) meer AI; de consumentenbestedingen storten in omdat er banen verdwijnen en de economie raakt in een deflatie- en recessiespiraal. Dit is niet de rooskleurige productiviteitsboom die door AI-evangelisten wordt aangeprezen - het is een "negatieve feedbacklus" waarbij vooruitgang pijn veroorzaakt.

Het scenario begint eind 2025

Het rapport gebruikt termen als "Ghost-BBP" - economische output die niet door mensenhanden circuleert, waardoor de geldsnelheid stokt - en waarschuwt voor "structurele deflatie". Er wordt gewezen op de kettingreactie: de waarde van huizen in technologiecentra zoals San Francisco daalt met 11% op jaarbasis, het aantal wanbetalingen op hypotheken stijgt en de federale belastinginkomsten komen 12% lager uit. Sociale onrust volgt, met “Occupy Silicon Valley”-protesten die AI-laboratoria blokkeren. Over dystopie gesproken!

Citrini benadrukt dat zo’n visie een “staartrisico” omschrijft (tail risk, voor de statistici onder ons). Een denkscenario over wat er kan gebeuren als AI té goed in zijn missie slaagt en de menselijke aanpassing voorbijstreeft. In tegenstelling tot eerdere innovaties die banen creëerden, vervangt AI de intelligentie zelf, waardoor er geen gemakkelijke herplaatsing is voor de ontheemden.

- De doorbraken in "agentic coding tools" - AI-systemen die autonoom software kunnen schrijven en implementeren – laten toe dat bedrijven in enkele weken tijd bestaande SaaS-producten (software-as-a-service) uit het middensegment kunnen namaken, waardoor de prijsmacht van gevestigde leveranciers afneemt.

- In oktober 2026 staat de S&P 500 op 8.000 en de Nasdaq op 30.000, aangewakkerd door de AI-hype. Maar er komen scheuren: ServiceNow rapporteert een vertragende groei en kondigt een personeelsinkrimping van 15% aan, waardoor de aandelen met 18% kelderen.

- De ontwrichting breidt zich uit. Digitale assistenten die beslissingen in realtime optimaliseren, ondermijnen die bedrijven die afhankelijk zijn van menselijke wrijving (“friction”), zoals de online reissector, verzekeraars, juridische diensten en onroerend goed. Commissies in de vastgoedsector dalen van 3% naar minder dan 1%, terwijl bezorgplatforms zoals DoorDash hun marges riskeren te zien verdampen omdat AI agenten bij de concurrentie gaan shoppen en merkloyaliteit omzeilen.

- Betaalgiganten als Mastercard krijgen te maken met een vertraagde volumegroei omdat stable coins transacties kostenloos laten verlopen.

- Halverwege 2027 belandt de economie in een recessie met twee kwartalen van negatieve bbp-groei. De werkloosheid stijgt tot 10,2% in juni 2028, onder invloed van ontslagen bij de bedienden. De eerste werkeloosheidsaanvragen komen op 487.000 stuks, vooral uit de technische en financiële sectoren.

- Ontheemde werknemers overspoelen gig economieën, waardoor de lonen verder dalen. De aandelenmarkt crasht: de S&P 500 daalt met 38% vanaf de piek in 2026, waardoor de doemcirkel versnelt.

- Private kredietmarkten ontrafelen met wanbetalingen op software leveraged buyouts (LBO's), zoals de $ 5 miljard faciliteit van Zendesk die is afgewaardeerd tot 58 cent.

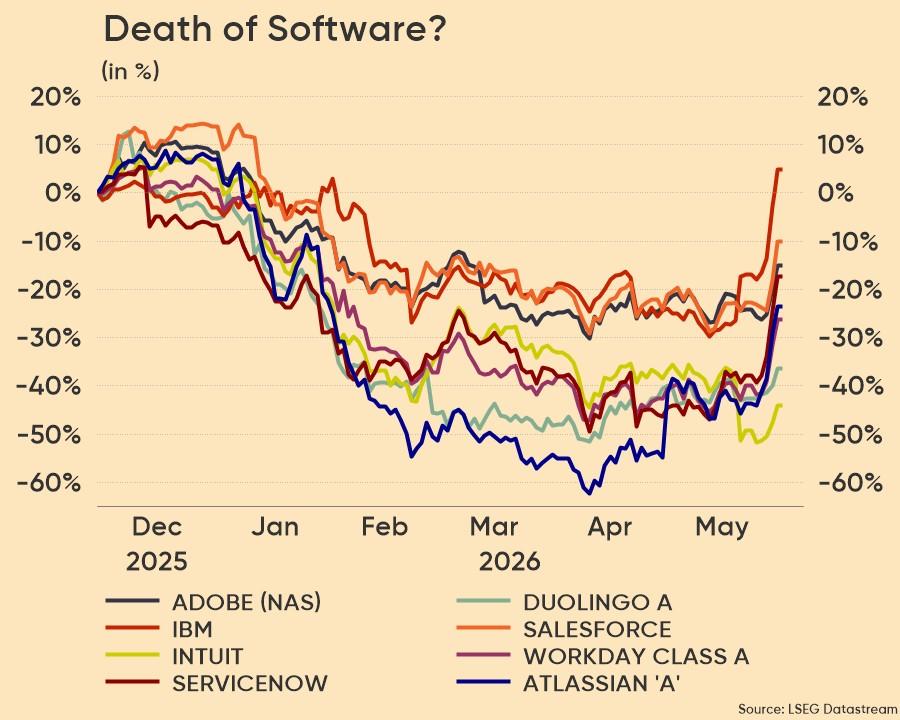

Het bloedbad van gisteren: software is dood?

De virale verspreiding van het rapport leidde gisteren tot een brede uitverkoop. De iShares Expanded Tech-Software Sector ETF (IGV) tuimelde 4,75%, omdat ongeveer 223,75 miljard dollar aan marktwaarde van de bedrijven in de ETF werd uitgewist. Softwarenamen domineerden de slechtste prestaties van de S&P 500, al waren er ook andere opvallende dalers. Zo bijvoorbeeld DocuSign (-7,4%), DoorDash (-7%), Salesforce (-5,3%) en ServiceNow (-4,6%), terwijl ook American Express, Visa en Mastercard meer dan 4% terrein verloren. Hier is een overzicht van de grootste verliezers, gebaseerd op de slotkoersen:

| Bedrijf | Ticker | % verlies | Achterliggende redenering |

IBM | IBM | -13% | Grootste daling in 25 jaar; rapport benadrukt de zelfverstoring van AI in enterprise tech. |

Datadog | DDOG | -11% | Cloudmonitoringbedrijf is kwetsbaar voor AI-automatisering van analyses. |

CrowdStrike | CRWD | -10% | Leider in cybersecurity; AI zou dreigingsdetectie kunnen repliceren zonder menselijk toezicht. |

Atlassian | TEAM | -10% | Samenwerkingstools zoals Jira; risico door AI-coderingsagenten. |

Zscaler | ZS | -10% | Cloudbeveiliging; prijsmacht uitgehold door interne AI-builds. |

AppLovin | APP | -10% | Monetisatie van mobiele apps; de brede sector van bedrijven actief in software intermediatie wordt geraakt. |

MongoDB | MDB | -8% | Databasesoftware; AI-agenten zouden het databeheer autonoom kunnen optimaliseren. |

Intuït | INTU | -8% | Belasting- en financiële software; verstoord door AI die complexe taken uitvoert. |

Waarom softwareaandelen kwetsbaar zijn voor AI-verstoring

Het rapport richt zich op software als ground zero voor AI-omwenteling. Traditionele SaaS-modellen gedijen op “menselijke beperkingen” - tijdsbeperkingen, informatieasymmetrie en gebruikelijke workflows - die door AI-agenten zouden kunnen worden uitgewist.

- Bedrijven als Asana, Monday.com en Zapier riskeren dat hun tools goedkoop worden gekopieerd door in-house AI, waardoor contractverlengingen veranderen in mogelijk bitsige prijsonderhandelingen.

- Sectorreuzen zoals ServiceNow en Salesforce worden geconfronteerd met een circulaire valkuil: ze voegen AI tools toe om hun product voor de klant aantrekkelijker te maken, maar dit vernietigt het aantal werknemers bij klanten (en dus minder inkomsten uit gebruikersstoelen).

- Cyberbeveiligingsbedrijven zoals CrowdStrike en Zscaler lopen gevaar omdat AI de detectie en reactie op bedreigingen kan automatiseren, waardoor er minder gespecialiseerde software nodig is.

- Databedrijven als Datadog en MongoDB kunnen worden overgeslagen omdat AI analyses en databases in realtime optimaliseert.

- Zelfs IBM, een speler uit het verleden, wordt gezien als zelfontregelend door zijn eigen AI-initiatieven.

Bredere risico’s worden ook genoemd, zoals “agent tegen agent”-geweld. Dat houdt in dat AI’s met elkaar gaan concurreren om zo de prijzen naar nul te duwen, wat op langere termijn wanbetalingen kan uitlokken door bedrijven die hun marges zien verdampen. Omdat heel wat softwarehuizen via private kredieten worden gefinancierd, kan dat investeerders zoals Blackstone en Apollo grote verliezen opleveren. Zelfs hun machtspositie wordt in het rapport omschreven als een afbrokkelend fort.

Kritiek en bedenkingen

Het internet is té wijd en té snel, en AI zelf té gewiekst, om niet meteen met een aantal kritische bedenkingen te komen. En zo kunnen we er zelf ook wel enkele bedenken, vooral dan omdat het rapport zelf aangeeft dat het om een dystopisch scenario gaat, eerder dan een uitwerkte voorspelling.

Massale investeringen in AI steunen de consumptie niet

De winsten van de AI-economie worden grotendeels toegeëigend door de eigenaar van de rekenkrachtapparatuur (GPU's);, die daar in 2026 alleen al meer dan 750 miljard dollar in investeren. En die winsten verdwijnen in het Citrini-rapport, nadat de winstmarges toenamen door hoger dan verwachte winsten, die op hun beurt terugvloeien naar AI-rekenkracht. Dit zou een “doom loop” op gang brengen omdat de recyclage van dat kapitaal er niet in slaagt om de consumentenvraag op peil te houden.

Het artikel introduceert daarom het concept van “Ghost GDP”, gebaseerd op een terugval van de omloopsnelheid van geld naar nul omdat machines niets uitgeven. Maar de bouw en het onderhoud van de datacenters levert net zoals de productie van de chips en de opwekking van elektriciteit inkomstenstromen op voor iemand. Het is dus erg onduidelijk waarom die investeringen en de winsten die daaruit voortvloeien verdwijnen in de logica. En zelfs als de bedrijfsmarges krimpen door agentische prijsoptimalisatie, zelfs bij stijgende volumes, is het netto-effect op de bestedingen niet duidelijk.

AI maakt komaf met “frictie ”

Frictie is de basis voor nogal wat bedrijven, maar voor de consument en de gebruiker geldt: “hoe minder, hoe beter”. Het Citrini artikel richt zich in “When Friction Went to Zero” op kwetsbare modellen zoals abonnementen, het boeken van reizen, maar ook de vergoedingen voor betalingen tussen verschillende platformen. En het gaat verder: wat als alle vormen van frictie verdwijnen door AI-agenten, zonder onderscheid te maken tussen “overbodige, makkelijk te verwijderen”-fricties en systemische fricties (die wél standhouden omdat er nog zoiets is als vertrouwen, aansprakelijkheid, fraude-regulering, fulfilment-beperkingen, etc…).

Zo’n proces kan de beurskoersen van elk bedrijf dat vandaag nog ‘fricties’ kan omzetten in bedrijfswinst tussen 38 en 57% marktwaarde doen verliezen. Maar dat scenario vereist dan wel regelgevende en wettelijke barrières tegelijkertijd falen, maar waarom dat zou gebeuren wordt niet uitgelegd. Maar dat de regelgever zo’n proces op zijn minst significant zal vertragen is wél erg waarschijnlijk. Dat specifieke apps onder vuur staan, is nog iets anders dat dat economie in zijn geheel voor een fundamentele reset staat.

De marginale kost van een AI-agent is de elektriciteitskost

Sterke boodschap, maar compleet van de pot gerukt. AI-agenten zijn duur om te gebruiken. Denk onder meer aan de kostprijs van de abonnementen, die vandaag (à rato van 200 dollar) fors onder de kostprijs verkocht worden. Dat is natuurlijk nodig om de vraag te stimuleren. Neem bijvoorbeeld OpenClaw (na de herdoop van Clawdbot en Moltbot), waar de verliezen opliepen tot 20.000 dollar per maand via de opzet en de uitvoeren van het project. Ook is er de kost om dagelijks coderende agenten aan de slag te houden, waarbij ze gebruik moeten maken van API (en die worden nu ook nog gesubsidieerd). En die AI-agenten brengen niets op, toch? Maar Citrini citeert wel dat “agenten 24x7 geld verdienen terwijl je slaapt”. Nee, dat waanidee gaat alvast niet op.

De marges op kaartbetalingen verdampen

In vijf paragrafen wordt een verhaal geschreven hoe AI-agents snel op zoek gaan naar manieren om de (hoge) commissies van onder meer Mastercard en Visa te omzeilen. Dat vinden ze onder meer via cryptomunten (zoals Solana en Ethereum). Maar dat is een behoorlijk absolutistische visie, want ook agents moeten uiteindelijk betalen voor de transacties die ze (autonoom) initiëren. Dat vereist een vorm van programmeerbaar geld. Die systemen bestaan vandaag al, zodat de noodzaak om naar cryptogeld over te schakelen onduidelijk is. Wie draagt het transactierisico en wat met authenticatie (bijvoorbeeld 2FA)? Wie is aansprakelijk bij klachten of terugbetalingen, welke regels moeten worden nageleefd en hoe loopt de onboarding van nieuwe klanten. Dat en veel meer wordt niet behandeld.

Conclusie

Het is makkelijk, zelfs comfortabel, om de gedachtegang (en dus geen onderzoek!)van Citrini als paniekzaaierij af te doen. Maar feit is wel dat beleggers terecht angstig zijn voor de impact van de AI-economie op een heel aantal business modellen. De marktreactie reflecteert dan ook niet meer dan een al langer opbouwende angst. Maar tegenover AI-verliezers zullen er ook AI-winnaars staan. Denk in dat kader aan de chipontwerpers zoals Nvidia en AMD, de geheugenchipbouwers zoals Samsung Electronics, SK Hynix of Micron of de chipbakkers zoals TSMC.

Ook aan de dienstenkant zullen er zeker winnaars zijn, onder meer op het vlak van cybersecurity. En terwijl niet alle marktplaatsen zich even goed zullen kunnen verdedigen tegen concurrentie van AI, zullen ze in veel gevallen net dankzij AI hun processen kunnen optimaliseren, terwijl het ecosysteem (met inbegrip van een leger klanten-van-vlees-en-bloed, een uitgebreid logistiek netwerk, een combinatie van betaalverkeer en vermogensbeheer, etc) van andere marktplaatsen net robuuster kan worden omwille van de hogere vraag door AI-agenten. En omdat ze betrouwbaarder zijn.

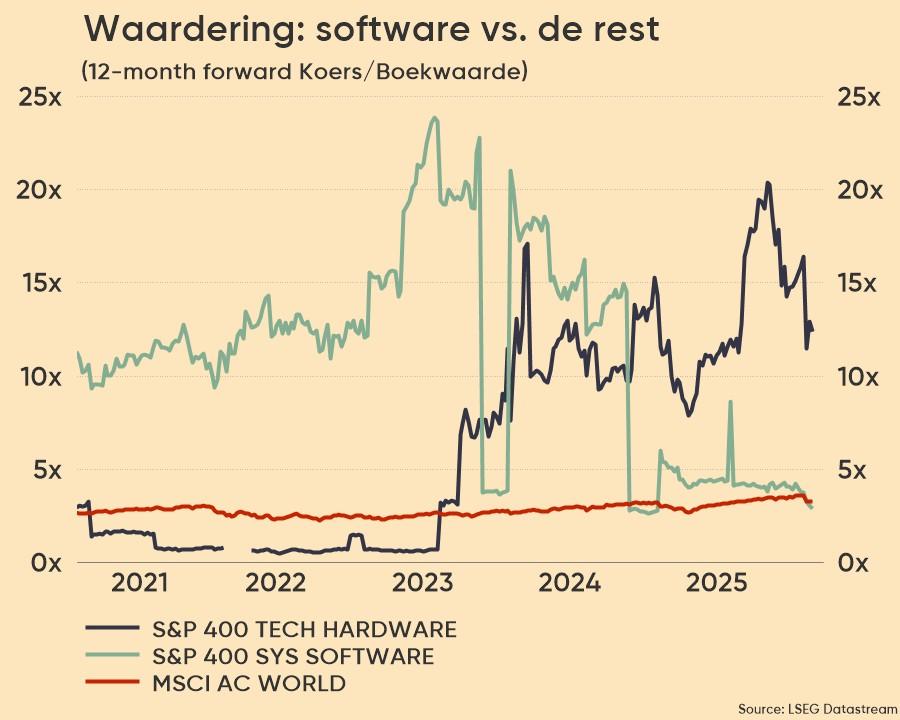

Dat beleggers vandaag vooral de risico’s zien is niet meer dan normaal. Nogal wat ontwikkelaars en aanbieders van nieuwe en oudere software noteren al langer aan waarderingsmultiples die weinig concurrentie impliceren. Dat is op zich niet verkeerd, zelfs logisch, tot er natuurlijk concurrentie aan lijkt te zullen komen. De malaise in de softwaresector is er dus eerder eentje van waardering, via het in vraag stellen van de hoogte van de premie, eerder dan van complete disruptie.

De vraag is nu dus op welk niveau belegger van mening zullen worden dat een hogere risicopremie voldoende ingeprijsd zal zijn. Het antwoord zal nog lang op zich laten wachten. Intussen kunnen bedrijven die onder AI-vuur liggen maar beter aantonen dat hun business model zich snel aanpast (via lagere kosten, snellere software-inzet en een fantastische klantenservice), én dat de winsten zoals verwacht blijven binnenstromen.