Stikstof en de oorlog in Iran

Uit het departement: “Een zeldzaam venster voor een cyclische handel”

Geopolitieke conflicten gaan vaak gepaard met grote marktverstoringen, problemen met de levering en kosten. Het Iran-conflict is niet anders. De olieprijzen zijn sterk gestegen en onder de oppervlakte voltrekt zich nog een andere schok: een verkrapping van de wereldwijde markt voor stikstofmeststoffen door de verstoring van Liquified Natural Gas (LNG).

Dit is geen herhaling van de Russisch-Oekraïense schok van 2022. De schaal is groter, de transmissie mondialer en, wat het belangrijkst is voor beleggers, de duur is waarschijnlijk langer. Het is dus even belangrijk om een onderscheid te maken tussen een krachtige cyclische opportuniteit en een structureel aantrekkelijke belegging op lange termijn. Meststoffen behoren duidelijk tot het eerste kamp.

Een grotere en langduriger aanvoerschok dan 2022

Vergeleken met 2022 is de huidige stikstofschok zowel groter als structureler. De geschatte wereldwijde leveringsverliezen bedragen ongeveer 11% voor ammoniak en 16% voor ureum, wat aanzienlijk meer is dan de verstoring tijdens de oorlog tussen Rusland en Oekraïne.

Het belangrijkste transportkanaal is LNG, niet gas uit pijpleidingen. Het stilleggen of beperken van de LNG-capaciteit in Qatar leidt tot krapte op de wereldwijde gasmarkten en verhoogt de marginale kosten van stikstofproductie wereldwijd, niet alleen in Europa. Omdat aardgas zowel grondstof als energiebron is, ligt stikstof direct op de gaskostencurve.

In tegenstelling tot 2022 is dit geen Europees probleem. De prijsherziening van LNG heeft tegelijkertijd gevolgen voor Latijns-Amerika, Azië en delen van Afrika. Bovendien impliceert fysieke schade aan de infrastructuur dat normalisering waarschijnlijk niet snel zal gaan. De meeste scenario's gaan er nu van uit dat een deel van de wereldwijde LNG-capaciteit jarenlang offline kan blijven, waardoor de normalisatie eerder naar het einde van de jaren 2020 wordt geschoven dan naar het volgende plantseizoen.

De markten hebben minder heftig gereageerd dan vier jaar geleden, deels omdat de deelnemers al een mestcrisis hebben meegemaakt. Maar deze relatieve rust dreigt het belang van de duur te onderschatten. De schok is langzamer, breder en kleveriger.

Impact op de landbouw: zeer ongelijk, gewasspecifiek en politiek

De effecten van de tweede orde komen het duidelijkst naar voren in de landbouw, waar de impact sterk verschilt per gewas en regio.

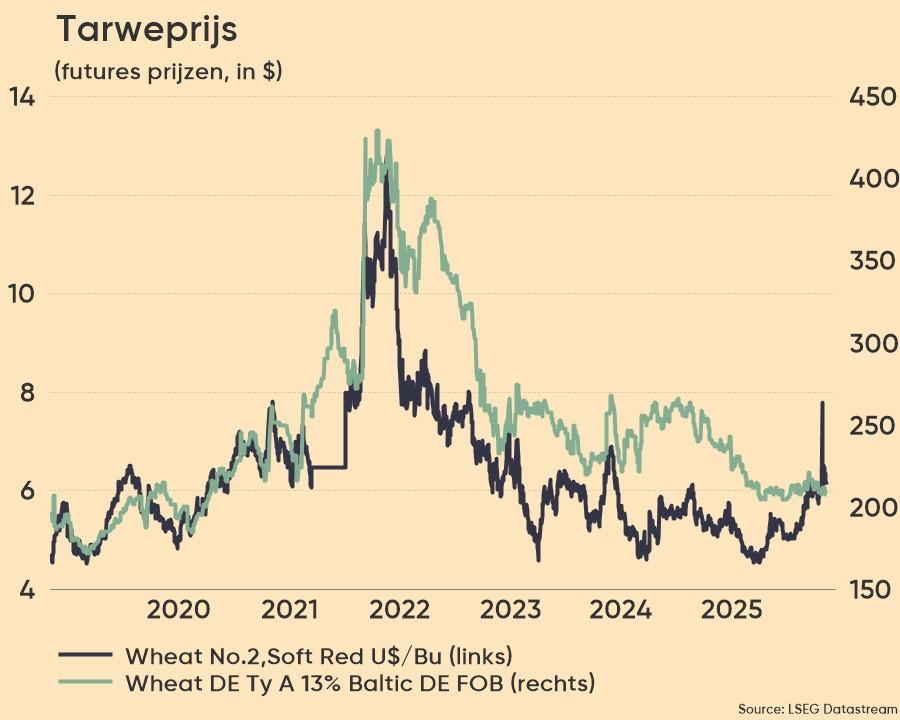

- Tarwe is het meest blootgesteld. Tarwe is stikstofintensief en wordt veel geproduceerd in regio's die afhankelijk zijn van geïmporteerde meststoffen. Tarwefutures in de nabije toekomst en termijncontracten gaan al uit van een aanzienlijke stijging, waardoor de voedselinflatie voor tarweproducten de komende twee jaar in de dubbele cijfers zal lopen.

- Maïs is veel minder kwetsbaar. Hoge eindvoorraden na een sterke oogst zorgen voor een buffer en de Noord-Amerikaanse productie profiteert van relatief gunstige bemestingseconomieën. De verwachte prijsdruk is bescheiden, in de orde van grootte van een paar cijfers, en beheersbaar voor downstreamgebruikers.

- Sojabonen gedragen zich anders omdat ze twee prijssignalen produceren. Sojaolie profiteert van de vraag naar biobrandstoffen, terwijl sojameel, een belangrijke grondstof voor veevoer, vlak tot licht deflatoir blijft. Voor veehouders worden de hogere maïskosten gedeeltelijk gecompenseerd door stabiele meelprijzen, waardoor de schade aan de marges beperkt blijft.

- Rijst, vooral in India, is waar het risico systemisch wordt. Rijst is extreem stikstofintensief en sterk afhankelijk van geïmporteerd ureum. Deze kwetsbaarheid wordt nog vergroot door exportbeperkingen van belangrijke producerende landen, waardoor de wereldwijde beschikbaarheid verder afneemt. In verschillende opkomende markten hebben de kunstmestprijzen snel invloed op de voedselzekerheid en het fiscaal beleid, waardoor het risico van interventie in plaats van marktvereffening toeneemt.

Waarom stikstofderivaten meststoffen verschillen van potas en fosfaat

Een cruciale reden waarom stikstofschokken zo hardnekkig zijn, is structureel: stikstof kan niet worden opgeslagen in de bodem.

Boeren kunnen de stikstofgift niet overslaan of uitstellen zonder de opbrengst wezenlijk te schaden. Kalium- en fosfaat daarentegen kunnen tijdelijk worden uitgesteld ten koste van een iets lagere productie. De vraag naar stikstof is daarom veel inelastischer, waardoor er een natuurlijke bodem onder de prijzen ontstaat tijdens aanbodschokken.

Die inelasticiteit verklaart waarom stikstofprijzen de neiging hebben om opwaarts te reageren wanneer de gasmarkten krapper worden, en waarom de marges voor een korte periode enorm kunnen toenemen.

Ditzelfde kenmerk geeft echter geen prijszettingsvermogen in normale omstandigheden. Wanneer er een overvloed aan gas is en de capaciteit online is, wordt stikstof snel weer een op kosten gebaseerde grondstof.

Waarom meststoffen geen goede langetermijnsamenstellers zijn

In deze omgeving zijn de winnaars duidelijk: Noord-Amerikaanse stikstofproducenten met lage kosten en toegang tot goedkoop binnenlands aardgas. Voor toonaangevende producenten vertalen prijsbewegingen zich bijna één-op-één in EBITDA en blijft de kasstroomgeneratie ruim boven het niveau in het midden van de cyclus. Overtollige vrije kasstroom wordt teruggegeven via dividenden en agressieve aandeleninkoop, waardoor het aandelenrendement tijdens de opgaande cyclus toeneemt. Dit maakt stikstofaandelen tot een zeer aantrekkelijke tactische investering, maar het is essentieel om niet te overdrijven.