Stand van zaken: vaccinproducenten

Uit het departement: “De covid-piek ver voorbij”

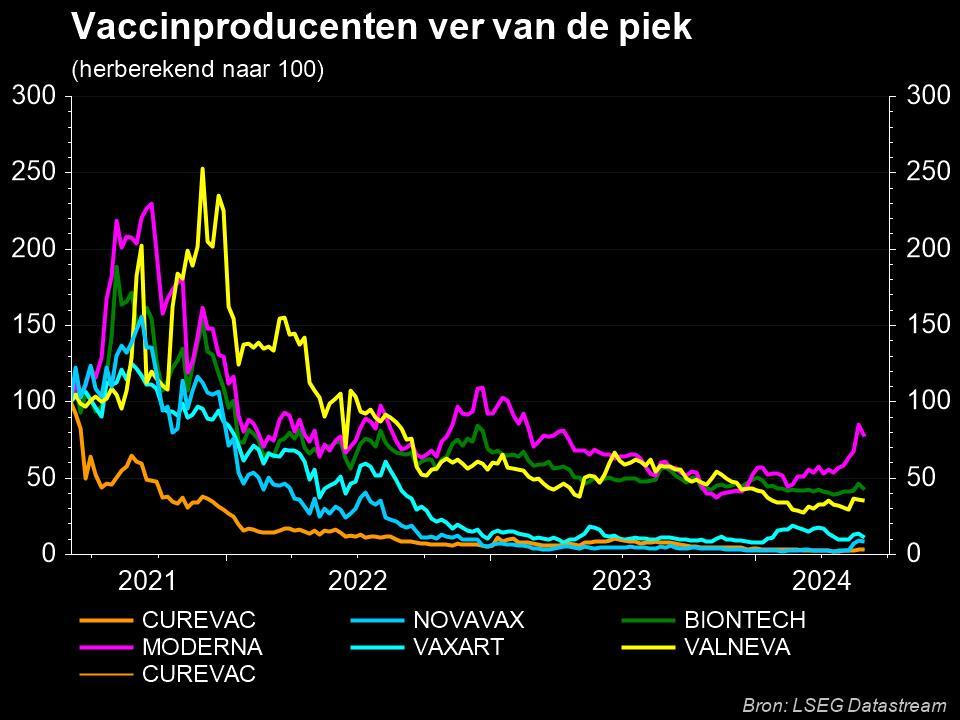

Dat er vandaag een pak minder vaccins geproduceerd moeten worden, mag geen verrassing heten. De hoogdagen van de sector, als we die al zo mogen omschrijven, liggen dan ook in 2021. Nadien ging het steil bergaf, omdat de vraag wegviel, maar de kosten voor onderzoek & ontwikkelingen bleven doorlopen. En dat werd links en rechts nog wat verergerd door stijgende grondstoffenprijzen. In de voorbije drie jaar blijkt Moderna het best presterende aandeel, gevolgd door BioNtech.

BioNTech en Moderna zijn veruit de grote vaccinproducenten. Daarnaast wagen ook Merck & Co (mRNA-4157 in samenwerking met Moderna), Sanofi (SP0256) en GSK (GSK4382276A) zich in deze sector. En net Merck kwam recent naar buiten met positieve fase 2b-gegevens voor mRNA-4157/V940, in combinatie met KEYTRUDA. Die combinatie zorgde voor een significante vermindering van het risico op terugkeer van de ziekte of overlijden in vergelijking met KEYTRUDA monotherapie in stadium III/IV melanoompatiënten. Een fase 3 werd gestart in de tweede helft van 2023.

Waarom niet BioNTech?

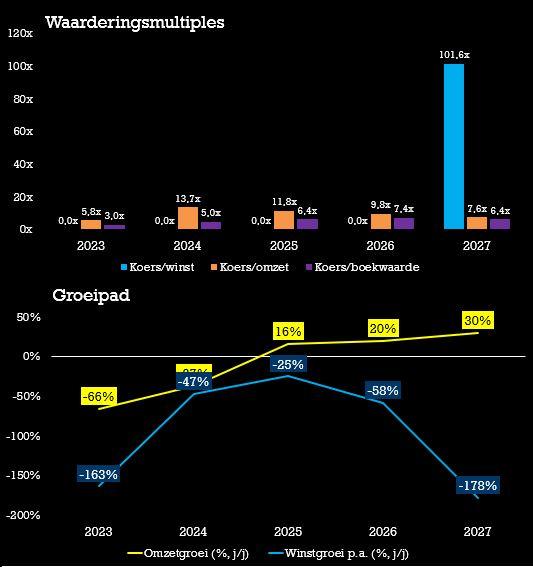

BioNtech maakt momenteel een soort herstructureringsperiode door. Het aandeel was een van de belangrijkste begunstigden van de COVID-19 pandemie, maar de toekomst ziet er onzeker uit aan de vaccinzijde. De afnemende ernst van het coronavirus heeft immers geleid tot een herziening van de verkoopramingen voor vaccins, waarbij sommige specialisten uit de sector uitgaan van een basisvraag van slechts 100 miljoen vaccindoses. Er wordt in dat kader niet verwacht dat de vraag naar vaccins aanzienlijk zal toenemen, zelfs niet met een combinatie van griep en COVID. De COVID-gerelateerde verkoop zou in 2030 moeten uitkomen op zowat 2,8 miljard dollar per jaar.

Aan de andere kant van de business (oncologie) boekt BioNtech vooruitgang, al blijft de pijplijn erg pril. Dit jaar mogen beleggers daarom eerder binaire gebeurtenissen verwachten, zoals data over enkele van de oncologische activa. Denk daarbij aan CLDN6+ en iNEST, wat zowel opwaartse als neerwaartse risico's met zich meebrengen.

Het succes van Moderna's gepersonaliseerde mRNA oncologie-vaccin heeft de focus op deze aanpak verhoogd, maar het blijft wachten op de eerste gegevens voor BioNTech's gepersonaliseerde mRNA-kankervaccin BNT122. Die worden verwacht voor metastatisch melanoom, een veel hogere lat dan Moderna's adjuvante behandeling. BioNTech geeft aan dat de tests zullen mislukken en zal zich in plaats daarvan richten op pancreas- en colorectale kankers. Dit is een groot neerwaarts risico voor de aandelen op de korte termijn.

BioNtech volgt een "multiplatform"-strategie. De uitdaging is dat veel van de medicijnen zich in concurrerende gebieden bevinden die worden gedomineerd door grote farmaceutische bedrijven, met weinig gegevens om hun gedifferentieerde profielen te bewijzen. BioNTech wil daarom de cash dat het voornamelijk verdiende door de verkoop van Covid-vaccins aanwenden om Onderzoek & Ontwikkeling te financieren en door de pijplijn in oncologie op te vullen.

Beleggers moeten niet bang zijn voor de financiële gezondheid van de groep. De cashberg bedraagt immers een slordige 18,6 miljard dollar, wat hen in staat moet stellen om genoeg overnames en/of ontwikkeling te doen.

Het risico is wél zichtbaar op het vlak van:

- Binaire resultaten van klinische studies

- Uitvoeringsrisico van de overnames

- Toenemende concurrentie voor "hot" activa, aangezien veel grote farmaceutische bedrijven overnames doen, wat moeilijk kan blijken om een "goedkope" prijs te betalen voor interessante activa.

Net omwille van die risico’s is het voor beleggers vandaag eerder onverstandig om in te zetten op de toekomst van BioNtech. Daarvoor is het beter om af te wachten tot er meer duidelijkheid is over de strategie en tot er duidelijke resultaten uit de huidige pijplijn kunnen worden voorgelegd.

En wat met Moderna?

Bij Moderna ontbreekt het niet aan durf in de grote reeks pijplijnprogramma's, die voor het laatst werden beschreven op een R&D-dag in september 2023, maar het kan moeilijk zijn om ambitieuze verkoopdoelstellingen te halen en de aanzienlijke R&D-uitgaven te rechtvaardigen. De vooruitzichten van Moderna op het gebied van griepvaccins blijven onzeker, wat de plannen voor een blockbuster van gecombineerde vaccins tegen luchtwegen bemoeilijkt. 2024 is zowel cruciaal als in dit stadium nog erg onzeker.