Stablecoins: hoe veranderen ze het betalingslandschap?

Uit het departement: “Waardepropositie versus debet- en creditkaarten”

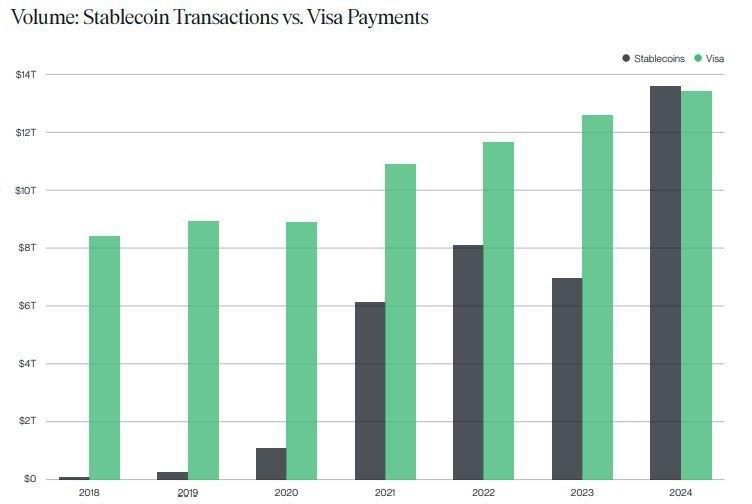

De Amerikaanse Genius Act werd zonet door het Amerikaanse congres aangenomen, iets waar de traditionele betalingsgiganten zoals Visa en Mastercard met onbehagen op reageerden. Die reactie benadrukt het groeiende belang van stablecoins in het betalingslandschap. Digitale valuta's die 1:1 worden ondersteund door “fiat-valuta's” zoals de Amerikaanse dollar moet transacties leveren die sneller, betaalbaarder, betrouwbaarder en breder toegankelijk zijn. Hoewel de transactievolumes van stablecoin dit jaar 8 miljard dollar zullen bedragen, is dat slechts een schijntje in vergelijking met de 130 miljard dollar van Wise, de 1.4 biljoen dollar van PayPal en de gecombineerde 20 biljoen dollar van Visa en Mastercard. Wat maakt stablecoins relevant en hoe gaan ze het landschap van de betalingsindustrie veranderen?

Waarde propositie

Debetkaarten presteren over het algemeen goed op deze gebieden en bieden een sterke fraudepreventie en vertrouwen. Dat gezegd hebbende, traditionele betaalmethoden zijn nog niet perfect: ze kunnen nog steeds te maken krijgen met vertragingen van enkele werkdagen, en veel mensen wereldwijd hebben geen bankrekening.

Stablecoins bieden een duidelijke waardepropositie: ze beloven voordelen op het gebied van snelheid, kosten en toegang in vergelijking met traditionele betalingen. Bij consumentenbetalingen zijn de uitdagingen op het gebied van snelheid, kosten en toegang echter minder uitgesproken. Ze zijn vooral veelbelovend bij grensoverschrijdende betalingen, met name voor particulieren en kleine bedrijven, waar ze bijna onmiddellijke overboekingen en lagere kosten bieden in vergelijking met het verouderde SWIFT-systeem.

Hoe diep in het systeem zullen stablecoins reiken?

Maar zelfs in dit geval is er geen duidelijke kampioen. Stablecoins hebben te maken met hevige concurrentie van Wise, wiens infrastructuur, transparantie en naleving van de regelgeving ongeëvenaard blijven. Wel lossen de coins enkele van de historische problemen van crypto op, zoals: volatiliteit, fragmentatie en vertrouwen, en winnen aan legitimiteit door adoptie door spelers als PayPal, Amazon en Walmart. De echte vraag is niet of stablecoins de betalingsindustrie zullen ontwrichten, maar hoe ver hun invloed zal reiken, in welke niches ze echt zullen gedijen en welke traditionele spelers hun impact het snelst zullen voelen.

- Wise (voorheen bekend als TransferWise) blijft een dominante speler op het gebied van grensoverschrijdende betalingen en biedt goedkope internationale overschrijvingen, rekeningen met meerdere valuta's en een naadloze gebruikerservaring. Hoewel stablecoins vergelijkbare voordelen beloven: snelheid, kostenefficiëntie en toegankelijkheid, levert Wise op deze fronten al met geldoverdrachten die vaak nog goedkoper en betrouwbaarder zijn. Met totale transactiekosten rond de 50 basispunten (inclusief: FX-conversiekosten, liquiditeitskosten, bankpartnerkosten, uitbetalingskosten,...), bieden op stablecoin gebaseerde oplossingen nog geen duidelijk prijsvoordeel. Bovendien heeft Wise meer dan 14 jaar besteed aan het verfijnen van de belangrijkste zakelijke drijfveren van grensoverschrijdende betalingen: gebruikersinterface, naleving van regelgeving, integratie van lokale betalingen en zichtbaarheid van transacties.

Dit zijn gebieden waar stablecoins nog tekortschieten en naar verwachting de komende jaren geen grote comeback zullen maken. Als gevolg hiervan zullen de Genius Act en de opkomst van stablecoins in de nabije toekomst weinig directe bedreiging vormen voor Wise. Hun volwassen infrastructuur en focus op lokale optimalisatie blijven de standaard zetten voor persoonlijke grensoverschrijdende betalingen.

- Visa/Mastercard: Visa en Mastercard blijven 2 pijlers van het huidige financiële systeem. Hun belangrijkste waarde komt van hun wereldwijde betalingsnetwerk dat ze hebben gecreëerd en dat op korte termijn bijna onmogelijk te repliceren is.

Het aannemen van de Genius Act leidde echter tot marktonzekerheid (waarbij beide bedrijven tijdelijke aandelendalingen van 4-5% zagen), maar de opkomst van stablecoins betekent niet noodzakelijkerwijs een verstoring. In plaats daarvan is er meer dan genoeg ruimte voor coëxistentie. Stablecoins bieden misschien snelheids- en kostenvoordelen, maar ze presteren nog niet beter dan het traditionele ecosysteem op het gebied van consumentenbetalingen, vooral als het gaat om fraudepreventie en vertrouwen.

Bovendien hebben corporate treasurers nog steeds te maken met beperkingen bij het effectief gebruiken van stablecoins. Zowel Visa als Mastercard zijn proactief geweest en hebben stappen gezet. Visa heeft stablecoin-gekoppelde kaarten gelanceerd in LATAM, geïnvesteerd in stablecoin-infrastructuur zoals BVNK (in het VK gevestigde fintech) en heeft zijn eigen tokenized asset platform (VTAP) gelanceerd.

Terwijl Mastercard services zoals Crypto Credential test om de gebruikerservaring van overmakingen te verbeteren. Hun strategie is duidelijk: omarm innovatie waar het past, vooral in B2B- en grensoverschrijdende use cases, terwijl ze hun sterke punten versterken. In plaats van verouderd te raken, proberen ze samen met stablecoins te evolueren en zichzelf te positioneren om te profiteren van de technologie wanneer deze een aanvulling vormt op hun bestaande systemen.

- PayPal / Adyen / Stripe: PayPal heeft een proactieve benadering van stablecoins gekozen met de lancering van PYUSD, voornamelijk gericht op grensoverschrijdende betalingen en overmakingen. Hoewel de acceptatie bescheiden is in vergelijking met USDC en USDT (goed voor slechts 0,5% van de wereldwijde stablecoin-circulatie), geeft PayPal's unieke tweezijdige ecosysteem (cryptohandel en verkopersbetalingen) het een sterke basis voor toekomstige groei.

Hoewel het bedrijf Stablecoins niet als topprioriteit ziet voor de komende jaren, onderzoeken ze use-cases via partnerschappen zoals Xoom, Cebuana Lhuillier en Yellow Card. Er zijn ook plannen om handelaren in staat te stellen rente te verdienen op PYUSD-holdings en uiteindelijk stablecoin-betalingen rechtstreeks te accepteren.

Stripe is ondertussen, na de overname van Bridge (een Amerikaans Fintech-betalingsverwerkingsbedrijf), begonnen met experimenteren met stablecoin-betalingen via beperkte pilots. Niettemin blijft de gebruikerservaring onhandig en lossen stablecoins de belangrijkste pijnpunten van e-commerce, zoals fraude en identiteitsverificatie, nog niet op.

Adyen, met een sterkere focus op traditionele betalingsacceptatie en minder betrokkenheid bij crypto, lijkt meer blootgesteld aan langetermijnverschuivingen, maar voorlopig blijven de gebruiksscenario's van stablecoins voor kleine handelaren beperkt.

De visie van KBC Asset Management

We hebben een lange weg afgelegd door cryptocurrencies uitsluitend te beschouwen als instrumenten van decentralisatie en onafhankelijkheid van overheidscontrole. Tegenwoordig worden ze steeds meer geaccepteerd, geïmplementeerd en zelfs geïntegreerd in wet- en regelgevingskaders. In dit stadium is het moeilijk om het belang van technologie op de lange termijn te voorspellen. Het is echter waarschijnlijker dat het zal worden aangenomen en ingebed in de bestaande betalingsinfrastructuur om de efficiëntie te verbeteren, in plaats van op korte termijn grote verstoringen te veroorzaken.

KBC Asset Management investeert via het We Life fonds in Visa, Mastercard, PayPal, Adyen en andere betalingsverwerkers en betaalmethoden voor consumenten. Zij vormen een belangrijk onderdeel van het fonds, zodat de mogelijke verstoring door stable coins, via de uitvoering van de wetgeving en de impact daarvan, nauwlettend in de gaten wordt gehouden. Op korte termijn zien we de sector niet fundamenteel veranderen, ook al merken we een bereidheid bij de traditionele betalingen en verwerkers om stablecoins en aanverwante technologie te integreren.