Software: we have entered the fog

Uit het departement: “Death of software?”

Software verslond vroeger de wereld. Nu lijkt het alsof AI de wereld opeet, met software als voorgerecht. Softwareaandelen zien er onbemind uit. De aandelenkoersen dalen, waarderingen lijken goedkoop, en toch aarzelen beleggers. Zelfs op depressieve niveaus vrezen velen dat de sector een waardeval is. Wat drijft deze scepsis? We lijsten verschillende mogelijke verklaringen op, maar noteert dat AI bijna in alle gevallen voorkomt. Omdat er geen duidelijk beeld is van hoe AI legacy softwarebedrijven zal hervormen, blijven veel investeerders liever aan de zijlijn. Tot de mist is verdwenen!

1. AI-verstoringsrisico: onzekerheid van terminale waarde

Sommige investeerders sluiten zich aan bij wat de nieuwe “religie” van Kunstmatige Algemene Intelligentie (AGI) kan worden genoemd. AGI verwijst naar AI-systemen die de menselijke intelligentie evenaren of zelfs overtreffen. Als het wordt bereikt, zou een AGI theoretisch de meeste informatiewerkers kunnen vervangen: 24/7 opererend, beter presteren dan mensen, en tegen een marginale kosten van bijna nul.

In zo'n scenario zou een groot leger van AGI-agentimmigranten bestaande softwareproducten kunnen repliceren — en zelfs verbeteren. De extreme conclusie is dat de terminale waarde van de huidige softwarebedrijven naar nul zou kunnen komen.

Deze visie is nog steeds zeer speculatief. Het is moeilijk voor te stellen dat een groot bedrijf zonder een backbone-systeem zoals SAP draait voor de kern van financiële operaties. Toch vrezen sommige beleggers deze uitkomst. Amerikaanse AI-leiders zoals OpenAI, Google, xAI, Anthropic en Meta richten zich expliciet op het nastreven van AGI — en ze zijn ervan overtuigd dat het haalbaar is.

2. Risico van AI-verstoring: omzetgroei en verlies van marktaandeel

AI-native startups zijn niet langer theoretisch — ze zijn live, groeien snel en richten zich openlijk op gevestigde softwareleveranciers.

In CRM en HR dagen nieuwkomers zoals Sierra, Decagon, Parloa en Clay gevestigde spelers uit zoals Salesforce, HubSpot en Workday. In de kern van financiële software — traditioneel gedomineerd door SAP, Workday, Intuit en Sage — zijn AI-native toetreders onder andere Rillet, Campfire, Dualentry en Digits.

Grote ondernemingen zullen SAP waarschijnlijk niet van de ene op de andere dag vervangen door een jonge startup. Maar de dynamiek is subtieler: startups en tech-forward kmo's die AI-native tools vroeg adopteren, zullen misschien nooit SAP-klanten worden — zelfs niet als ze opschalen. In de loop van de tijd beperkt dit de aanspreekbare markt van de gevestigde partijen.

3. Risico op AI-verstoring: krimpend informatiepersoneel

De impact van AI op werkgelegenheid wordt steeds zichtbaarder. De afgelopen maanden brachten krantenkoppen over aanwervingsbevriezingen en productiviteitsgedreven personeelsverminderingen die aan AI worden toegeschreven.

Minder medewerkers betekent minder softwarestoelen. Omdat veel traditionele leveranciers nog steeds voornamelijk per stoel prijzen, leiden personeelsreducties direct tot een zwakkere vraaggroei.

4. AI-verstoringsrisico: verschuiving van stoelgebaseerde naar consumptieprijsstelling

Traditionele SaaS-prijsmodellen — die per gebruiker of per stoel rekenen — staan onder druk. AI duwt leveranciers richting gebruiksgebaseerde of consumptieprijs: meer compute, meer opslag, meer queries betekent hogere rekeningen.

Hoewel dit model de prijsstelling nauwer afstemt op de waarde, introduceert het cyclicaliteit en vermindert het de zichtbaarheid van de omzet. Legacy softwarebedrijven genoten historisch gezien van premium waarderingsmultiples juist vanwege hun voorspelbare, terugkerende omzet. Minder zichtbaarheid betekent meestal minder veelvouden.

5. AI-verstoringsrisico: margedruk

Klassieke SaaS-bedrijven profiteren van zeer hoge brutomarges (vaak ruim boven de 80%). Zodra de software is gebouwd, brengt het bedienen van extra gebruikers minimale extra kosten met zich mee.

Agentische AI verandert die vergelijking. Het draaien van AI-gedreven workflows vereist het betalen voor grote taalmodellicenties en perferentie-rekenkosten. Naarmate door mensen gedreven processen worden vervangen door rekenintensieve processen, zullen de brutomarges waarschijnlijk worden samengedrukt.

Hoge marges waren een belangrijke rechtvaardiging voor premiewaarderingen. Als de marges structureel dalen, zullen waarderingsmultiples waarschijnlijk volgen.

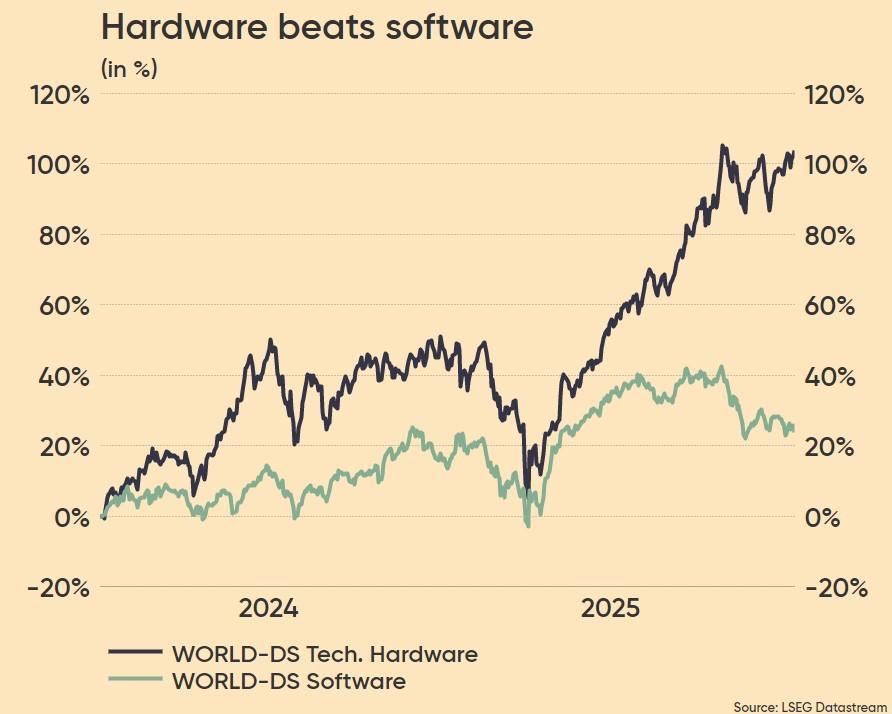

6. Kapitaalallocatie en opportuniteitskosten

Tot slot is het gedrag van beleggers belangrijk. Kapitaal is eindig. Tegenwoordig staan beleggers voor een keuze: toewijzen aan halfgeleider- en hardwareaandelen die direct profiteren van AI-datacenters — en de verwachtingen blijven overtreffen — of toewijzen aan softwareaandelen die door onzekerheid worden vertroebeld. Het resultaat is voortdurende rotatie: investeerders verkopen onderpresterende softwareposities om meer blootstelling aan de AI-infrastructuurwinnaars te financieren.