Sofina meer dan 10 miljard euro waard

Uit het departement: “10 eenhoorns voor de prijs van 1"

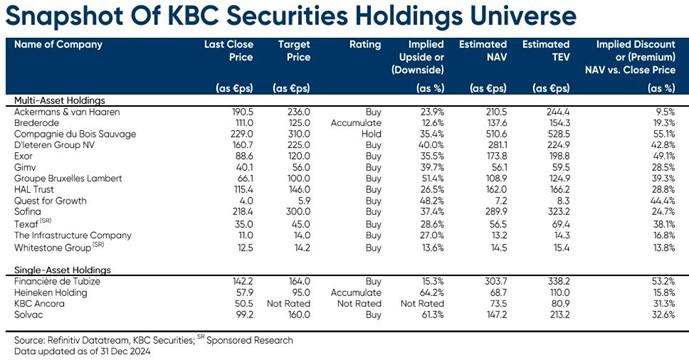

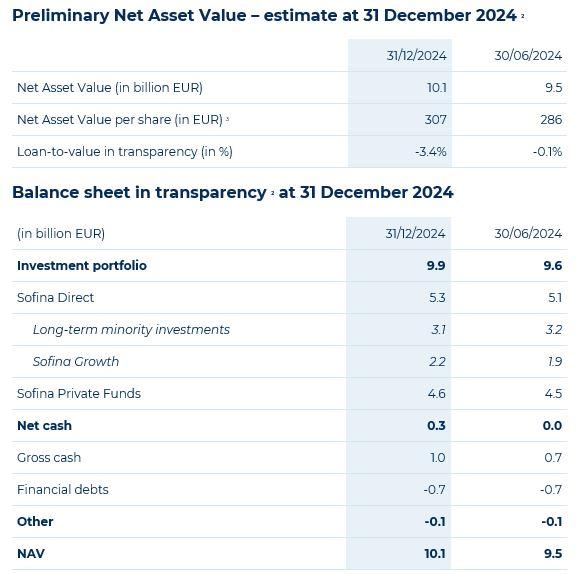

De Brusselse holding liet gisteren weten dat de intrinsieke waarde in 2024 met 12% steeg tot 10,1 miljard euro, oftewel zo’n 307 euro per aandeel. Dat is vlot 7% meer dan de waarde per 30 juni. Dat komt niet per definitie uit de lucht vallen, maar de groei van de intrinsieke waarde is voor KBC Securities wél het bewijs van de operationele uitmuntendheid van de portefeuillebedrijven. En ook van een forse activiteit tout court, als hogere waarderingsniveaus voor Private Equity en Venture Capital portefeuille. Geen impact op “Kopen”-advies en 300 euro koersdoel.

Groei én investeringen

De hogere intrinsieke waarde werd voornamelijk aangedreven door Sofina Growth, dat de waarde in de tweede jaarhelft 15,8% zag stijgen tot ongeveer 2,2 miljard euro. In de portefeuille werd EG Software één van de top-10 investeringen. Volgens KBC Securities is het 14,6%-belang van Sofina zo’n 206 miljoen euro waard). Er werd ook geïnvesteerd in Cyera (voor een waardering van 3 miljard dollar), Finova Capital (waardering van 728 miljoen dollar) en Vivobarefoot, terwijl Sofina zich gedeeltelijk terugtrok uit K12 Techno Services, Vinted, Honasa Consumer (Mamaearth) en uit Aohua en TCNS.

De visie van KBC Securities

Nu het herstel van zowel de Private Equity als de Venture Capital markten in volle gang is, is het waarschijnlijk dat Sofina verder zal groeien. Die trend moet de komende periode nog meer waarde doen kristalliseren, terwijl het management zal blijven investeren in potentiële toekomstige ‘unicorns’ met een hoog groeipotentieel.

De vraag is verder ook in welke mate het -reguleringsbeleid van Trump een directe en/of positieve impact kan hebben op de dealstroom in de omvangrijke Amerikaanse dealportefeuille van Sofina, iets waar de groep natuurlijk uitgebreid gebruik van maakt.

Daarnaast is er ook nog heel wat te zeggen over het verbod op en de mogelijke verkoop van TikTok USA. Dat kan mogelijk een kans zijn voor ByteDance om het bedrijf af te sluiten en zich te richten op de groei van zijn zeer winstgevende kernactiviteiten in China en Azië-Pacific.

Investment case

Ondanks de sterke cijfers, de ronkende miljarden en de goede gang van zaken in zowel de eerste als de tweede jaarhelft, deed het aandeel van Sofina in 2024 aanzienlijk achter bij de Nasdaq 100, die met meer dan 30% in waarde steeg. De AI-boom die de Nasdaq 100 de hoogte injoeg, had (vooralsnog?) geen impact op de holding, ondanks de portefeuille participaties omvat in bedrijven zoals OpenAI, Mistral AI, ByteDance, enz.

Dat maakt dat onze analist van mening blijt dat het aandeel “onterecht ondergewaardeerd” is en blijft en dat er veel pessimisme is ingeprijsd. En dat is wat vreemd, omdat de markt verschillende lagen van diversificatie en de sterke staat van dienst van het management over het hoofd lijkt te zien. En dan zwijgen we nog over het aangetoonde potentieel van de portefeuille om om steeds meer ‘unicorns’ (bedrijven met een waarde van 1 miljard) voort te brengen. In die context moet 2025 het “jaar van de comeback” worden. Denk aan de verwachte renteverlagingen gedurende het jaar, een aanhoudend herstel in Private Equity en Venture Capital-activiteit en stabiele tot stijgende waarderingen (geholpen door de deregulering in de VS). Ook verwacht KBC Securities dat de markt van nieuwe beursintroducties verder zal opbloeien, waardoor Sofina tal van kansen moet krijgen om waarde naar boven te brengen (bijvoorbeeld bij Mamaearth, BYJUs, Groupe Petit Forestier, GL Events, enz.).