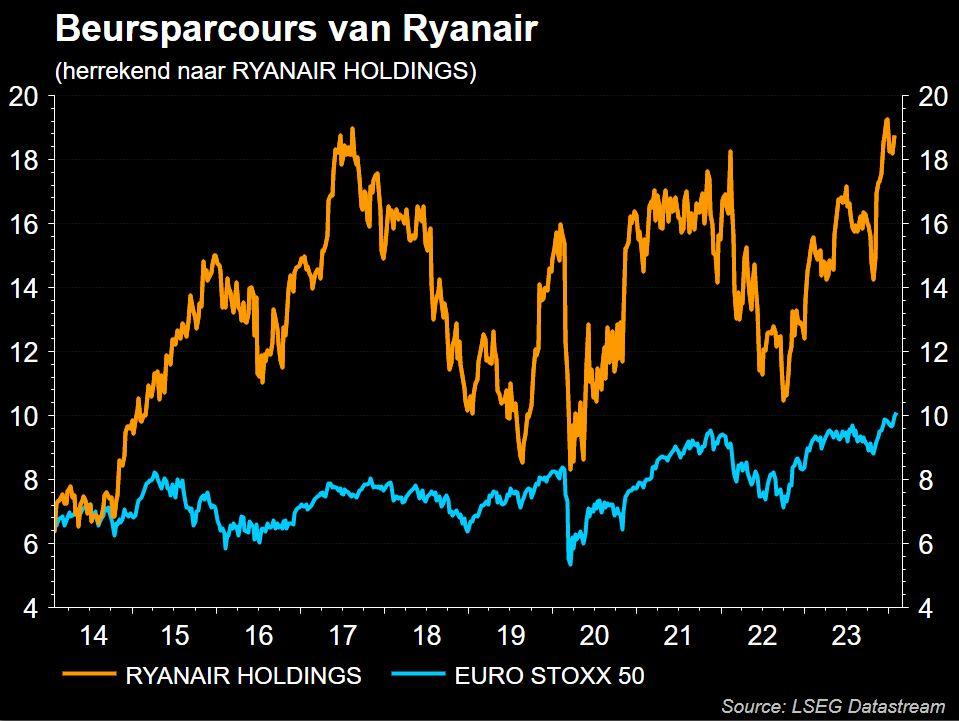

Ryanair verlaagde de winstverwachting

Uit het departement: “Het kan ook perfect goed uitdraaien”

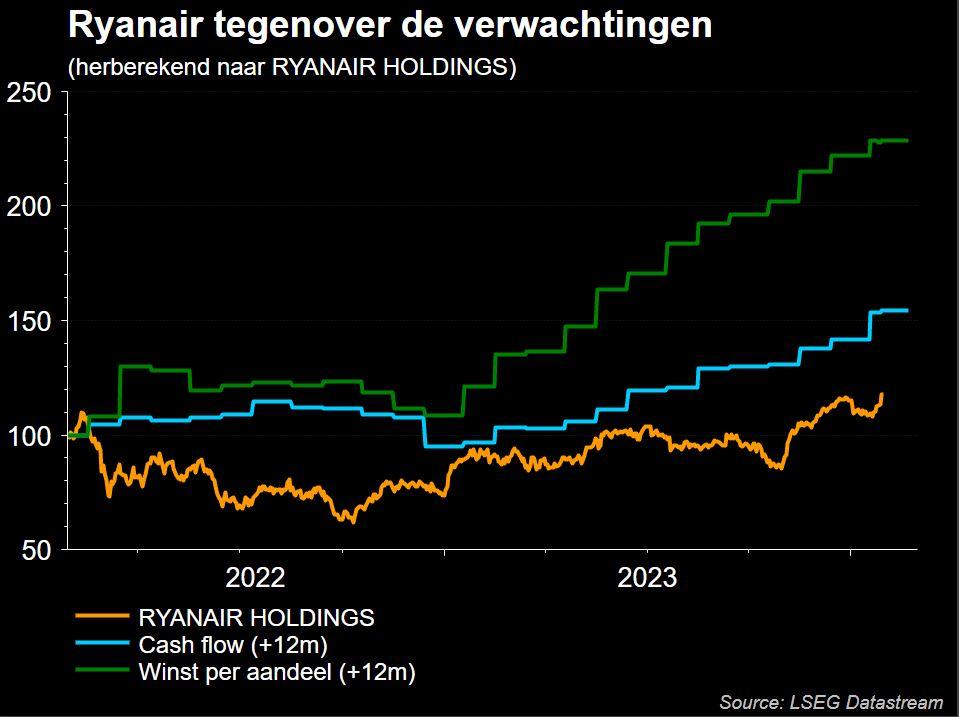

Ryanair rapporteerde gisteren haar derde kwartaalresultaten over het fiscale jaar 2023/2024. Daaruit bleek een nettowinst van 15 miljoen euro, wat toch wel substantieel onder de verwachtingen ligt. Verder verlaagde de luchtvaartgroep haar winstdoelstellingen voor het lopende boekjaar dat einde dit kwartaal afloopt. De lat ligt nu op 1,85 à 1,95 miljard euro, tegenover een eerdere 1,85 à 2,05 miljard euro. De grootste oorzaak is de ‘boycot’ van derde platformen. Dat verdient duiding van de collega’s van KBC Securities Global Equities.

Onder de lat!

De derde kwartaalresultaten lagen onder de consensusverwachting. Deze gingen uit van een nettowinst van 49 miljoen euro, maar de teller eindigde dus op slechts 15 miljoen euro. Substantieel onder de verwachtingen, heet dat dan. Als grootste reden voor deze resultaten wijst het management naar de verwijdering van hun vluchten op de platformen van derden (bv. Booking.com). Deze zitten verwikkeld in een straatgevecht omdat Ryanair meer passagiers willen benaderen via hun eigen platform en boekingen via derden op nadrukkelijke wijze belemmert.

De ‘boycot’ die deze derde platformen nu doorvoeren zorgde voor een verminderde bezettingsgraad van Ryanair vluchten. Om deze toch nog voldoende hoog te houden zodat hun vluchten voldoende rendabel bleven moesten ze ook hogere kortingen uitdelen dan voorzien.

Zijn deze resultaten dan eigenlijk echt slecht?

Nee, zeker en vast niet. De lat werd al verschillende kwartalen achter elkaar hoger en hoger gelegd, zodat het huidige boekjaar 2023/2024 nog steeds naar alle verwachtingen een recordjaar zal worden. Het aantal passagiers dikte op jaarbasis immers met 7% aan van 38,5 naar 41,4 miljoen euro, terwijl de inkomsten per passagier op jaarbasis met 9% stegen. De ticketprijzen stegen met 13% en het aantal “extra’s” stegen met 2% op jaarbasis.

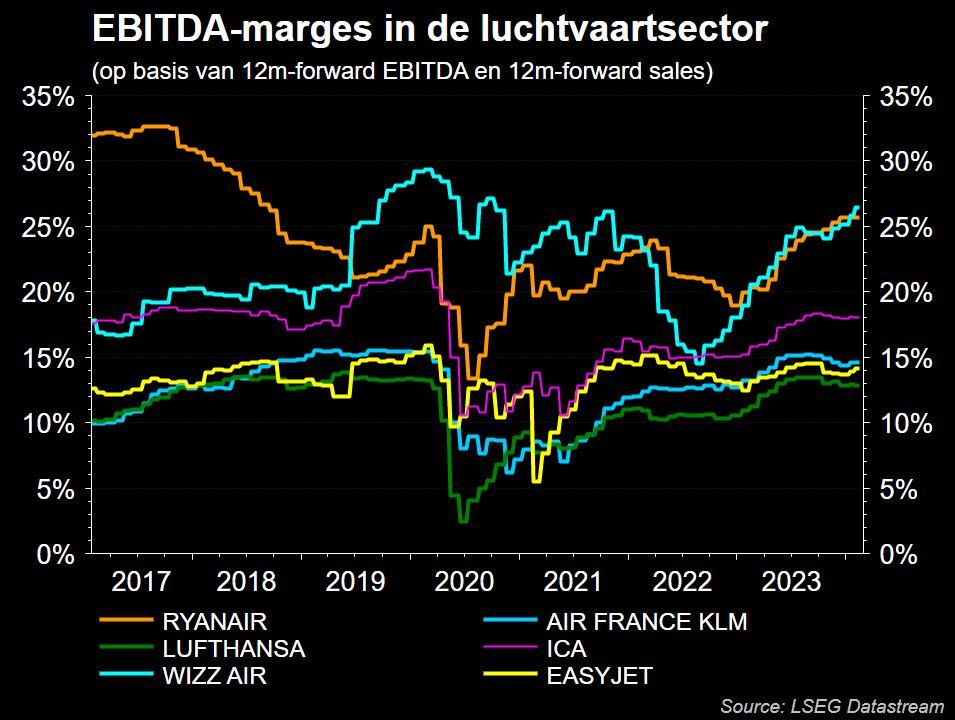

Ryanair kan met andere woorden nog steeds kan profiteren van de verminderde capaciteit bij veel van de sectorgenoten. Dit is nog steeds een gevolg van de pandemie crisis die veel luchtvaartmaatschappijen verplichtte om te besparen.

Vooruitzichten: op naar een recordjaar (alweer)

Kijkend naar de vooruitzichten voor het hele boekjaar dat loopt tot en met maar 2024 blijft Ryanair op koers om er een recordjaar van te maken. Hoewel de winstvooruitzichten wat lager werden bijgesteld, zoals hierboven beschreven, blijft het management optimistisch voor het aantal passagiers in 2024. Dat cijfer bleef namelijk stabiel op 183,5 miljoen.

De lagere winstverwachting vind voornamelijk zijn oorsprong in de verwijdering van vluchten op die derde partij platformen. WE begrijpen dat dit voor enige tumult in de nabije toekomst kan veroorzaken, maar e verwacht even zo goed dat dit positief kan uitpakken voor de groep op de middellange termijn. Een rechtstreekse link met de klanten kan Ryanair meer mogelijkheden opleveren in enerzijds data, om de prijzen beter en sneller aan te passen bijvoorbeeld, en anderzijds in het aanbieden van ‘extra’s. Denk daarbij bv. aan een specifieke stoel, meer bagage, maaltijden,…

Passagiers in 2025

Vooruitkijkend naar de ietwat verdere toekomst valt het op dat Ryanair het aantal passagiers verlaagde voor het boekjaar dat start in het begin van april 2024). Er wordt op 200 miljoen passagiers gemikt, tegenover een eerdere doelstelling van 205 miljoen. Dit komt door vertragingen bij de levering van nieuwe Boeing-toestellen. Deze kwamen recent weer negatief in het nieuws met significante technische problemen.

Hoewel dit in de eerste plaats negatief oogt, omdat ze minder passagiers kunnen vervoeren, merken we op dat voor Ryanair dit ook wel positief kan uitdraaien. Veel van hun sectorgenoten kampen namelijk ook met deze vertragingen. Zo zien we dat Ryanair nog steeds één van de enigste luchtvaartmaatschappijen is die haar capaciteit sinds de pandemie heeft kunnen vergroten. Hierdoor blijven ze nog steeds de winnaar van Corona.

De visie van KBC Securities

Onze opinie blijft ook na deze resultaten onveranderd. Dat de resultaten onder de lat konden uitkomen hadden we zien aankomen. Wel is er enige turbulentie ontstaan op de korte termijn, samenhangend met een geopolitiek risico waar Ryanair niet geheel immuun voor is. Op de midden-lange termijn blijft het wel het meest interessante luchtvaartmodel vanuit een financieel gegeven. Voor de huidige periode zien we de waardering als correct en dus behouden we het koersdoel van 18 euro, net zoals het “Houden”-advies.