Roetsjbaan op de oliemarkt

Uit het departement: “Geopolitieke spanning vs. vertragende groei”

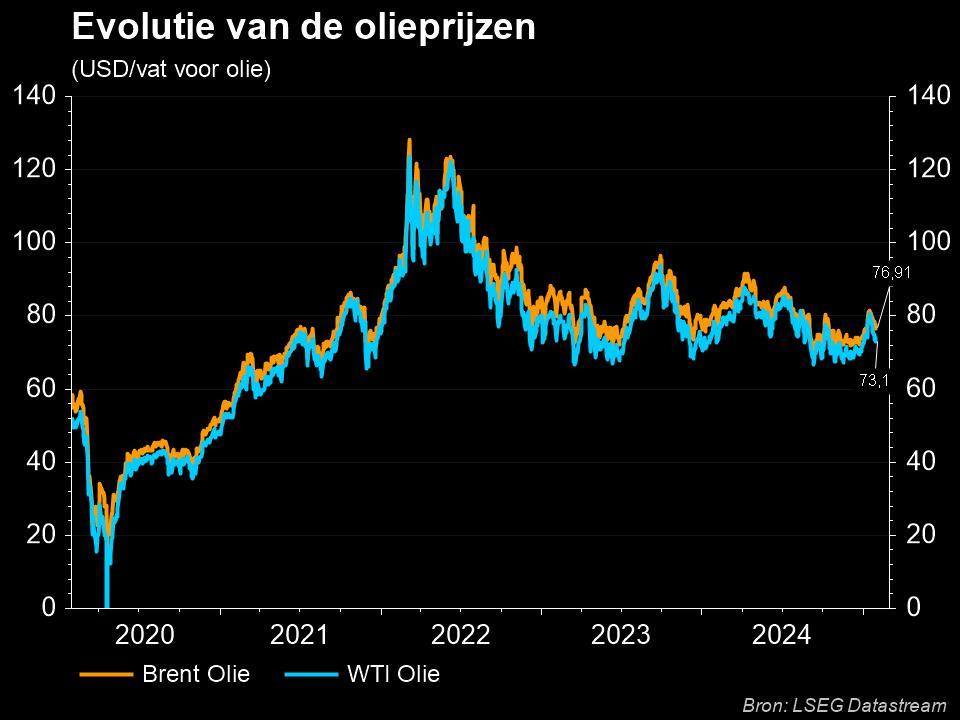

De hausse van de olieprijs, die begin juli op gang was gekomen, ging tot midden september onverminderd voort onder impuls van de robuuste economische groei in de VS en India. De heropening van de Chinese markt na de pandemie had eerder de vraag naar olie opgedreven in vergelijking met een jaar voordien, terwijl de olieprijs ook onder opwaartse druk bleef door de beslissing van Saoedi-Arabië en Rusland om de olietoevoer met respectievelijk 1 miljoen en 300.000 vaten per dag te verminderen.

Het onevenwicht tussen vraag en aanbod van olie leidde tot grote dalingen in de oliereserves. De Amerikaanse oliereserves daalden in augustus met bijna 7%. Tegen de achtergrond van de oplopende langetermijnrente kwam aan de olieprijshausse in de eerste dagen van oktober (vóór de gewelduitbarsting in het Midden-Oosten) evenwel een abrupt einde. In nauwelijks enkele dagen keerde de prijs van een vat ruwe Brentolie terug naar het niveau van eind augustus.

Israëlisch conflict

Tot en met vandaag blijven de ontwikkelingen in het Midden-Oosten de vooruitzichten van de olieprijs vertroebelen. De stemming op de wereldwijde markten blijft immers erg volatiel, met overal een toenemende nervositeit, en dus ook op de energiemarkten. Dit heeft te maken met de ontwikkelingen in het Midden-Oosten, waar zich een aanzienlijke olie- en gascapaciteit bevindt. De focus ligt nu op de verwachte militaire operatie op de grond van Israël in de Gazastrook, die zou kunnen leiden tot een escalatie van de spanningen in de hele regio en een uitbreiding van het gewapende conflict naar Libanon of een grotere betrokkenheid van Iran.

Verschillende scenario’s

Er spelen verschillende scenario's voor de oliemarkt, afhankelijk van hoe geografisch beperkt het Israëlisch-Palestijnse conflict uiteindelijk blijft. Terwijl grondoperaties in Gaza zonder regionale overlappingen misschien geen grote bedreiging vormen voor de markt, zou een proxy-oorlog tussen Israël en Iran - in Libanon, Syrië of de Westelijke Jordaanoever - al een veel groter risico vormen. In feite zouden de Amerikaanse sancties tegen Iran waarschijnlijk worden verscherpt, waardoor de olieproductie veel lager zou uitvallen en de prijs betrouwbaar boven de 100 dollar per vat zou uitkomen. Een rechtstreeks conflict tussen Israël en Iran zou de grootste impact hebben op de markt, maar dit scenario lijkt voorlopig relatief onwaarschijnlijk - zelfs met het afschrikmiddel van het Amerikaanse vliegdekschip.

Op naar 100 dollar per vat?

In de context van elk scenario is het de moeite waard om op te merken dat de oliemarkt momenteel een tekort heeft, waardoor hij kwetsbaar is voor tekorten aan de aanbodzijde. De situatie is echter lang niet zo ernstig als de even verrassende aanval op Israël in oktober 1973 - de wereldeconomie heeft niet te maken met een Arabisch olie-embargo, waarna de olieprijs verdrievoudigde, en over het algemeen is er relatief veel reserveproductiecapaciteit op de markt.

Toch gaan de risico's voor KBC Economics in de richting van duurdere olie en het zou ons niet verbazen als de grens van 100 dollar per vat de komende weken of maanden gesloopt wordt.