Risk-on rally door inflatiemeevaller

Uit het departement: "Beursblik in een notendop"

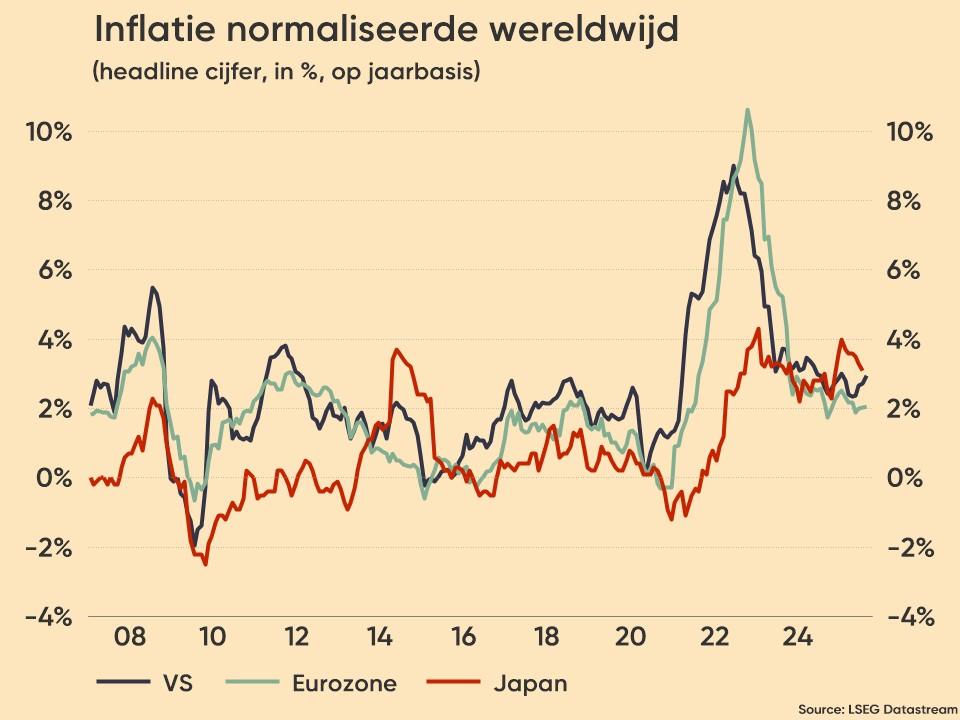

Het was gisteren met stip uitkijken naar de Amerikaanse inflatie in oktober en dus starten we dit overzicht daar maar meteen mee. De inflatie op jaarbasis vertraagde van 3,7% in zowel september als augustus naar 3,2% in oktober 2023, terwijl op 3,3% gemikt werd. Op maandbasis stegen de prijzen niet en dat zorgde voor euforie. Zelfde scenario voor de kerninflatie, dat met 4% op jaarbasis een zucht onder de verhoopte 4,1% bleef, en daarmee de stijging op maandbasis tot 0,2% kon beperken.

Vuurwerk

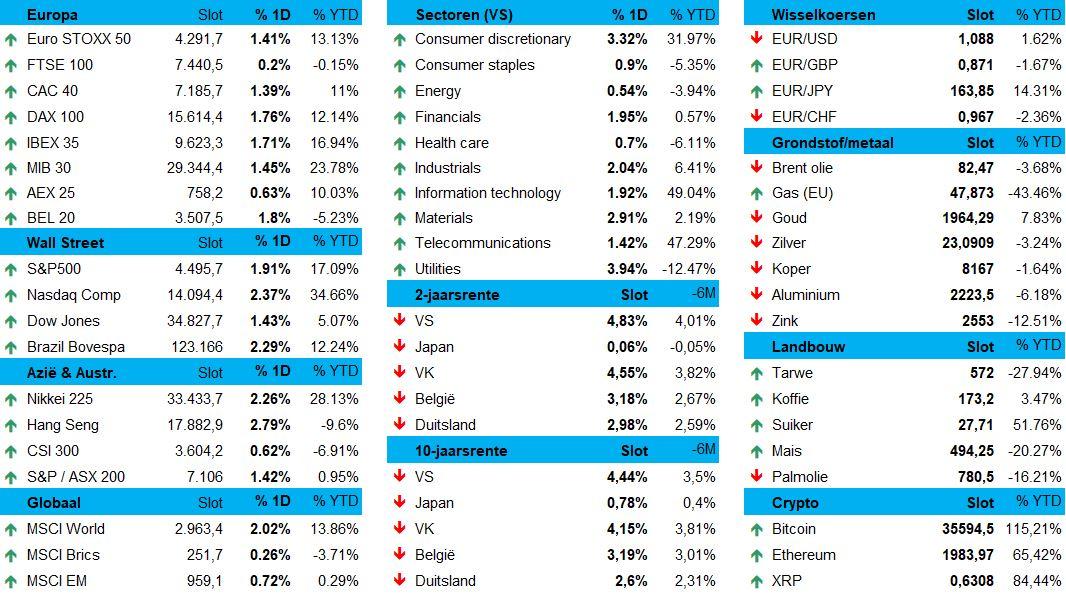

Oktober was dus een overwinning op de inflatie. Applaus overal, want dat voedde de hoop dat de Fed dan toch niet zal moeten overgaan tot een “laatste renteverhoging”. Op rentemarkten werd vuurwerk bovengehaald: de 2-jaarsrente daalde spectaculair met 22 basispunten tot 4,84%, terwijl de 10-jaarsrente 19 basispunten daalde tot 4,43%, het laagste peil in zowat twee maanden. Dat nekte de dollar (€ 1 = $1,0873), maar vuurde de Europese aandelen (1,35%) net aan. Wall Street zat ook meteen op koers voor forse winst, want de S&P500 steeg met 1,91%, terwijl de Nasdaq 2,4% hoger afklokte.

Azië kleurt vooral groen

In Azië ging het feest verder. De Chinese CSI-index won 0,45%, terwijl Japan 1,45% hoger afsloot en Hong Kong zelfs 3% doorschoot. De Hang Seng Tech technologieindex won eveneens 3%, waarmee duidelijk wordt dat er ook aan de andere kant van de planeet rentehoop is. Het lijkt er zowaar op dat het weer Golden Week is!

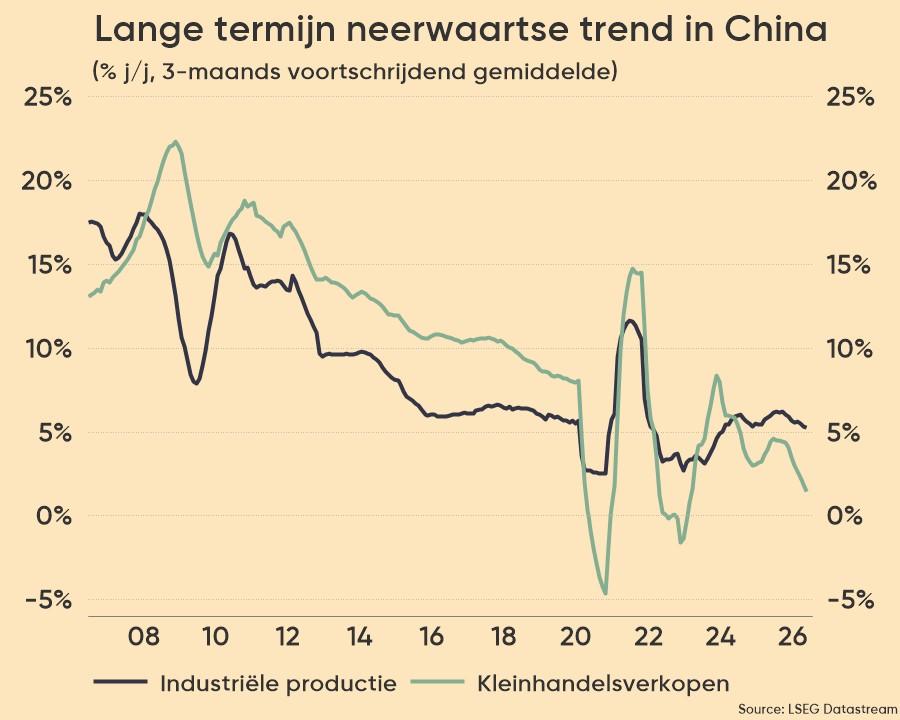

China lijkt uit het dal te kruipen

Dat optimisme werd mee gevoed door een rist belangrijke economische cijfers. Zo steeg de Chinese industriële productie in oktober met 4,6% op jaarbasis, nadat de teller in september al op 4,5% stond en er slechts op 4,4% werd gemikt. In de eerste tien maanden van 2023 steeg de industriële productie met 4,1% op jaarbasis, zodat China stilaan uit het dal lijkt te kruipen. Ook de kleinhandel deed het goed in oktober, want de sector groeide met 7,6% op jaarbasis, tegenover 5,5% in september en een schatting van 7,0%. Dat is goed voor de tiende opeenvolgende groeimaand op rij.

Japan zorgde ietwat voor de domper van de dag, want de economie kromp in het derde kwartaal met 0,5% ten opzichte van een maand eerder, terwijl op -0,1% gemikt werd er in het tweede kwartaal nog 1,1% gegroeid werd. De eerste economische krimp sinds 2022 is te wijten aan verhoogde kostendruk en toenemende wereldwijde tegenwind. De particuliere consumptie zette ook een stap terug, terwijl de netto handel eveneens een rem zette op het BBP. Maar goed, we onthouden de Amerikaanse inflatie, want die weegt echt wel zwaarder door in het Grote Geheel Der Dingen.

Wat staat er vandaag op het menu?

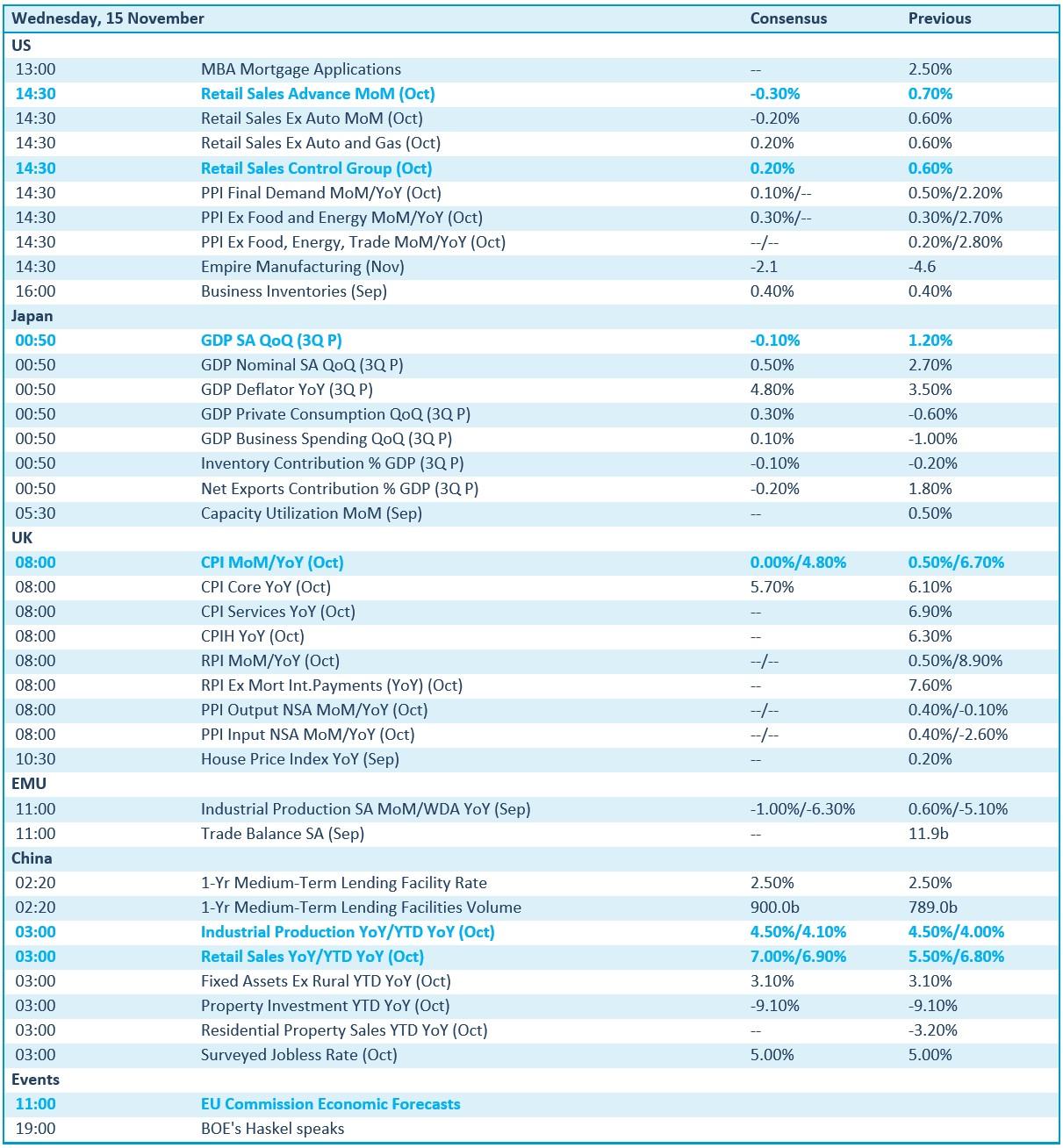

Vandaag staan er weer een pak cijfers op de economische kalender. Zo zijn er kleinhandelsdata uit de VS, inflatiecijfers uit het VK en een inzicht in de industriële productie en de handelsbalans in Europa. Om het af te kruiden staat ook de altijd belangrijke update van de economische voorspellingen van de Europese Commissie op de rol. Als kers op de taart zet de Chinese president Xi Jinping zijn eerste bezoek aan de VS in zes jaar verder, wat president Joe Biden al de uitspraak ontlokte dat hij de “normale communicatie met Beijing wilde herstellen” en dat de “vrijheden die door Beijing worden ondermijnd in de regio Azië-Stille Oceaan moeten hersteld worden”.

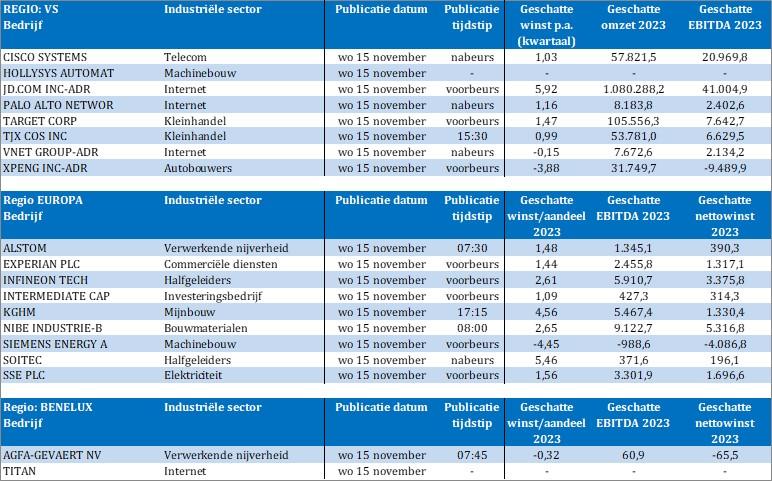

Qua bedrijfsresultaten volgen we onder meer de cijfers op van Cisco Systems, Hollsys Automation, JD.com, Palo Alto Networks, Target, TJX, Vnet Group, Xpeng, Alstom, Experian, Infineon, Nibe Industrier, Siemens Energy, Soitec, SSE, Agfa Gevaert en Titan Cement.