RIP omgekeerde rentecurve

Uit het departement: “Onverdiend veel recessie-aandacht”

Het is bijna tijd om een bijzonder lang tijdperk van “omgekeerde rentecurves” adieu te zeggen. Zo’n situatie houdt in dat de kortetermijnrente (dat kan op 3 maanden of 2-jaar zijn) boven de 10-jaarsrente uitstijgt, wat zowel in de VS als in de EU al sinds 2022 het geval is. Nooit eerder was de curve zo lang omgekeerd. Het adieu kadert in de algemene ‘rentenormalisatie’ en is enkel alleen al om het woord ‘normalisatie’ een goede zaak. De obligatierente op lange termijn dient immers hoger te zijn dan die op korte termijn, omdat het risico immers evenredig stijgt met de looptijd. Vraag is nu of de volgende stap in het normalisatieproces de traditionele recessie is. En of we ons daar eigenlijk veel zorgen om moeten maken.

Hoe ziet de curve er normaal uit?

Doorgaans is de rentecurve opwaarts gericht omdat beleggers een hogere vergoeding verwachten voor het risico dat de stijgende inflatie het verwachte rendement op obligaties met een langere looptijd zal verlagen. Dat betekent dat een obligatie met een looptijd van 10 jaar doorgaans meer opbrengt dan een obligatie met een korte looptijd. In dit artikel gebruiken we de rente op 2 jaar, al zou een oefening met een rente op 3 maanden eenzelfde beeld schetsen.

Een steilere curve duidt doorgaans op de verwachting van sterkere economische activiteit en aantrekkende inflatie en dus hogere rentetarieven. Een dalende curve kan het tegenovergestelde betekenen: beleggers verwachten renteverhogingen op de korte termijn en hebben hun vertrouwen in de groeivooruitzichten van de economie verloren. De voorbije twee jaar wortelde de omgekeerde curve in een hardnekkige strijd tegen de inflatie.

Op de grafiek bevindt de lijn zich dan boven het nulpunt. Rond 1992, 2003 en 2010 en 2020 was de curve op zijn steilst, toen het verschil vlot 200 tot 300 basispunten bedroeg.

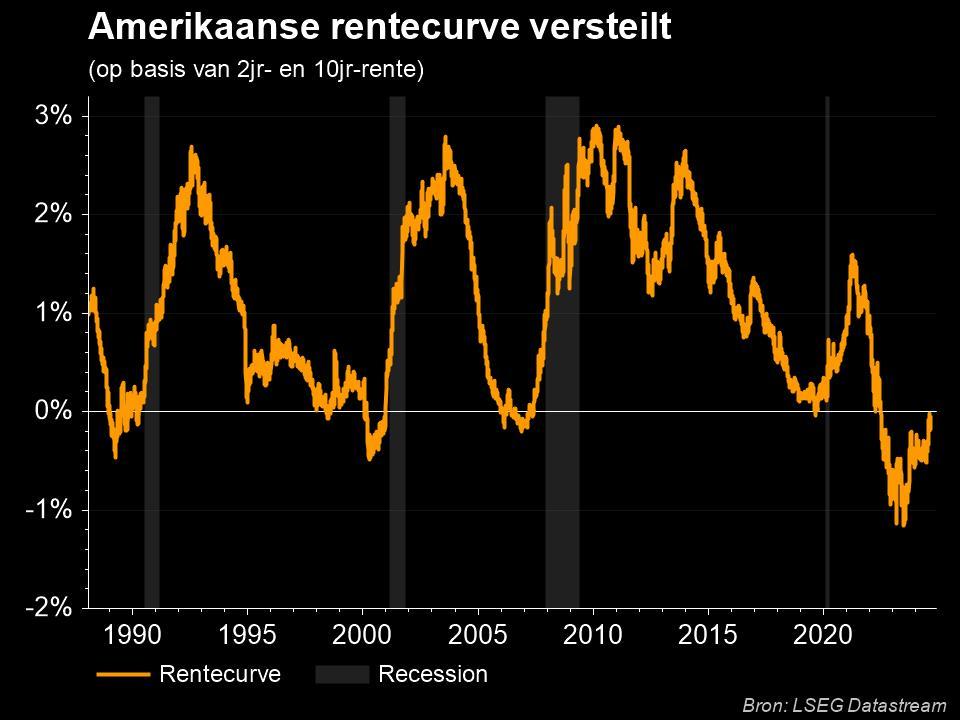

Amerika en de VS in sync

De huidige omgekeerde curve in de VS markeert de langste periode sinds 1956. Tot enkele langere periodes van omkering rekenen we 1965 (15 maanden, 1968 (23 maanden), 1973 (20 maanden), 1978 (20 maanden) en de huidige periode die per einde augustus al 26 maanden duurde.

De rentecurve in de VS herstelde recent in sneltempo. De rente op langer lopende staatsobligaties daalde de voorbije maanden slechts weinig, omdat niet verwacht wordt dat de inflatie of de groei snel weer in een hogere versnelling zal schakelen, eerder integendeel. Maar de kortetermijnrente ging wél snel omlaag omdat de Federal Reserve in september quasi de beleidsrente bijna zeker zal verlagen.

En dat moet een snel proces in gang zetten: in 2007 lag de Amerikaanse rente op 5,25% op het moment van de eerste renteverlaging, waarna de Fed haarbeleidsrente tussen 18 september 2007 en 30 april 2008 7 keer verlaagde tot 2%. Vandaag bedraagt de Fed-rente 5,25-5,5%, met een eerste mogelijke verlaging op 18 september. De markt verrekend vandaag zo’n 8 tot 9 verlagingen, die kunnen duren tot in september 2025. Dat moet de rente weer richting 3,25-3,5% brengen, en de Amerikaanse rentecurve verder doen normaliseren.

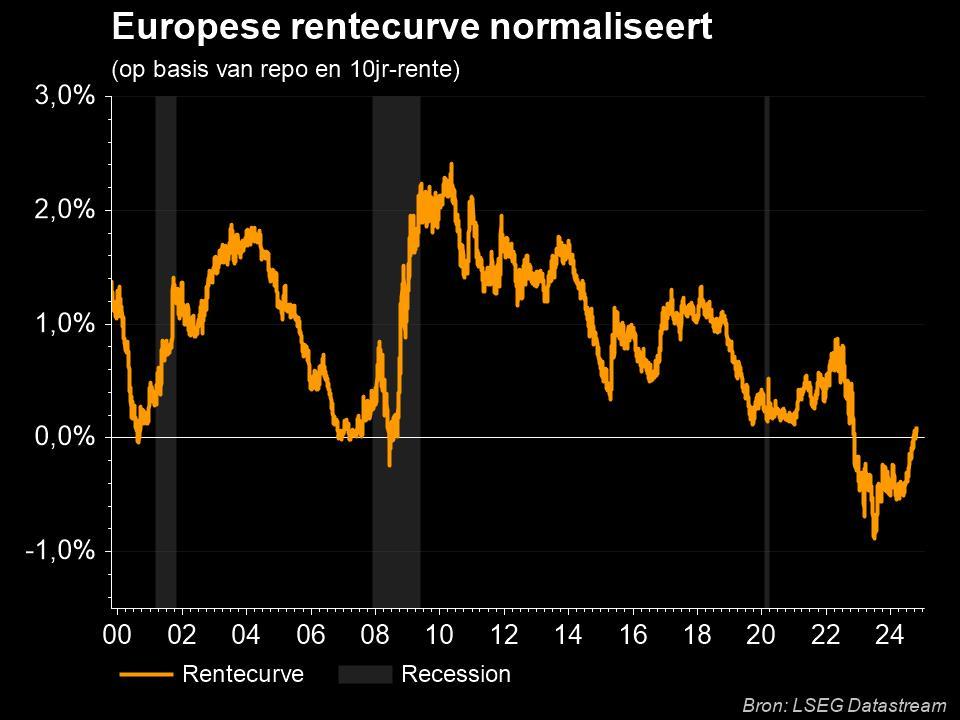

Ook in Europa is de rentecurve al zo’n twee jaar omgekeerd, omdat ook de ECB niet het risico wilde lopen om via een lagere beleidsrente té snel té veel zuurstof te willen pompen in een inflatiegevoelige economie. Maar ook de ECB heeft alles in stelling gebracht om de beleidsrente in september een tweede keer te verlagen, met meer van dat in het verschiet. Hier verloopt de rentenormalisatie wel trager dan in de VS, want de bordjes van de Duitse 2- en 10-jaarsrente hangen duidelijk nog niet in evenwicht: het verschil tussen beide bedraagt nog 0,5%.

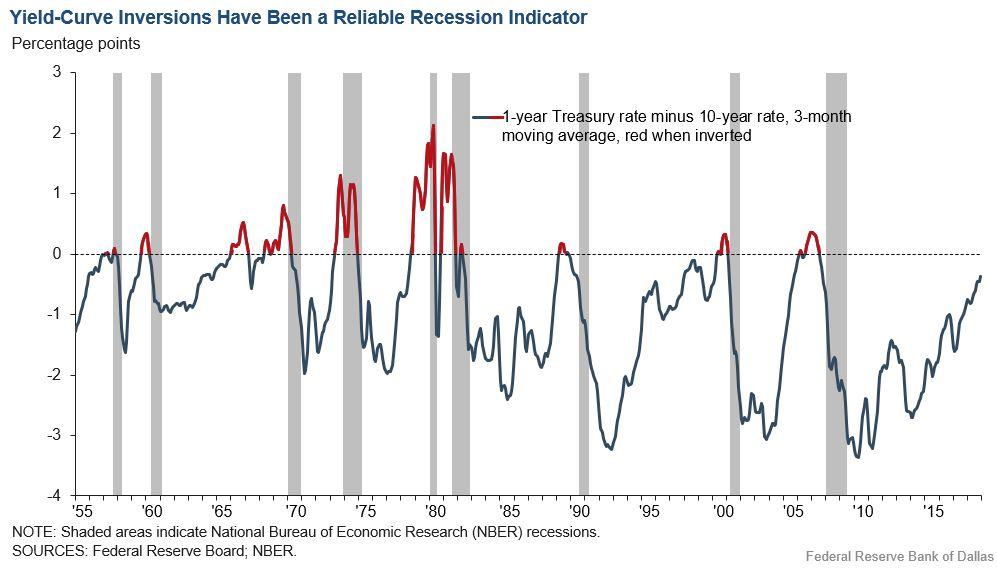

Na de omkering de recessie

Traditioneel volgt na een omkering van de curve de recessie. Sinds 1955 was dat in de VS zo, met een recessie die tussen zes en 24 maanden volgde. Dat blijkt tenminste uit een rapport uit 2018 van de Federal Reserve Bank of San Francisco, waarin slechts één vals signaal werd gevonden. Volgens Commonwealth Financial Network zijn er sinds 1900 28 gevallen geweest waarin de rentecurve omkeerde; na 22 van deze episodes volgde een recessie. Het tijdsverschil tussen de omkering van de curve en het begin van een recessie bedroeg gemiddeld ongeveer 22 maanden, maar varieerde van 6 tot 36 maanden voor de laatste zes recessies.

Vandaag staan de Amerikaanse en Europese centrale banken klaar om de beleidsrente te verlagen, nadat ze die bovenwenselijk hoog moesten houden om de vermaledijde inflatie de kop in te proberen drukken. Dat lijkt ondertussen eindelijk te zullen lukken, op een moment dat de economische motor sputtert. En net die motor verklaart waarom een normalisatie van de rentecurve vaak de voorloper is van een recessieperiode. Niet de normaliserende rentecurve, maar wel een verslechterende economische situatie effent het pad voor een recessie, met stijgende werkloosheid en lage of vertragende groeicijfers.

Moet een normaliserende curve de daver op het beleggerslijf jagen?

Gemiddeld stijgt de S&P500 de eerste 25 dagen na de eerste renteverlaging met 4,45%. Maar die winst verdampt gemiddeld tot -33% na 335 dagen erna. Net die cijfers circuleren dezer dagen vlot op het internet via sociale kanalen en fora allerhande, en worden al eens al te gemakkelijk overgenomen in kranten en tijdschriften. Concreet gaat het om onderstaande cijfers

Eerste renteverlaging: 20 juli 1989

Koersreactie S&P500: na 25 dagen: +5,3%

na 285 dagen: -20,9%

Eerste renteverlaging: 13 juli 1999

Koersreactie S&P500: na 2 dagen: +1,2%

na 88 dagen: -20,2%

Eerste renteverlaging: 3 januari 2001

Koersreactie S&P500: na 28 dagen: +8,1%

na 644 dagen: -40,0%

Eerste renteverlaging: 18 september 2007

Koersreactie S&P500: na 23 dagen: +6,6%

na 538 dagen: -54,0%

Eerste renteverlaging: 3 maart 2020

Koersreactie S&P500: na 1 dagen: +1,1%

na 20 dagen: -29,1%

Bovenstaande cijfers misleiden. In alle gevallen werd de rente verlaagd omwille van een negatieve economische schok, wat door de financiële markten op langere termijn werd vertaald naar duidelijke verliezen. Zo was de recessie na de eeuwwisseling gelinkt aan het uiteenspatten van de dotcom-bubbel, terwijl de zware recessie van 2008 en 2009 wortelde in de Amerikaanse vastgoedcrisis. De renteverlaging van 2020 kaderden dan weer in de uitbraak van covid-19, ook niet meteen een endogeen evenement.

Verwachtingen zijn laaggespanningen

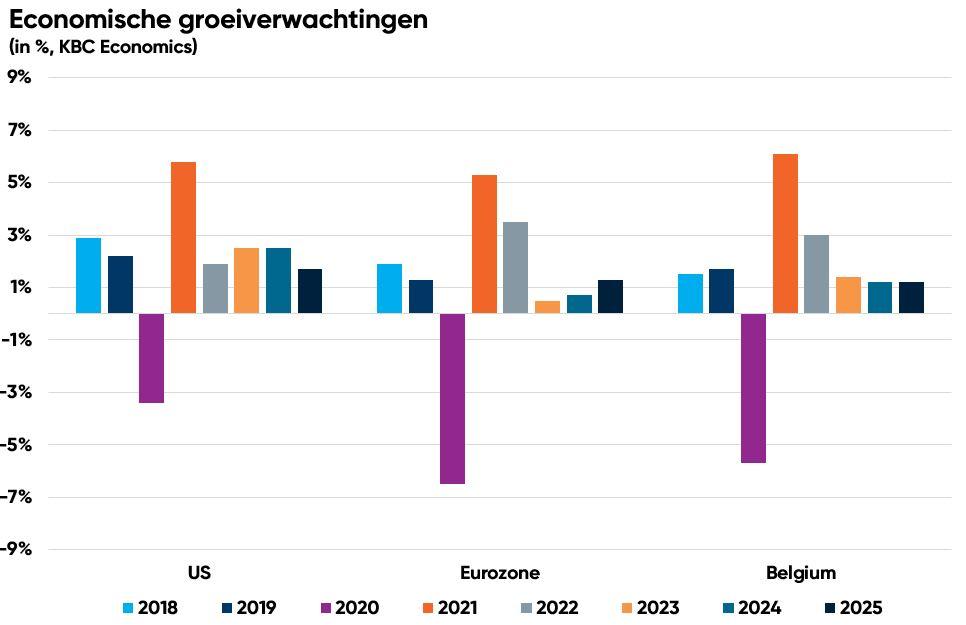

Vandaag staan we niet voor een grote schok, en dus zit een herhaling van bovenstaande implosies niet in de kaarten, abstractie gemaakt van militaire escalaties of geopolitieke evenementen. Veel belangrijker dan de koppeling tussen rentecurve en recessie is de sterkte, of zwakte, van de economische fundamenten en vooruitzichten. Op basis van de huidige schattingen mikt KBC Economics in 2024 en 2025 op een blijvend zwak economisch momentum, met een dalend groeimomentum in de VS en een lichte toename in Europa. Terwijl de fragiele economische onderbouw voor onzekerheden zal blijven zorgen, zal een normaliserende rentecurve niet snel leiden tot een omslag van de huidige verwachtingen, eerder een bestendiging.

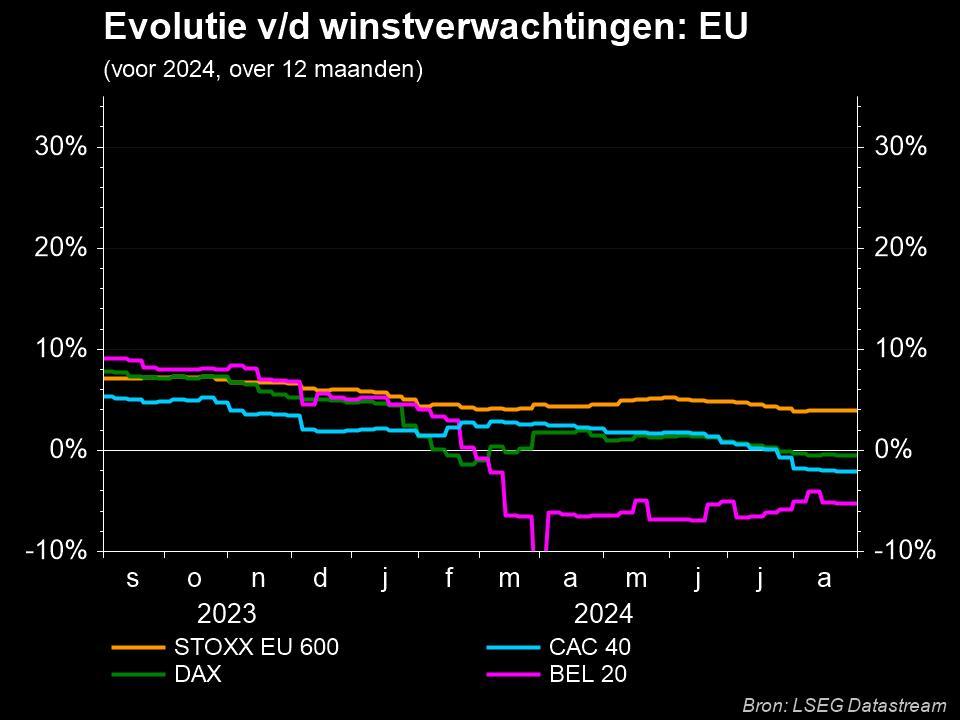

Ook op het vlak van de winstverwachtingen hebben beleggers al heel wat ingeprijsd. Onderstaande grafiek geeft weer hoe de winstverwachtingen voor Europese bedrijven in de loop van de voorbije twaalf maanden gestaag afkalfden onder druk van voorraadafbouw in de toeleveringsketting, weifelende consumenten, koopkrachtverlies, geopolitieke druk, stijgende loonkosten, etc .. Voor Europese aandelen zou een eventuele, en milde, vorm van recessie eveneens niet als een donderslag bij heldere hemel komen.

Conclusie

Ja, de overgang van een omgekeerde naar een normale rentecurve gaat vaak hand in hand met een verhoogde kans op recessie. Maar die recessie is de oorzaak, eerder dan een gevolg, van de omkering. In die optiek is recessievrees bij beleggers in zekere zin gegrond, maar tegelijkertijd namen diezelfde beleggers al een voorschot door de winstverwachtingen voor Europese bedrijven doorheen het voorbije jaar neerwaarts bij te stellen. En ook de economische groeiverwachtingen bulken zeker niet uit van ongebreideld optimisme. Nee, een mogelijke recessie verdient niet de aandacht die ze vandaag al eens durft te claimen.