Revolte bij Mithra

Uit het departement: "De vraag van 185 miljoen euro”

Het is een beetje hommeles bij de ondertussen veelbesproken Waalse farmagroep Mithra. Die kampt met een revolte door 8 originele aandeelhouders van Uteron, waaronder François Fornieri, Stijn Van Rompay, Scorpiaux BV, Bart Versluys & Versluys Bouwgroup, John Foidart en Bernard Jolly en Françoise de Vaucleroy. Die houden samen 6,1% van de uitstaande aandelen aan en vragen nu dat de Raad van Bestuur opgekuist wordt.

Concreet zouden 4 van de 6 huidige onafhankelijke directeurs moeten opstappen en vervangen worden door 1 oude bekende. Of het zover komt is nog maar de vraag, want de aandeelhouders mogen daarover beslissen op een buitengewone algemene vergadering op 30 oktober. KBC Securities volgt één en ander meer op en blijft bij het “Houden”-advies en 2,2 euro koersdoel.

Uteron wil centen

Even terug in de Tijd. De originele eigenaar van de intellectuele eigendom van E4 is Uteron, tot die dat basisbestand van Estelle verkocht aan Mithra voorafgaand aan diens beursgang op 30 juni 2015. Mithra heeft zich toegelegd op de verdere ontwikkeling in het segment van de gezondheid van vrouwen met het oog op commercieel succes, wat via bijna onvoorwaardelijke earnout-betalingen deels terug moet vloeien aan Uteron.

Origineel ging het om een bedrag van maar liefst 655 miljoen euro, maar dat werd al in 2019 met 62% verlaagd tot 250 miljoen terwijl ook de totale betalingsduur met 12 jaar werd verkort. Er werd ondertussen 65 miljoen euro terugbetaald, maar de resterende betaling van 185 miljoen euro blijft vandaag ongemakkelijk en onwerkbaar hoog.

Die kwestie staat vandaag dus opnieuw centraal. Een heronderhandeling van die erg hoge schuld ligt al een hele tijd erg moeilijk, vooral voor de 4 onafhankelijke directeurs die geen belangenconflict hebben. Volgens KBC Securities was een interne storm over de zaak te verwachten, maar het openbaar verzoek om de vier bestuursleden te ontslaan onderstreept de ernst van de situatie.

Belangenconflict en een financieel anker

Dat is niet enkel de mening van KBC Securities, maar duidelijk ook van het nieuwe management en de zeskoppige Raad van Bestuur van Mithra. Het bedrijf, gesteund door de vier onafhankelijke bestuursleden die geen belangenconflict hebben, lijkt immers eindelijk te zijn gestart met de heronderhandeling van de uitstaande schuld. Haar positie heeft sterke verdiensten en dus zijn zo’n gesprekken in het belang van zowel het bedrijf als haar belanghebbenden.

Voor KBCS is het noodzakelijk is om de financiële verplichtingen weg te nemen die voortvloeien uit de bijna onvoorwaardelijke earnout-betalingen aan Uteron. Die leiden immers tot een scheeftrekking in de verhouding tussen de verkopers van Uteron en de huidige aandeelhouders van Mithra. Het is in het belang van Mithra is om alle toekomstige betalingen te beperken of zelfs te annuleren, gezien de schuldenlast en gelet op het creëren van stimulansen om Uteron op één lijn te brengen met de andere aandeelhouders. En dat blijkt ook uit de operationele cijfers die enkele weken geleden werden vrijgegeven.

Operationele gang van zaken

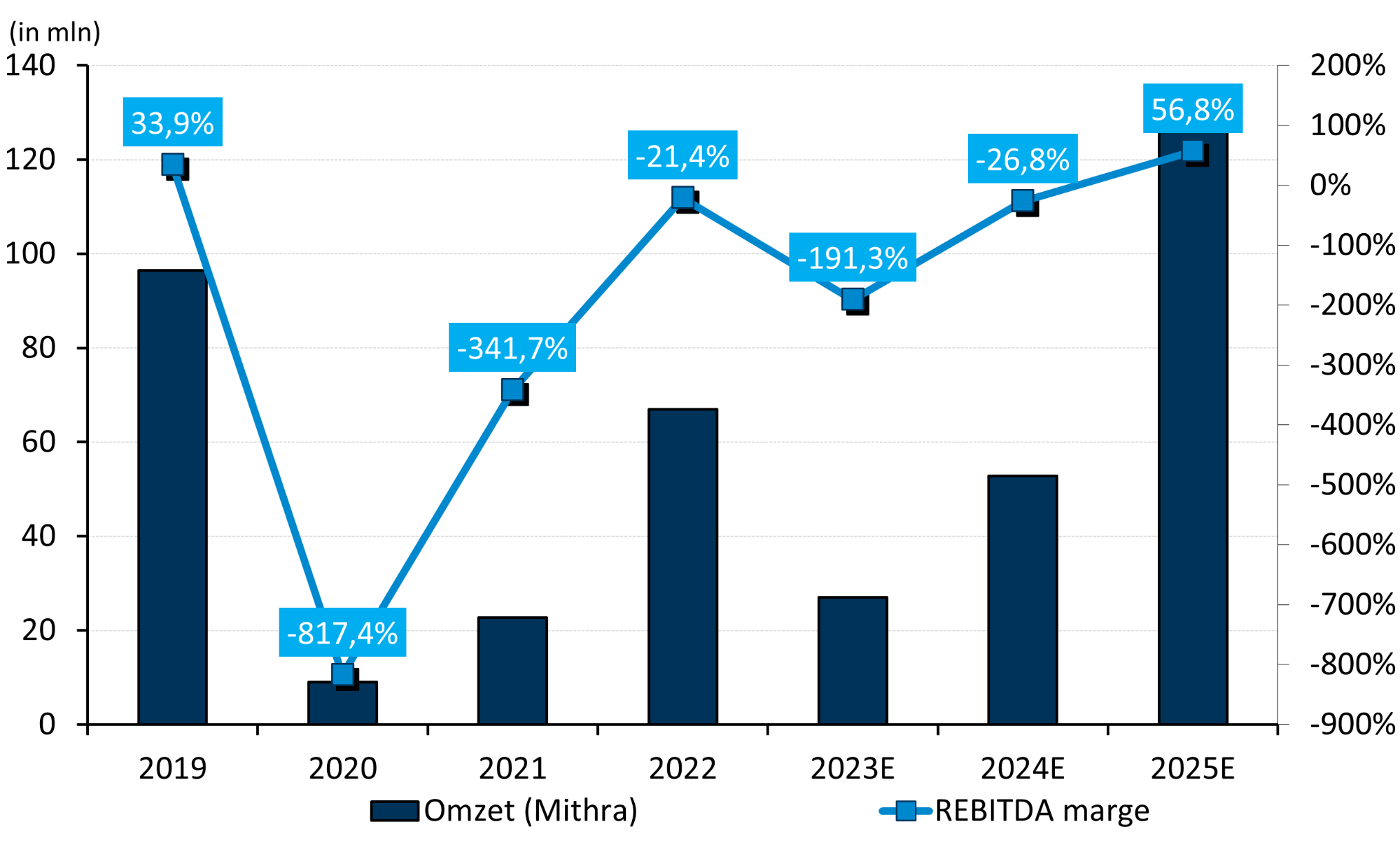

De verkoopvolumes van Estelle nemen dan wel geleidelijk toe, maar de totale productverkopen van Mithra nog steeds aan de voorzichtige kant. De halfjaaromzet landde op 7 miljoen euro, gedreven door Myring (2,4 miljoen euro) en Estelle (2,6 miljoen euro). De Estelle-volumes stegen wel met 80% in de VS, maar het effect werd nog niet volledig weerspiegeld in de verkoop aan partner Mayne Pharma als gevolg van lagere (promotionele) prijzen en eerder opgebouwde voorraad.

Daarom werd de omzetverwachting voor Estelle recent aangepast van 12 naar 8,5 miljoen euro in 2024. De productverkoop zou binnenkort wel moeten toenemen eens Mayne de commercialisering versnelt en minder afhankelijk is van eerdere voorraden

Ondertussen blijft het wachten op een commerciële partner die de vermarkting van Donesta in de VS voor zijn rekening kan namen. Mithra pakt in afwachting in zijn eentje de Amerikaanse aanvraag aan om verdere vertragingen te voorkomen en vertrouwt er dus zelf niet langer op dat een deal met een derde partij tot stand komt voor zo’n groen licht.

Ook is de nieuwe CEO Solomon gericht op het "rechttrekken van het schip" met een primaire focus op het versterken van de balans (meer cash, minder schulden) en het verbeteren van de transparantie. De geldinjectie van 20 miljoen euro, de Canadese licentieovereenkomst voor Donesta en de verkoop van Mayne-aandelen zouden de oorlogskas al wat kunnen versterken, waardoor het bedrijf minder afhankelijk wordt van verwaterende financieringslijnen.

Overduidelijk heeft het management heel wat katten te geselen, waarbij zonet dan nog eens de strubbelingen met de Uteron-aandeelhouders bij komt. Werk aan de winkel, maar dat hebben de aandeelhouders niet geweldig graag. Het aandeel van Mithra daalt vandaag met 3% om het verlies op 12 maanden op 80% te brengen!