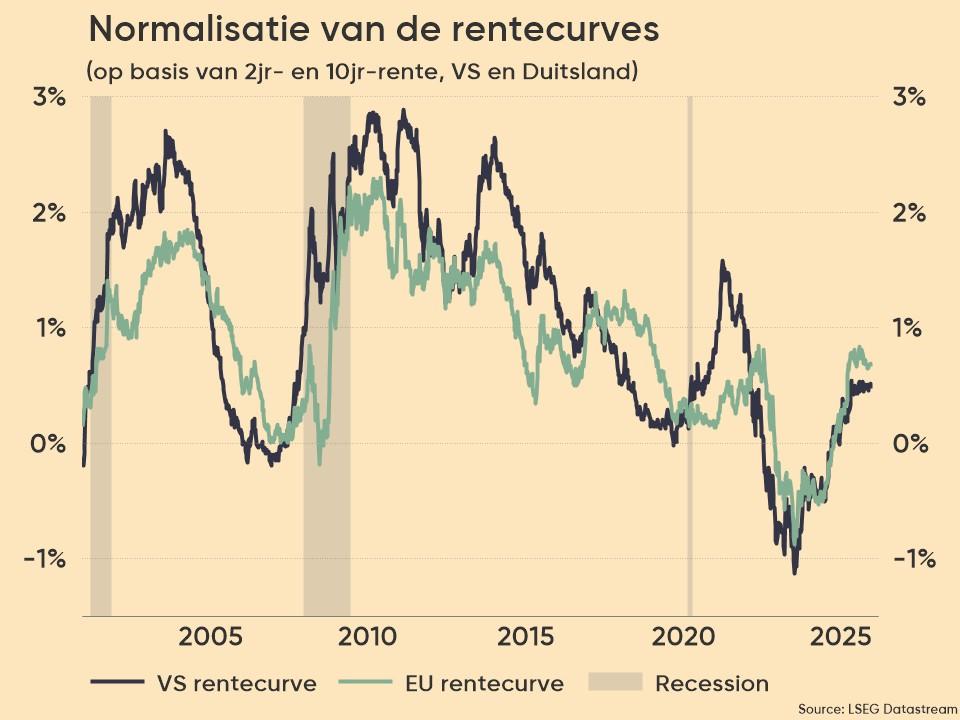

Rentes stijgen, curves worden steiler

Uit het departement: “Normalisatie”

De Japanse rentebeweging hoger na BoJ-voorzitter Ueda’s “go” voor een nieuwe beleidsrenteverhoging later deze maand werkte bijzonder inspirerend. Europese, Britse, en na enige aarzeling ook Amerikaanse rentes, volgden het geëffende pad. Rentecurves worden opnieuw steiler door een forsere toename aan het lange eind van de curve. De terugkeer van risicopremies staat centraal in onze langetermijn rentevisie.

De rentebeweging enkel aan Japan toeschrijven gaat te ver. In het VK viel de opluchtingsrally (in UK Gilts) na de begrotingspresentatie op woensdag 26 november eigenlijk eind vorige week al stil. Reeves slaagde er niet in om vraagtekens omtrent de geloofwaardigheid van Britse publieke financiën en de fiscale buffer uit te wissen. Markten nemen het genomen voorschot in aanloop naar de begroting gradueel terug. Europese rentes zitten eigenlijk al sinds midden oktober opnieuw in de lift. Aan het begin van die maand volgde nog een beperkte correctie lager nav nervositeit tussen de VS en China. Nu de handelsbeslommeringen minstens weer voor een jaar van de baan zijn, pikt de Europese rentemarkt de draad weer op waar ze die eind maart, en voor Liberation Day, achter liet. Het besef dat fiscaal beleid, en niet langer monetair beleid, de volgende jaren groei-ondersteunend zal (moeten) werken. Zowel op nationaal, als op Europees niveau. Nu alle andere opties uitgeput zijn, overweegt de Europese Commissie bijvoorbeeld gezamenlijke schulduitgifte als buffer voor een miljardenlening aan Oekraïne met bevroren Russische activa als onderpand. Europese obligaties worden meer en meer de weg van de minste weerstand. De Europese 10j-swaprente bereikt een nieuwe jaartop op 2.8%. De 30-j swaprente noteert voor het eerst sinds oktober 2023 boven 3.1%.

Amerikaanse rentes schaduwden de beweging mits enige vertraging. In tegenstelling tot Europese rentes noteren de Amerikaanse nabij jaardieptepunten ipv nabij jaartoppen. Aan het korte eind van de curve speelt de divergentie tussen ECB- en Fed-beleid ontegensprekelijk haar rol. Aan het lange eind van de curve is er vernieuwd vertrouwen in het instituut VS nadat de gewaagde handelsstrategie niet als een boemerang terugkeerde. Integendeel, ze helpt voorlopig om het begrotingsgat te dichten. Tegelijkertijd vreest de markt de volgende jaren de traagste Amerikaanse groei (<2%) met uitzondering van de recessiejaren.

Dat Amerikaanse rentes toch meegingen in de globale rentebeweging heeft mogelijks te maken met toenemende tekenen van liquiditeit schaarste. Sinds gisteren is de Fed officieel gestopt met het verder afbouwen van de QE-obligatieportefeuille om een herhaling van de liquiditeitscrisis in 2019 te vermijden. Recente toenames in interbancaire referentierentes tegen onderpand (vb SOFR of TCGR) duiden op een zoektocht naar liquiditeit in minstens een aantal delen van de markt. Tegelijkertijd stijgen de volumes die marktpartijen opvragen bij faciliteiten van de Fed die fungeren als backstop voor korte termijn financiering (Standing Repo Facility). Het SRF-tarief is de bovenkant van de Fed Funds target rente (3.75%-4%). Behalve het stigmatiserende karakter ligt die rente vaak hoger dan in de interbancaire repomarkt en maken marktpartijen hier liefst zo weinig mogelijk gebruik van.