Rendementen op recordkoers

Uit het departement: “Het lichtend pad van de winstcijfers”

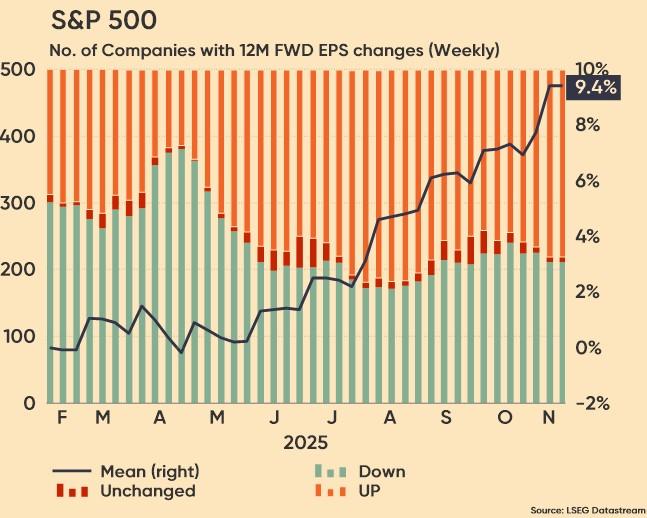

De voorbije weken is het voor de financiële pers bon ton geworden om gewag te maken van de “AI bubbel”, in artikels waar niet zelden de schijnbaar onvermijdelijke beurscrash op zou moeten volgen. Dat er her en der wat lucht uit de markt mag, gaan we niet betwisten, maar over een algemene zeepbel zijn wel we duidelijker. Die zien we niet. Aan de basis van die overtuiging ligt het bewijs dat we daarvoor kregen doorheen de derde kwartaal resultaten, zowel in Europa als in de VS. Bedrijven blijven namelijk erg rendabel, zelfs meer dan de hoge verwachtingen die we hadden voorafgaand aan het cijferseizoen.

Rendement op recordkoers

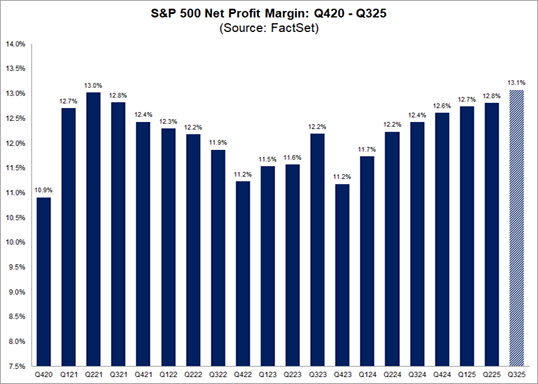

De nettowinstmarge van de S&P 500 had in kwartaal drie geen tot nauwelijks last van de gewijzigde invoertarieven en hogere algemene kosten. De marge steeg ondertussen al 7 opeenvolgende kwartalen en klokte zelfs af op 13,1% en dat is meteen het hoogste peil sinds 2009. Het vorige record bedroeg 13,0% en werd opgetekend in het tweede kwartaal van 2021.

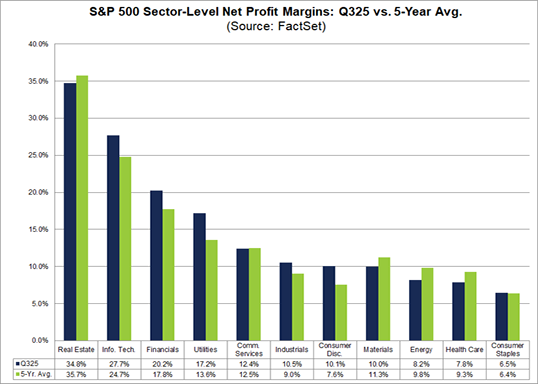

Tech op kop, al doet de rest niet onder

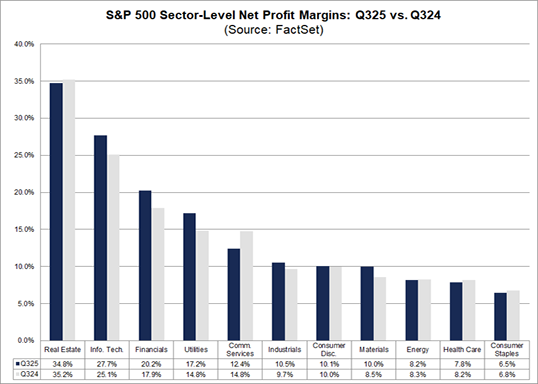

Op sectorniveau wordt die krachttoer gedragen door zes sectoren, met op kop technologie (+27,7% tegenover 25,1% in kwartaal drie van 2024), nutsbedrijven (17,2% vs. 14,8%) en financiële instellingen (20,2% vs. 17,0%). Maar niet iedereen scoorde hoog, want onder meer in telecom (12,4 vs. 14,8%) daalden de marges.

Dat de algemene teneur er eentje is van blijvende sterkte zien we ook duidelijk weerkeren in de langere termijn gegevens, want voor bijna de helft van alle subsectoren lagen de winstmarges boven het vijfjaarsgemiddelde. De nutsbedrijven krikten dat gemiddelde zelfs op van 13,6% naar 17,2%, al moeten we daar aan toevoegen dat dat niet zo was voor onder meer energie (8,2% vs. 9,8%) en gezondheidszorg (7,8% vs. 9,3%).

Margegroei is een structureel gegeven

Het is interessant om op te merken dat analisten denken dat de nettowinstmarges voor de S&P 500 in 2026 nog hoger zullen zijn. Op dit moment zijn de geschatte nettowinstmarges voor het vierde kwartaal van 2025 tot en met het tweede kwartaal van 2026 respectievelijk 12,8%, 13,3% en 13,7%.

Europese bedrijven knopen ook aan met groei

De Europese bedrijven bevoeren eveneens behoorlijk woelige wateren, misschien zelfs nog meer dan de Amerikaanse collega’s: na een stagnatie in het tweede kwartaal - waar een sterkere euro de exportmarges uitholde en de Amerikaanse tarieven zand in de winstmotor strooiden- hield het schip stand in het derde kwartaal. De winsten stegen zo’n 4,3% op jaarbasis, meer dan de verhoopte groei met 0,4% en fors beter dan de dip van -0,2% in het tweede kwartaal in 2025. Deze veerkracht werd breed gedragen, maar denk onder meer aan retailers zoals Ahold Delhaize (+8% boven de verwachtingen), terwijl luxe-iconen zoals Ferrari leunden op premium prijzen om de verwachtingen te overtreffen.

Niettegenstaande het winstmomentum versnelde tegenover het tweede kwartaal, blijft die groei op lager pitje draaien dan de 7,8% winstgroei in het derde kwartaal van 2024. Dat was natuurlijk voor de tariefstorm, die vooral in Europa zorgt voor economische zorgen. Zo steeg de gemiddelde omzet slechts met 1,1%, grotendeels door een fors lagere dollar (-12% tot dusver in 2025).

Drijfveren achter de margegroei

Er zijn heel wat factoren die verklaren waarom de winstgevendheid van bedrijven recordhoogtes bereikte:

- Kostenefficiëntie en automatisering: Bedrijven hebben zwaar geïnvesteerd in automatisering en digitale transformatie, waardoor de arbeidskosten zijn gedaald en de productiviteit is verbeterd. Hierdoor kunnen bedrijven meer produceren metminder middelen.

- Prijszettingsvermogen: Veel bedrijven zijn erin geslaagd om hogere inkoopkosten door te berekenen aan consumenten zonder vraagverlies. Een sterke merkpositionering en gedifferentieerde producten hebben dit prijszettingsvermogen ondersteund.

- Lagere rentelasten: Ondanks recente renteverhogingen hebben veel bedrijven tijdens de vorige periode van lage rentes schulden tegen lage kosten afgesloten. Hierdoor zijn de rentelasten beheersbaar gebleven.

- Na de pandemische verstoringen zijn de toeleveringsketens genormaliseerd, waardoor de logistieke kosten zijn gedaald en het voorraadbeheer is verbeterd. En dat proces werd tot nu toe niet geweldig verstoord door de invoer van de Amerikaanse invoertarieven.

- Bedrijven richten zich meer op het optimaliseren van de winstgevendheid dan op agressieve expansie en geven daarbij prioriteit aan efficiëntie en rendement op kapitaal. Dat levert niet enkel hogere marges op, maar zorg er ook voor dat er toenemende bedragen naar de aandeelhouders op kunnen worden gestroomd, zowel qua dividenden als inkoopprogramma’s.

Daarnaast spelen voor het wat sectoren ook sectorspecifieke redenen mee. Zo domineren software en clouddiensten met hoge marges de inkomstenstromen, en iedereen heeft zijn business model op de één of andere manier proberen te herpositioneren richting dit soort ‘asset light, digitale modellen”. Maar ook in de “gewone” economie bewoog er wel wat. In de nutssector speelt regelgeving en een stabiele vraag een belangrijke rol in het ondersteunen van voorspelbare omzetten, terwijl de financiële sector blijft profiteren van hogere rentetarieven, die de nettorentebaten in de wereldwijde banksector aan blijft jagen.

Verwachtingen voor 2026

Ondanks zorgen over tarieven en stijgende kosten heeft het Amerikaanse bedrijfsleven dus veerkracht getoond dankzij de operationele efficiëntie en strategische prijsstelling. Deze trends suggereren dat de marges hoog kunnen blijven, zelfs in een omgeving met tragere groei. En dat is exact het scenario waar analisten op rekenen.

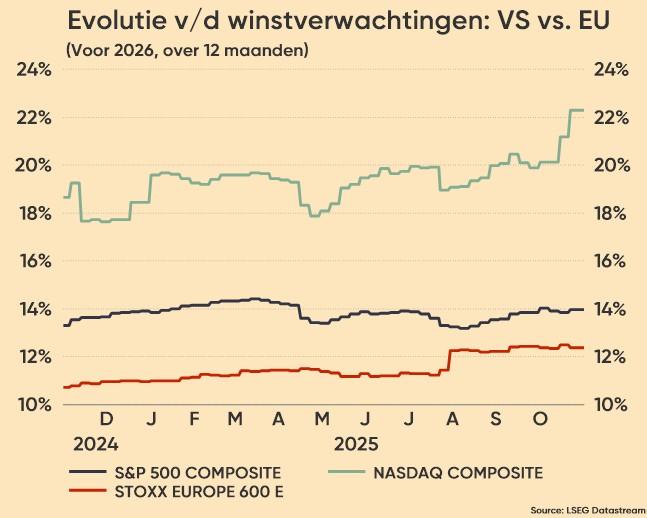

Op basis van geaggregeerde cijfers wordt vandaag gemikt op gemiddeld 22,1% winstgroei voor de bedrijven in de Nasdaq Composite, tegenover 13,8% voor de S&P500 populatie. De Euro Stoxx 600 zit daar traditioneel wat onder en dat is dit keer niet anders met een verwachte groei van 12,1%.

In lijn met de bevindingen over het derde kwartaal zien we dat alle schattingen voor 2026 vandaag hoger liggen dan 12 maanden. En het is net die aangehouden winstgroei dat de huidige waarderingen moet ondersteunen, of toch goeddeels. De kanttekening die we bij die conclusie moeten maken is dat analisten per definitie optimisten zijn en dat winstgroei niet garant staat voor stabiele waarderingsmultiples. Maar met bedrijfswinst is de eerste stap naar beurswinst tenminste al gezet!