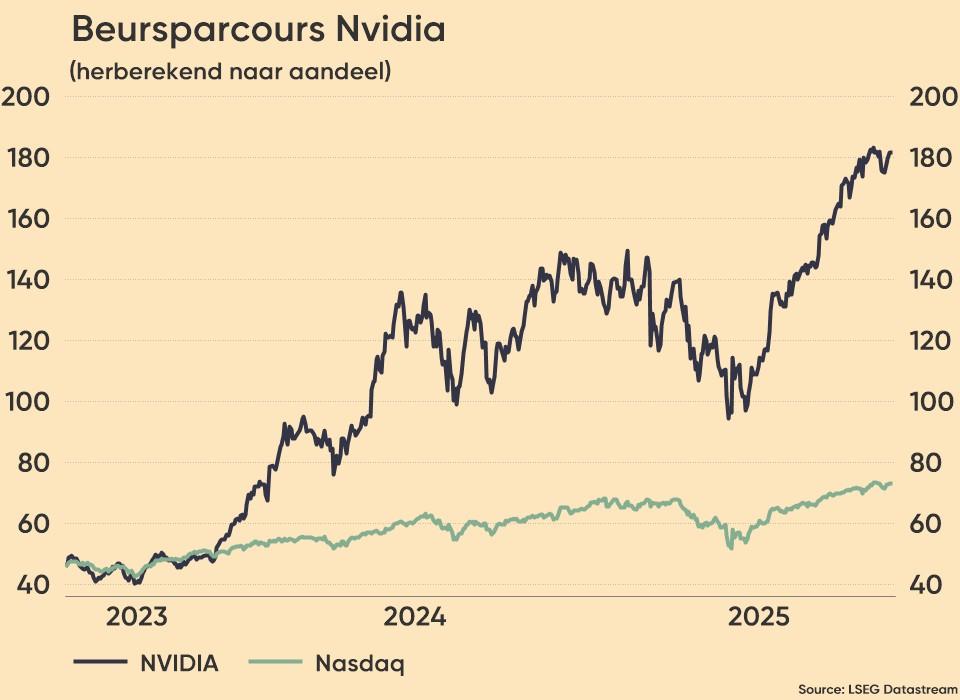

Nvidia: solide kwartaal vs. torenhoge verwachtingen

Uit het department: "Werelddominatie .. en ver daarbuiten"

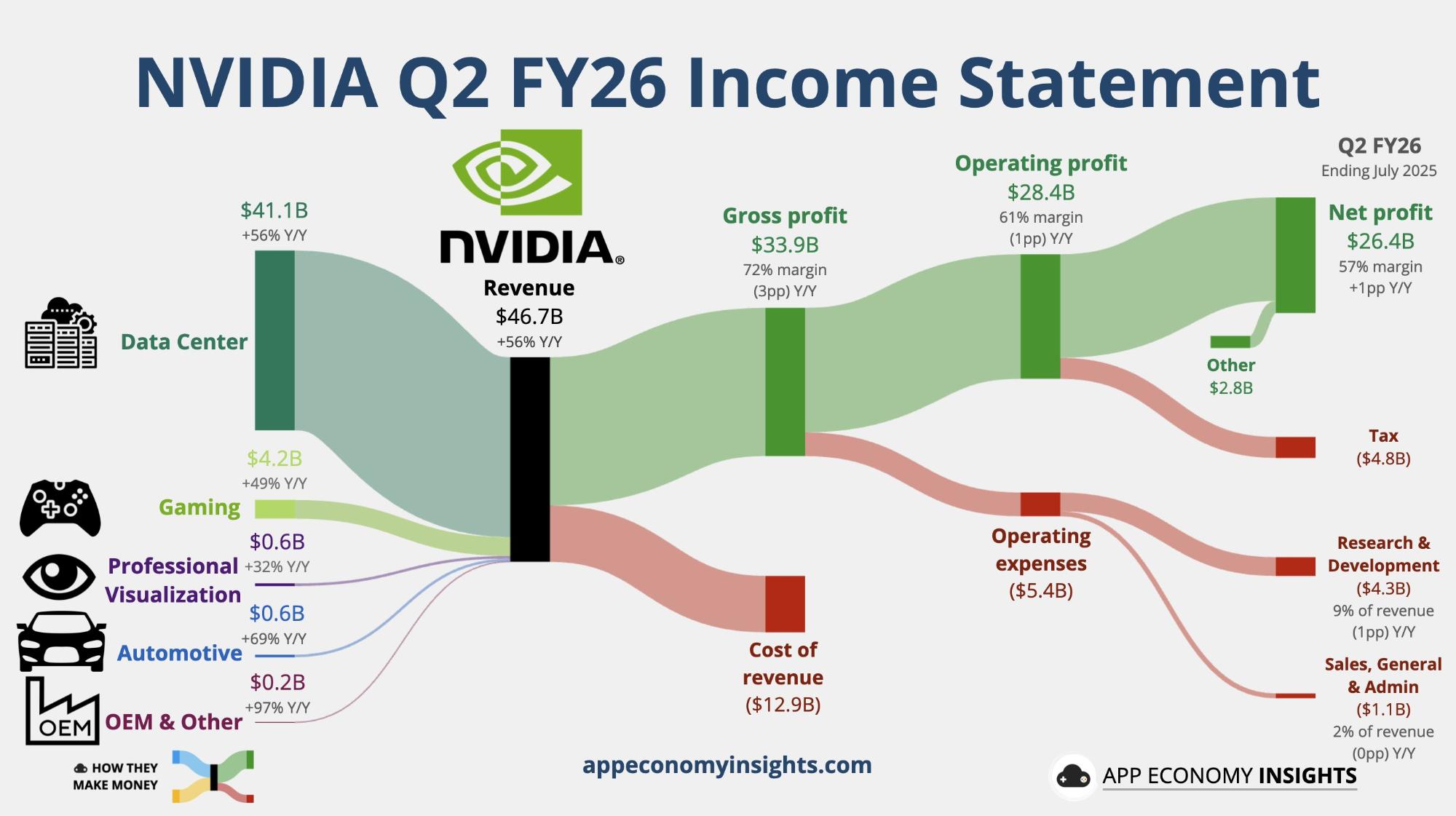

Nvidia rapporteerde voor de driemaandsperiode eindigend op 27 juli een omzet die 1% boven consensus uitkwam. Dat werd opnieuw gedreven door een ijzersterke prestatie van de datacenterdivisie (DC), waar de omzet met 56% steeg dankzij beter dan verwachte verkopen in het networking segment. De positieve verrassing kwam er ondanks er (nog) geen H20 AI-GPU’s verkocht werden in China. Ook de onderliggende brutomarge van 72,3% kon positief verrassen. Maar het aandeel werd nabeurs wel 2,5% lager gezet, ook al blijft China een opportuniteit en werden geruchten over vertragingen bij de ontwikkeling/productie van Rubin (de opvolger van Blackwell Ultra) als nonsens afgedaan.

Vooruitblik

De omzetprognose voor het lopende kwartaal bedroeg 54 miljard dollar, wat licht boven de verwachting van 53,5 miljard dollar lag. Het bedrijf gaat additioneel 60 miljard dollar aan eigen aandelen inkopen. Verder lag de prognose voor de brutomarge van 73,5% lag zo’n 70 basispunten boven de lat, en bovendien maakt het bedrijf zich sterk dat de marges in tegen eind dit boekjaar zullen stijgen tot circa 75%.

Chinese markt van $50mld?

Dit cijfer gaat er evenwel van uit dat ook in dit kwartaal geen H20 AI-GPU’s zullen verkocht worden in China, wat conservatief lijkt. Het management gaf immers aan dat mogelijk 2 à 5 miljard dollar van die chips kan slijten in China. CEO Jensen Huang gaf ook aan dat er een reële mogelijkheid bestaat dat Nvidia ook licenties zal krijgen om (een aangepaste versie van) Blackwell chips te verkopen in China. Hij raamt de jaarlijkse markt voor AI-GPU’s in China op circa 50 miljard dollar.

De visie van KBC Securities Global Equities

De conclusie is simpel: puike resultaten bij Nvidia. De omvang van de mate waarin de cijfers boven verwachting lagen ontgoochelde dan wel ietwat, maar we herhalen dat die vooruitzichten geen “H20”-chips verkopen in China inhouden.

Ook de omzetprognose van 54 miljard dollar lag maar licht boven de consensus. Hierbij moeten we evenwel in gedachten houden dat de consensus een paar weken geleden “slechts” uitging van 50 miljard, wat de laatste weken toename omwille van sterke datapunten uit de toeleveringsketen én de hoop op enkele miljarden aan H20 omzet in China. Aangezien de omzetprognose geen H20 verkopen in China omvat, is de onderliggende ‘beat’ dus een stuk substantiëler.

Tegen een achtergrond van geopolitiek getouwtrek tussen de VS en China doet Nvidia er goed aan om voorzichtig te blijven in zijn prognose. De groei van de datacenterdivisie blijft ondertussen ongelooflijk sterk met een vraag die nog steeds het aanbod overtreft. En verwacht wordt dat dit nog een tijdje zo zal blijven. Daarnaast zitten ook de marges opnieuw in de lift nu de productieproblemen achter ons liggen.

Al bij al blijft KBC Securities positief op de aandelen die we coveren met blootstelling aan Generatieve AI en Nvidia in het bijzonder. Het “Kopen”-advies blijven daarom behouden, terwijl het koersdoel van 189 naar 203 dollar stijgt.