Nike: recessievrees wordt uitgesteld

Uit het departement: “Lang leve voor de consumptiemaatschappij”

Voor wie een goede barometer zoekt voor zowel het sentiment van de consument als dat van de investeerder kan altijd terecht bij Nike. Als grootste en bekendste fabrikant van sportartikelen die we niet enkel gebruiken om te sporten, hebben ze een interessante inkijk in de bereidheid om “niet-noodzakelijke” goederen te shoppen. De laatste maanden bewees vervolgens ook nog maar eens dat ze ook een goede indicator zijn voor het sentiment dat leeft op de beurs. Meer bepaald de recessievrees die Nike’s koers terug naar hoogtes/laagtes katapulteerde van voor de pandemie.

Eigen winkels en slimme prijszetting

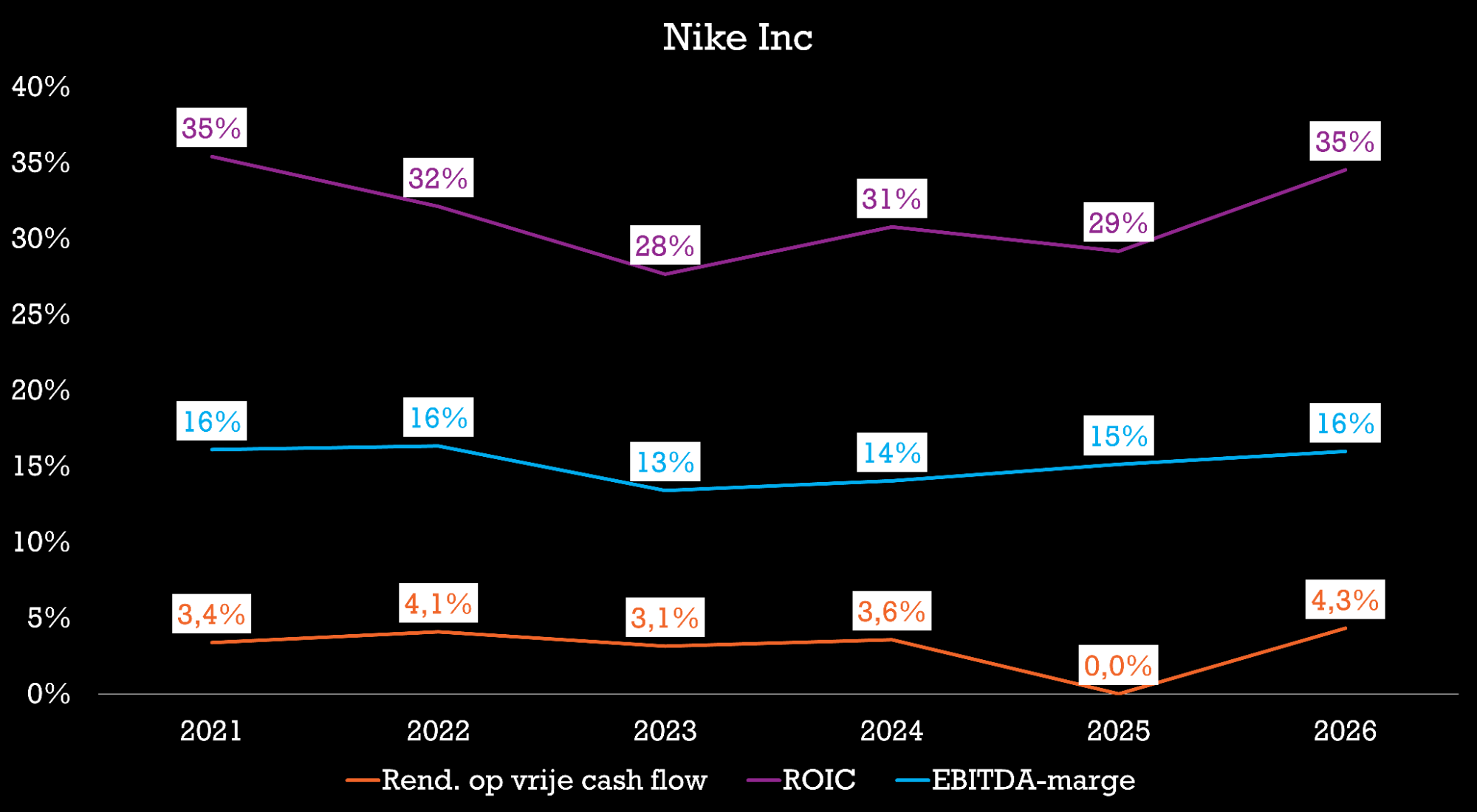

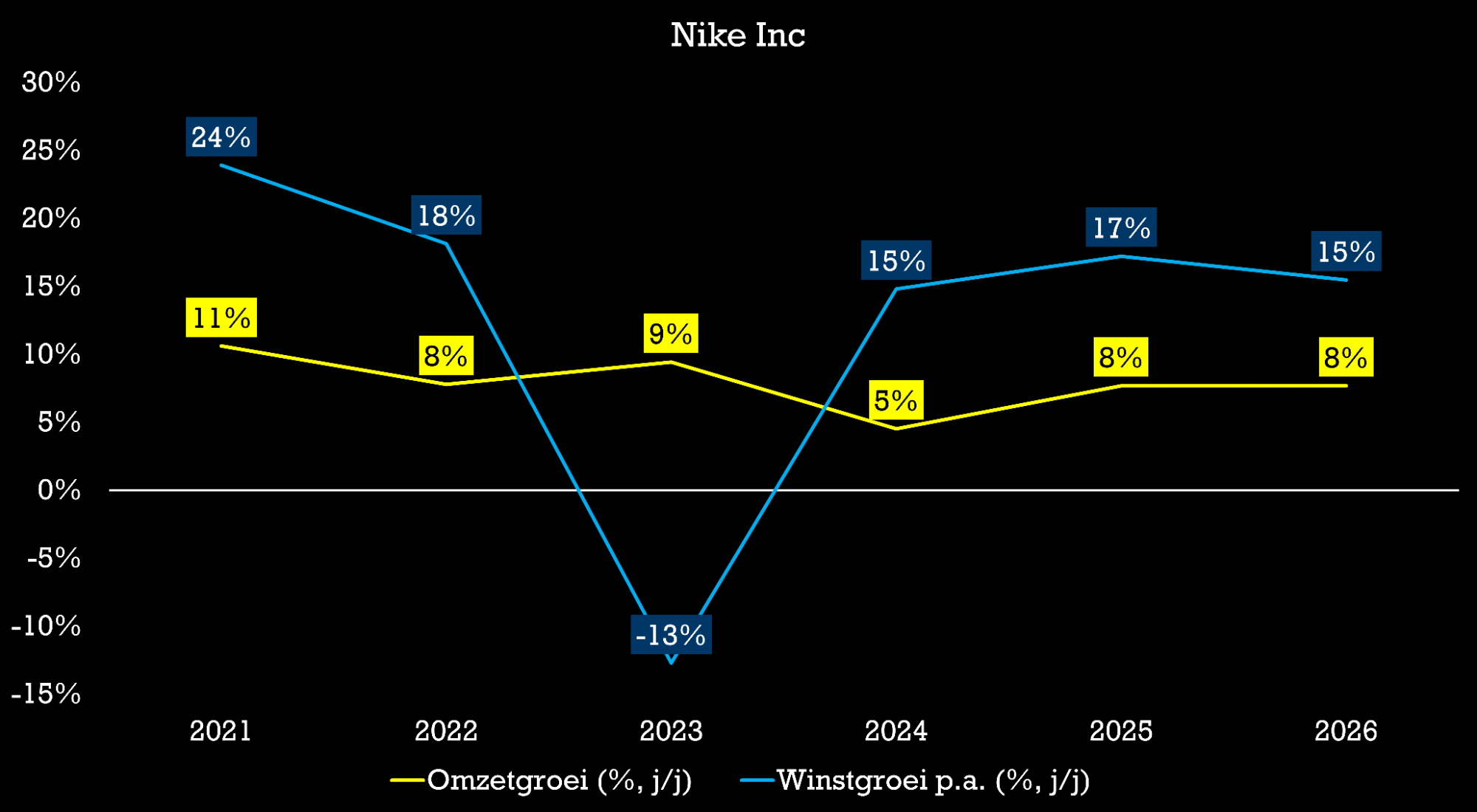

Kijkend naar de kwartaalcijfers van Nike zien we dat die grote schrik nog voorbarig is. Kijkend naar hun verkoopcijfers zien we deze finaal uitkomen op 12,9 miljard dollar, goed voor een groei op jaarbasis zo’n 2%. Dat werd voornamelijk gedreven door hun directe consumenten verkoop en een Chinese groei die aan de sterke kant bleef met 12% (vorig kwartaal was dit nog wel 25%, maar met een makkelijkere vergelijkingsbasis omwille van covid). Wat ook opviel is dat vooral Nike’s eigen winkels sterke verkoopcijfers optekenden met een groei van 12%. Dat overklaste zelfs de digitale groei.

Als we verder doorgaan in het positieve nieuws dan zien we dit ook bij de winstmarges. Hun brutomarges kwamen uit op 44,2% wat boven de verwachtingen lag. Volgens Nike kunnen we dit toeschrijven aan “strategische prijs acties”. Voor de fervente sporters: Nike kende zeer mooie dubbelcijferige groei in voetbal en basketbal, maar moest terrein afstaan in hun loopsegment.

Recessie?

Wil dit zeggen dat we helemaal geen recessie zien in hun cijfers? Nee, we zien dat de Amerikaanse (ook tevens de belangrijkste) consument iets of wat blijft hameren met een verkoopdaling van ‘al is het maar’ 1%. Er mee rekening houdende dat dit deels gecompenseerd wordt door hogere prijzen en dat deze daling in volumetermen dus wel groter is. We zien vooral dat de daling zich bij hun retail partners voordoet waar de daling met 8% aan de hoge kant is.

Als we ook die cijfers met een vergrootglas de analyseren, moeten we toch ook de kwaliteit van hun winstcijfers vermelden. Die is mede “opgepimpt” door lagere marketingkosten en een belastingpercentage dat lager uitkwam dan we verwacht hadden.

Vooruitzichten

Als we verder kijken naar de komende kwartalen, zien we dat Nike’s management positief blijft en geen aanpassingen doet aan hun vooruitzichten voor hun fiscaal jaar 2024 (zonet eerste kwartaal ervan gepubliceerd). Dit is misschien wel het meest positieve dat we erin mogen lezen omdat veel investeerders hadden verwacht dat Nike de verwachtingen had moeten aanpassen door een recessievrees die ze nu al verwacht hadden. Maar het is nu duidelijk dat die grote neerwaartse consumenten beweging (nog) niet heeft plaatsgevonden.

De visie van KBC Securities

De forse koersdalingen van de afgelopen maanden maakt dat er reeds een vroegtijdige recessie in de koers ingerekend werd. Dit bleek dus nog te voorbarig en de lage koers geeft potentieel tot een opwaartse beweging in de korte termijn. Maar dat neemt niet weg dat de recessievrees nu volledig van de baan is. KBC Securities Global Equities behoudt het koersdoel van 105 dollar, maar trekt omwille van de recente koerszwakte het advies op naar “Kopen”. Weet echter dat een sentimentswijziging opnieuw zou kunnen wegen op de beurskoers, want die blijft sterk afhankelijk van de grillen van de consument. Tot dusver zien we echter dat de recessieschrik (nog even) in de prullenbak/koelkast mag.