Na BRICS en MAG7 is er TMICC, met vanillesmaak

Uit het departement: “The Magnum Ice Cream Company krijgt eigen vleugels”

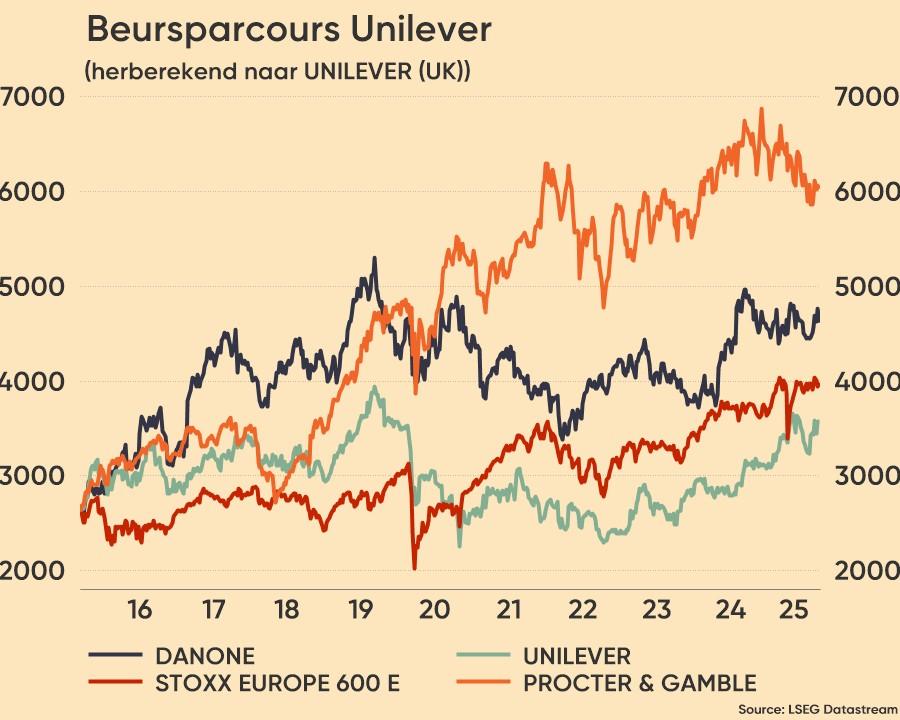

De afsplitsing van de ijskreemafdeling van Unilever komt er (eindelijk): aan, jawel. In dat verband gaf het management alvast meer inzichten over het nieuwste bedrijf dat zowaar op de Amsterdamse beurs zal noteren. De splitsingsoperatie van de wereldwijde marktleider, met topmerken zoals Magnum en Cornetto, staat ingepland midden november 2025 en is volgens KBC Securities Global Equities ‘strategisch zinvol’. Vraag is nu onder meer of de groep extra groei kan realiseren, en of de moderne afslankmiddelen niet te veel roet in het ijsje zullen strooien.

The Magnum Ice Cream Company (TMICC)

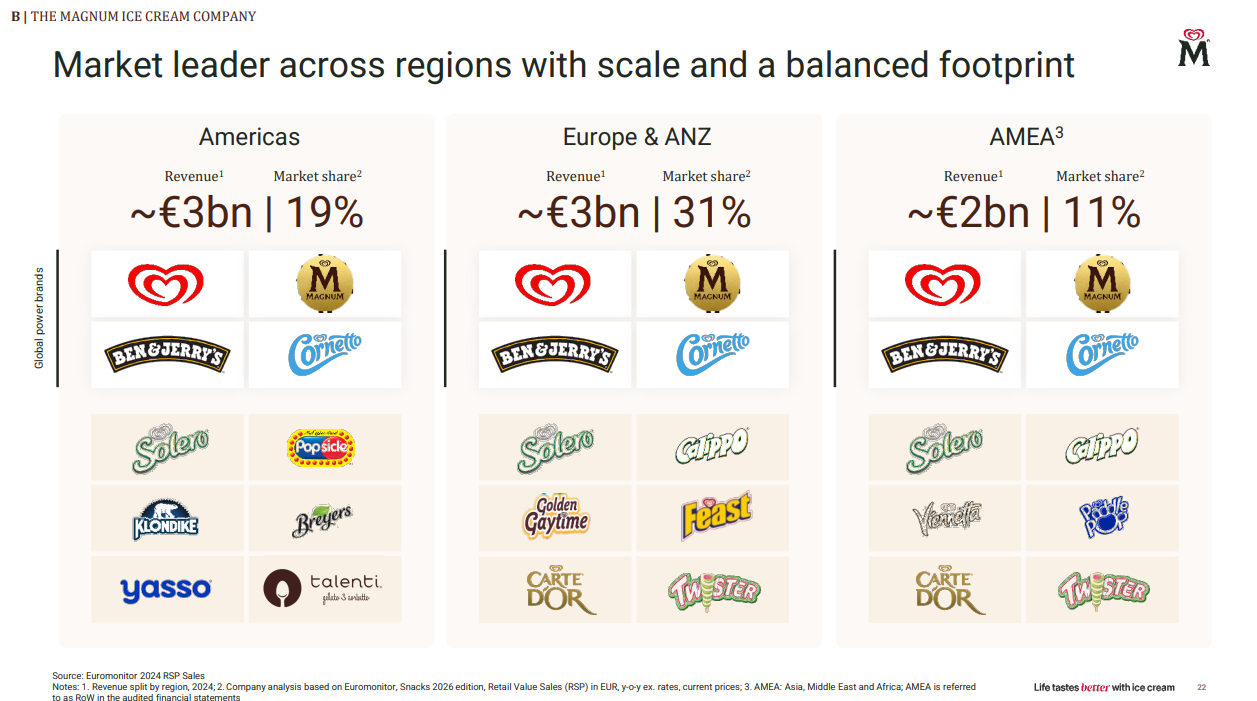

TMICC is grootste speler in de ijskreemsector wereldwijd, met een marktaandeel van 21%. Dat is vlot 2x groter dan de nummer twee, die luistert naar de naam Froneri. Topmerken van de groep zijn “The Heartbrand”, “Magnum”, “B&J” en “Cornetto”, die mee helpen om in 2024 in totaal 7,9 miljard dollar omzet te draaien. Dat leverde een operationele winst (EBITDA) op van 1,34 miljard dollar. Interessant om weten is 53% van de verkoop van TMICC plaatsvindt tussen mei en september.

Management mikt op een jaarlijkse groei van 3 à 5%

Die groei is niet fabelachtig te noemen, daar ligt wél in lijn met de markttrend voor de gehele ijskreemmarkt, die zo’n 3 à 4% bedraagt. De groei wordt aangedreven door zowel meer premiumisatie (lees: prijsstijgingen) als via makkelijkere beschikbaarheid (lees: volumestijging). Dat laatste wordt trouwens gedreven door groei via e-commerce en door het openen van nieuwe verkooppunten.

Aan de andere kant is er natuurlijk ook altijd wat neerwaartse druk op de groei, onder meer van de moderne afslankmiddelen van Novo Nordisk (Wegovy) en Eli Lilly (Mountajo). De groep verwacht slechts een zeer beperkte impact van deze (GLP-1): om en bij 0,5%, wat een lagere impact zou moeten zijn dan bij andere snacking categorieën. TMICC legt veel focus op Azië, waar de sterkste groei is en dat aan de hoogste marges, dankzij een uitgekiende supply chain strategie als belangrijk strategisch ankerpunt.

De visie van KBC Securities Global Equities

Uit de investment case van Unilever werd al duidelijk dat de afsplitsing van TMICC strategisch zeer zinvol zou zijn. Het bedrijf is dan ook marktleider in haar categorie en heeft de meeste premium merken in haar portefeuille. De huidige strategie van TMICC oogt solide en doordacht en dat is ook het geval voor de supply chain strategie, inclusief de manier waarop de groep per geografie de volumeverkopen wil verhogen.

Langs onze kant zijn we er ook van overtuigd dat TMICC als zelfstandig bedrijf dankzij meer focus en individuele gerichte supply chain meer toekomst heeft, dan als onderdeel binnen Unilever. Dit kwam ook duidelijk aan bod tijdens de presentaties van het management. Maar toch zijn er ook enkele punten waar investeerders zich zorgen om maken: ondanks hun premium portefeuille ziet management TMICC niet veel beter presteren dan de sector als geheel, de impact van de GLP-1 oogt heel vaag en werd deels afgewimpeld en de kosten van de afsplitsing met 800 miljoen euro ogen aan de hoge kant.

Desondanks blijft het grote plaatje positief ogen en kijken we uit naar een nieuwe grote IPO in Europa. KBC Securities heeft een ongewijzigd 'Kopen' advies voor Unilever, met ongewijzigd koersdoel van 52,50 Britse pond.