Mijnbouwers op een tweesprong

Uit het departement: “Metaalmarkten verkrappen en kapitaal roteert”

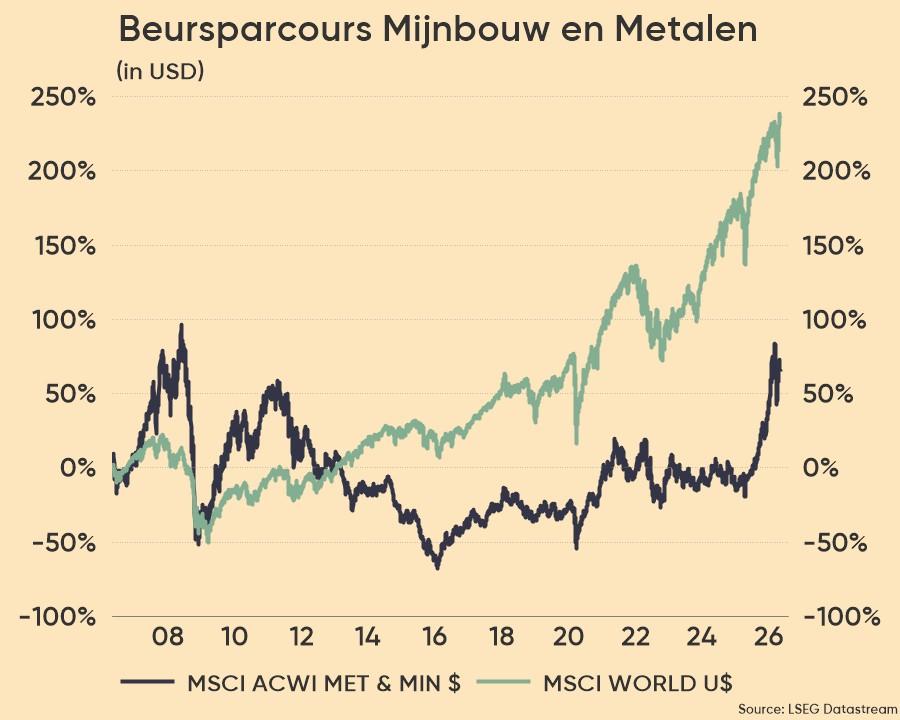

Gedurende een groot deel van het afgelopen decennium hebben wereldwijde mijnbouwaandelen moeite gehad om te ontsnappen aan de schaduw van de bredere aandelenmarkt. Zelfs tijdens perioden van stijgende grondstoffenprijzen zijn mijnbouwers er herhaaldelijk niet in geslaagd om door te breken, met name op de hoogtepunten van voor de wereldwijde financiële crisis. Het recente gedrag van de MSCI World Metals & Mining index volgt dat bekende patroon: een rally in de richting van de piek van 2008, een afwijzing en een scherpe pullback naar niveaus die we voor het laatst zagen in 2010. Maar onder dit ogenschijnlijk vastgeroeste technische verhaal beginnen de onderliggende krachten die de sector vormgeven er heel anders uit te zien.

Ondermaatse prestatie

Ten opzichte van de MSCI World index blijven mijnbouwers ondermaats presteren, niet alleen aandelen maar ook grondstoffen zelf. Die hardnekkige kloof weerspiegelt al lang de scepsis over kapitaaldiscipline, kosteninflatie en de cycliciteit van de vraag. De huidige cyclus wordt echter aangedreven door een aantal structurele krachten die moeilijk te verenigen zijn met het idee van een eenvoudige piek en ommekeer.

Dollar als schuldige

Eén belangrijke verschuiving vindt plaats op de valutamarkten. De Amerikaanse dollar, die traditioneel profiteert van geopolitieke stress en energieschokken, vertoont tekenen van kwetsbaarheid. Zelfs voor de terugkeer van Donald Trump op het politieke toneel waren centrale banken al begonnen met het diversifiëren van hun reserves weg van de dollar, grotendeels vanwege zijn buitensporige aandeel in de wereldwijde holdings.

Handelsverstoringen gericht op Azië en het Midden-Oosten hebben dat proces versneld, waardoor sommige centrale banken gedwongen zijn dollars te verkopen om hogere importrekeningen te financieren. Tegelijkertijd zijn de renteverschillen niet meer zo ondersteunend als in de beginfase van de Oekraïense oorlog, nu beleidsmakers buiten de VS een meer havikistische houding hebben aangenomen. Voor grondstoffen is een zwakkere dollar zelden een tegenwind.

Aanbodschok

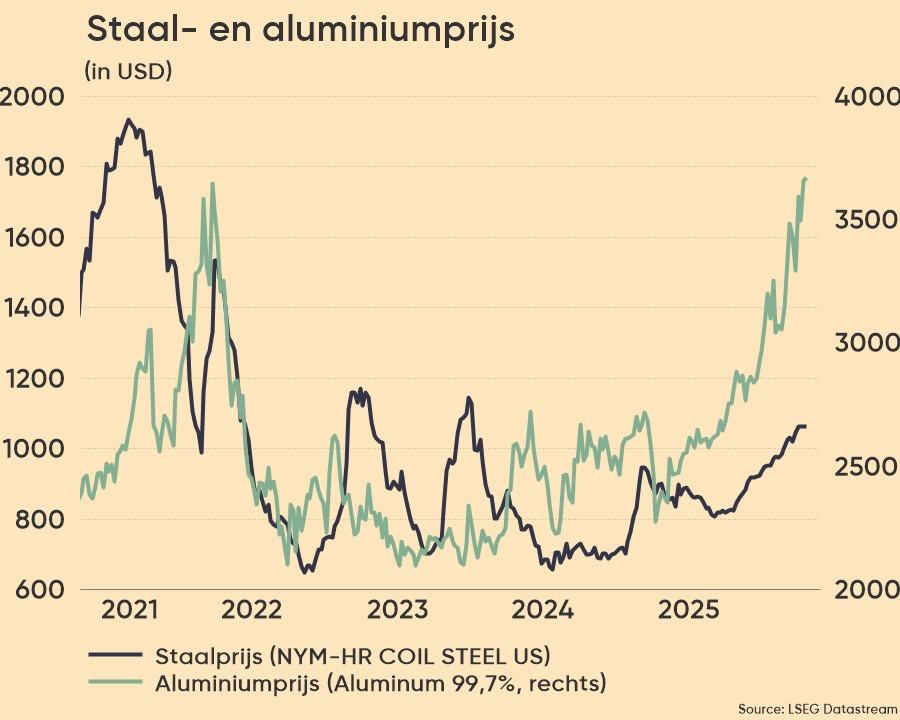

Aan de aanbodzijde blijven de omstandigheden krap in een brede waaier van metalen. De aluminiumproductie is getroffen door onderbrekingen in de Golf. Op de kopermarkten blijft er een tekort en de kosten, complexiteit en lange doorlooptijden die nodig zijn om nieuwe capaciteit op te starten, beperken de mogelijkheden voor een snelle aanbodreactie. Zelfs nikkel, dat tot voor kort structureel overbevoorraad leek, wordt krapper nu Indonesië zijn beleid aanpast en nu tekorten aan zwavelzuur de productie dreigen te beperken.

Grondstoffen voor iedereen

De vraag is echter waar het verhaal het duidelijkst afwijkt van eerdere cycli. Grondstoffen zijn niet langer het domein van specialisten en macro hedgefondsen. In het afgelopen decennium zijn ze op grote schaal toegankelijk geworden via ETF's en andere instrumenten, waardoor de beleggingsklasse voor een veel bredere beleggersbasis is opengesteld.

Na jaren waarin institutionele beleggers zowel grondstoffen als mijnbouwaandelen grotendeels negeerden, is de instroom onmiskenbaar positief geworden. De kracht van de onderliggende grondstoffenprijzen heeft een rol gespeeld, maar dat geldt ook voor een rotatie weg van delen van de technologiesector, waar zorgen over AI-gedreven concentratie en waarderingen de kop beginnen op te steken.

De angst voor vraagvernietiging blijft bestaan, vooral als de wereldwijde groei vertraagt. In de VS vertelt de vraag naar elektriciteit echter een ander verhaal. De snelle uitrol van datacenters heeft geleid tot wat velen beschrijven als een onverzadigbare honger naar stroom, waardoor de energie-infrastructuur een centraal politiek thema is geworden in de aanloop naar de tussentijdse verkiezingen. De elektriciteitsprijzen stijgen, de netwerken zijn overbelast en de investeringen hebben moeite om gelijke tred te houden.

Electrificatie

Naar verwachting zal alleen al de vraag naar stroom van datacenters in de VS tegen 2030 ongeveer 750 terawattuur bedragen. De geïnstalleerde capaciteit zal tussen 2025 en 2030 naar verwachting met bijna 200 procent stijgen tot ongeveer 95 gigawatt. Datacenters zijn nu al goed voor ongeveer 6 procent van de totale elektriciteitsvraag in de VS; tegen het einde van het decennium kan dat cijfer in de buurt komen van 11 procent.

Dit heeft directe gevolgen voor metalen. In de meest recente vooruitzichten van Deloitte voor de sector wordt opgemerkt dat de stijgende uitgaven voor datacenters en AI-gerelateerde infrastructuur de investeringscase voor koper en andere materialen die verband houden met het elektriciteitsnet en batterijen versterken. Terwijl de politieke weerstand tegen windenergie in delen van de VS sterk blijft, blijven investeringen in zonne-energie toenemen. Zoals China al heeft aangetoond, is de ontwikkeling van zonne-energie zeer metaalintensief, vooral in koper en aluminium, en het vereist een parallelle uitbreiding in batterijopslag, waardoor de vraag naar lithium toeneemt.

De VS vormen slechts een deel van het plaatje. Europa staat zelf voor een aanzienlijke uitdaging om het elektriciteitsnet uit te breiden, terwijl een groot deel van Azië buiten China ondergeëlektrificeerd blijft. Elektrificatie, en niet alleen de traditionele industriële cycli, wordt de bepalende factor voor de vraag naar metaal voor de rest van het decennium. Tegelijkertijd concurreren fysieke gebruikers van grondstoffen steeds meer met beleggers om het beperkte aanbod. Gezien de relatief kleine omvang van de grondstoffenmarkten kunnen zelfs bescheiden verschuivingen in de assetallocatie een buitenproportioneel effect hebben op de prijzen.

Mijnbouwaandelen merken de effecten al. De instroom van fondsen blijft sterk en zou verder kunnen versnellen als de dollar verder verzwakt en de grondstoffenprijzen stevig blijven. Het momentum zelf dreigt een katalysator te worden die beleggers dwingt hun blootstelling te herstellen na jaren van onderwogen positionering.

Staal is een genuanceerde casus

Zonder de hernieuwde onzekerheid als gevolg van de handelsmanoeuvres van Donald Trump zou de situatie opvallend constructief zijn. In Europa zijn de spreads voor producenten zoals ArcelorMittal in het eerste kwartaal sterk toegenomen, gesteund door maatregelen voor aanpassing aan de koolstofgrens en vooruitlopend op nieuwe handelsbeschermingsinstrumenten. SSAB zal waarschijnlijk profiteren van sterkere Europese prijzen en de eerste tekenen van herstel op de Amerikaanse plaatmarkten. Oorlogsgerelateerde verstoringen van de scheepvaart hebben ook gewerkt als een de facto barrière voor Chinese import.

De energiekosten stijgen, maar verbeterde spreads en volumes in Europa, Brazilië en Noord-Amerika wijzen op een sterker tweede kwartaal. De voorraden zijn laag en de handelsbescherming is veel robuuster dan voor de neergang van 2022. Het risico op langere termijn blijft de bredere economie, met name de mogelijkheid van een recessie in Europa, maar de sector zou een eventuele vertraging ingaan in een aanzienlijk betere vorm dan in vorige cycli.

De visie van KBC Asset Management

Veel van het goede nieuws is al terug te zien in de prijzen. Maar in een markt waar beleggers op zoek zijn naar blootstelling aan tastbare activa, kunnen fondsenstromen de doorslag geven. Tegen die achtergrond lijken mijnbouwers minder op een laatcyclische trade en meer op een sector die op het punt staat van een regimeverandering. Of de langverwachte doorbraak er komt, blijft onzeker, maar de krachten die nu spelen, suggereren dat dit niet langer een hoek van de markt is die beleggers zich kunnen veroorloven te negeren.