Mijnbouwcycli: omhoog, omlaag, herhalen maar

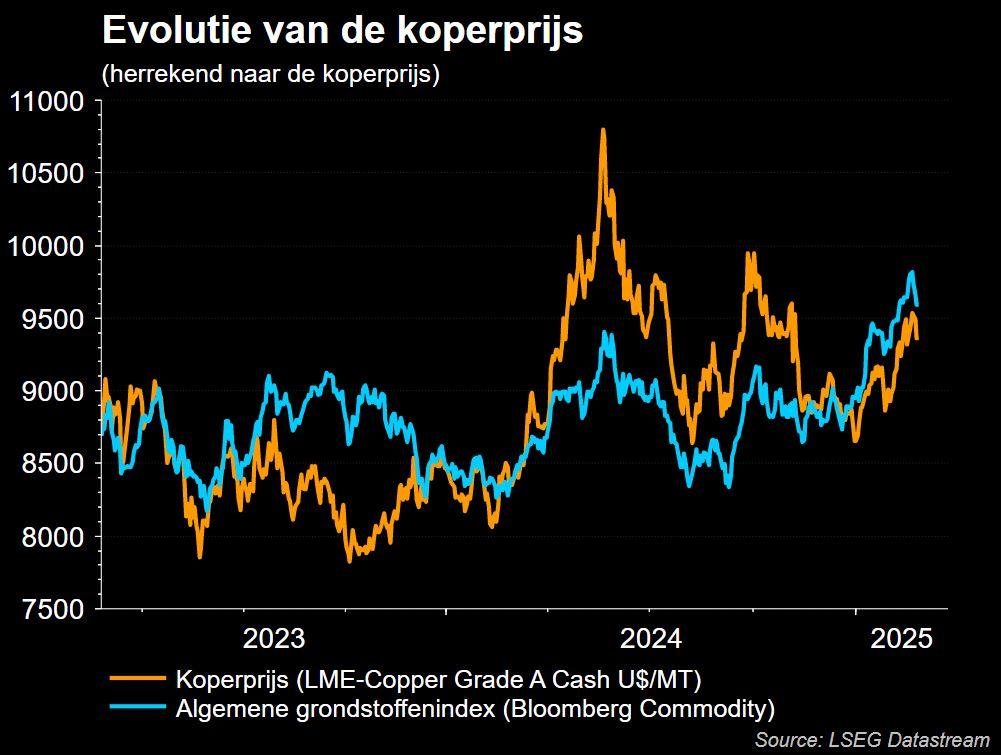

Uit het departement: “Koper en aluminium, daar gaat het om”

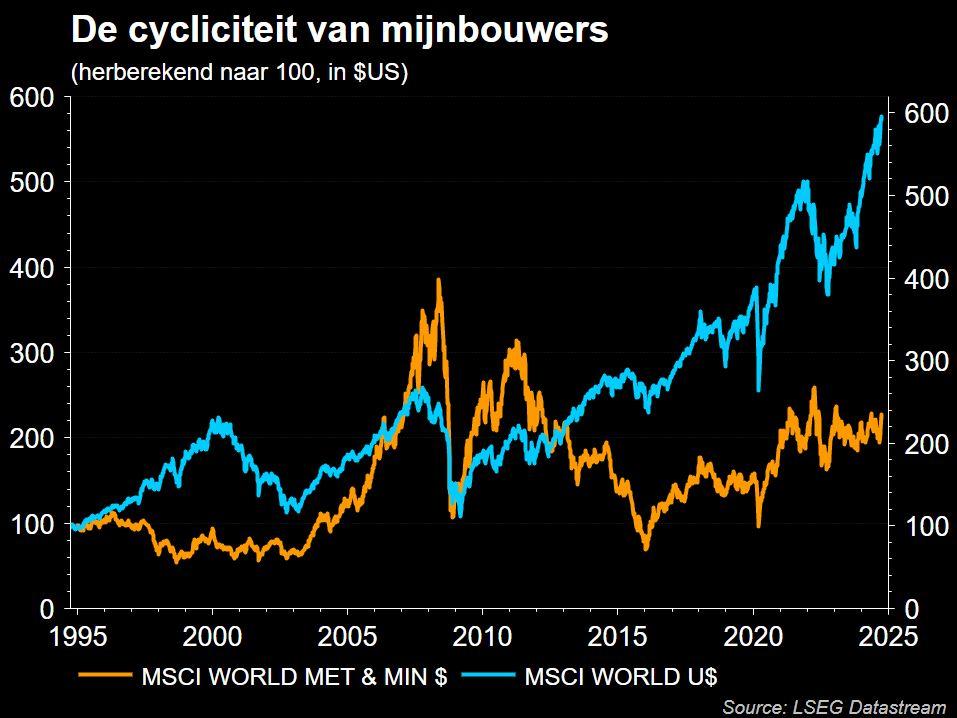

De ommekeer van de centrale banken en China's monetaire en fiscale bazooka om de economie weer op de rails te krijgen, hebben de mijnbouwindustrie op de radar van veel beleggers gezet. Ondanks het feit dat het een aantrekkelijke sector is in het licht van een economische opleving en verschillende metalen profiteren van de energietransitie, is het nog steeds een uiterst complexe sector om te doorgronden. Mijnbouw- en metaalproducerende bedrijven zijn overgeleverd aan de wetten van vraag en aanbod en volgen daarom de golven van de conjunctuurcyclus.

In tegenstelling tot "traditionele" industriële bedrijven zijn de winstmarges van mijnbouwbedrijven inherent cyclisch. Winsten en verkopen zijn onderhevig aan booms en busts, of, met andere woorden, perioden van ongewoon hoge winstgevendheid afgewisseld met perioden van aanzienlijke verliezen. Bedrijven hebben vaak weinig controle over deze cycli, aangezien elk bedrijf dat een grondstof verkoopt een "prijsnemer" is in plaats van een "prijsmaker". Voor de eindklant is er immers weinig verschil tussen een ton koper die wordt gedolven in Australië of Chili. De hoge variabiliteit van de bedrijfsresultaten betekent dat deze bedrijven niet kunnen worden gezien als een buy and hold-belegging, maar dat beleggers een instappunt moeten kiezen op basis van hun inschatting van de mijnbouwcyclus.

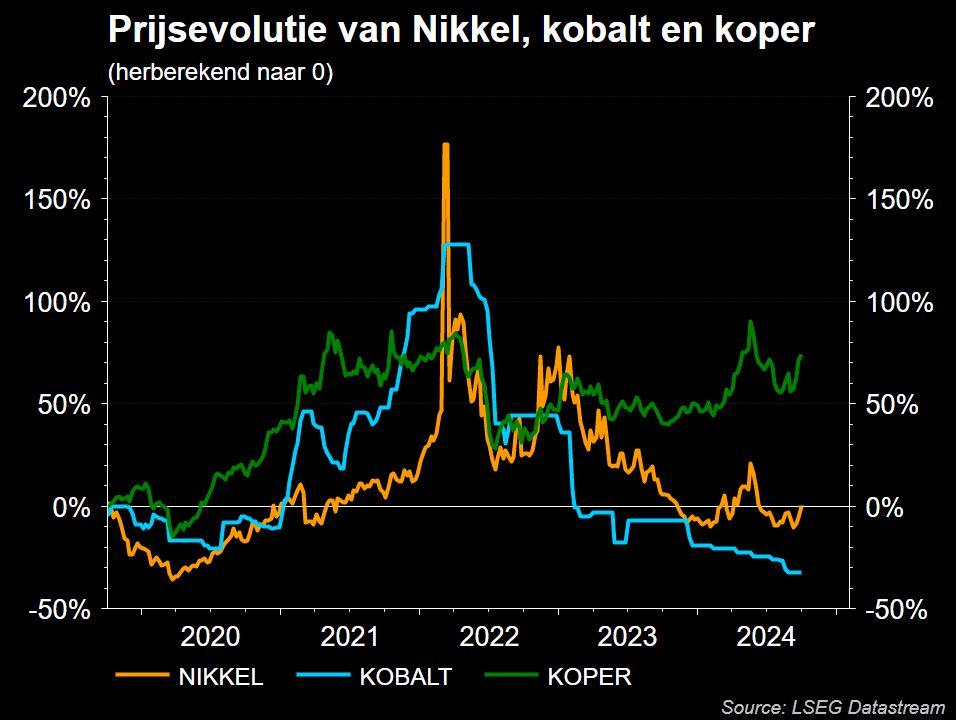

Een goed voorbeeld van deze boom en bust cycli speelt zich af vlak voor onze ogen. Kijk maar eens naar de nikkelprijzen in de afgelopen 4 jaar. Van 2020 tot 2022 schoten de nikkelprijzen door het dak door de doorbraak van EV's en batterijen voor energieopslag. Deze euforische fase leidde tot speculatieve kopers en een vloedgolf aan nieuwe productiecapaciteit. Vandaag zijn de prijzen terug op het niveau van voor de crisis en worden mijnen over de hele wereld gesloten omdat ze niet langer winstgevend zijn.

We bekijken hoe een 'traditionele' mijnbouwcyclus verloopt.

Fase 1: De vraag naar metalen drijft de prijzen op

Op korte termijn ligt het aanbod voor de meeste metalen relatief vast, omdat het tijd kost om nieuw land te verkennen, plannen te maken, een mijn te openen en productielijnen op te zetten. Het bouwen van een nieuwe kopermijn duurt bijvoorbeeld gemiddeld 15 jaar van begin tot eind. In een eerste fase, vlak na een baisse, is er vaak sprake van onderbezetting, zijn managementteams nog voorzichtig met het goedkeuren van nieuwe projecten en willen ze bewijs zien van een aantrekkende markt voordat ze investeren in extra capaciteit. De vraag kan echter relatief snel aantrekken tijdens een economisch herstel of de doorbraak van nieuwe technologie. Als gevolg daarvan kan het aanbod de stijging van de vraag niet bijhouden, wat leidt tot tekorten aan grondstoffen en paniekaankopen, waardoor de prijzen aanzienlijk stijgen.

Fase 2: De interesse begint toe te nemen en de overnameactiviteit neemt toe

In een tweede fase proberen mijnbouwers hun bestaande mijnen op volle capaciteit te laten draaien om aan de vraag te blijven voldoen en krijgen CEO's er meer vertrouwen in dat de hoge prijzen nog wel even zullen aanhouden. Het hernieuwde optimisme zorgt voor meer exploratie en investeringen worden toegewezen aan bepaalde projecten die eerder onrendabel werden geacht.

In dit stadium zien we ook een toename van overnames omdat bedrijven de opgebouwde cash uit fase 1 aan het werk zetten en snel willen groeien (het is veel sneller om een bestaande mijn te kopen dan om een nieuwe te bouwen). We zien dit vandaag gebeuren in de kopermarkt, waar grote mijnbouwbedrijven op zoek zijn naar bestaande projecten om over te nemen om snel in te spelen op de stijgende vraag naar het "groene" metaal.

Fase 3: Veel capaciteit komt tegelijk online

In dit stadium beginnen er barsten te ontstaan. Door de lange ontwikkelingsfase gaan veel projecten tegelijk in productie. Managementteams onderschatten ook vaak hun concurrenten en overschatten hun eigen activiteiten en competenties. Er worden vaak vergelijkbare projecten ontwikkeld en banken vallen over elkaar heen om ze te financieren.

Een ander gevolg van lange doorlooptijden is dat veel nieuwe mijnen online komen in een totaal andere marktomgeving dan toen de oorspronkelijke plannen werden opgesteld. Een goed voorbeeld is het vrij kleine bedrijf Jervois Global dat eerder dit jaar de opening van een nieuwe kobaltmijn in de VS opschortte nog voordat er één gram kobalt naar boven was gehaald. Op het moment dat de mijn werd ontworpen en het grondwerk werd gestart, was de kobaltprijs drie keer zo hoog als nu.

Bijgevolg beweegt de markt in dit stadium vaak van een tekort aan metalen naar een overschot omdat het aanbod dat online komt de groei van de vraag overtreft, wat resulteert in een scherpe daling van de prijs.

Fase 4: Minder rendabele mijnen worden gesloten en nieuwe projecten worden stopgezet

In fase 4 proberen mijnbouwers er alles aan te doen om hun productie op gang te houden door te snijden in de kosten, mensen te ontslaan, nieuwe exploraties te annuleren en capaciteitsuitbreidingen op de lange baan te schuiven. Overaanbod en hoge voorraden bij distributeurs drukken de prijzen en dwingen minder rendabele mijnbouwactiviteiten tot sluiting.

We zien dit vandaag gebeuren bij batterijmaterialen zoals nikkel en lithium, waar de vooruitzichten op een jarenlange dubbelcijferige groei van de vraag hebben geleid tot een hausse aan nieuwe projecten. Door een vertraging van de economische groei en een tragere acceptatie van elektrische voertuigen is de vraag echter sterk afgenomen, waardoor de wereld met een aanzienlijk overaanbod van batterijmaterialen zit. Als gevolg daarvan hebben we de afgelopen maanden gezien dat mijnbouwers overheidssteun hebben gezocht en bepaalde activiteiten hebben gesloten.

Fase 5: Capitulatie

De laatste fase in de mijnbouwcyclus is capitulatie, waarbij de producenten met hogere kosten hun mijnen inperken om geld te besparen en het bedrijf draaiende te houden. Vaak zien we ook dat producenten met lagere kosten hun productie verhogen ondanks lagere prijzen in een poging om absolute winsten te behouden. Dit leidt echter onvermijdelijk tot een verdere neerwaartse druk op de prijzen en meer pijn voor de producenten met hogere kosten.

Het oude adagium in de mijnbouw is "De remedie tegen lage prijzen is lage prijzen". In de laatste fase wordt het aanbod door mijnbouwers van de markt gehaald en sluiten raffinaderijen hun deuren. Bedrijven hebben het vertrouwen volledig verloren en gebruiken financiering, die normaal bedoeld was om nieuwe projecten te ontwikkelen, om het bedrijf in leven te houden tot de volgende cyclus. Opportunisten en junior mijnbouwers (jonge, vaak kleine mijnbouwbedrijven) profiteren van de situatie en kopen activa van wanhopige bedrijven tegen een fractie van hun oorspronkelijke waarde, waarmee ze de basis leggen voor fase 1. En de cyclus begint opnieuw. En de cyclus begint opnieuw.

De visie van KBC Asset Management

In het WeShape fonds proberen we ons niet te laten leiden door krantenkoppen of hypes, maar ons altijd bewust te zijn van de huidige metaalcyclus en de dynamiek die vraag en aanbod beïnvloedt. Daarom verkiezen we vandaag koper en aluminium boven ijzererts en batterijmaterialen.