Metal meltdown: waarom?

Uit het departement: “Margin calls, winstnemingen, Fed-bestuur en economische signalen”

De grondstoffenmarkten maken “één van de meest dramatische omwentelingen in decennia” mee, als we tenminste de media geloven. Zo hard de prijs van onder meer goud, zilver, koper - edelmetalen én basismetalen - stratosferisch stegen, zo hard stortten ze de voorbije twee dagen in. Van recordhoogten naar een pijnlijk dal, via “gedwongen verkopen”, regulatoren die ingrijpen kost die daling ondertussen meer dan 10 biljoen dollar marktwaarde. En toch is dit gewoon een gezonde, maar tijdelijke, correctie van een oververhitte rally. Met de aanstelling van Warsh was er de “trigger die gezocht werd. Nadien zorgden de “leveraged” en speculatieve posities - zeker bij zilver - voor stevige verliezen.

Goud, zilver en koper in duikvlucht

Vorige week vrijdag, 30 januari:

- De goudprijs kelderde met 12%, goed voor de ergste daling op één dag sinds het begin van de jaren 1980. Een topkoers van net geen 5.600 dollar per ounce werd ingeruild voor een prijs van lom en bij de 4.900 dollar, tot 4.745 dollar op de Comex-handelsbeurs.

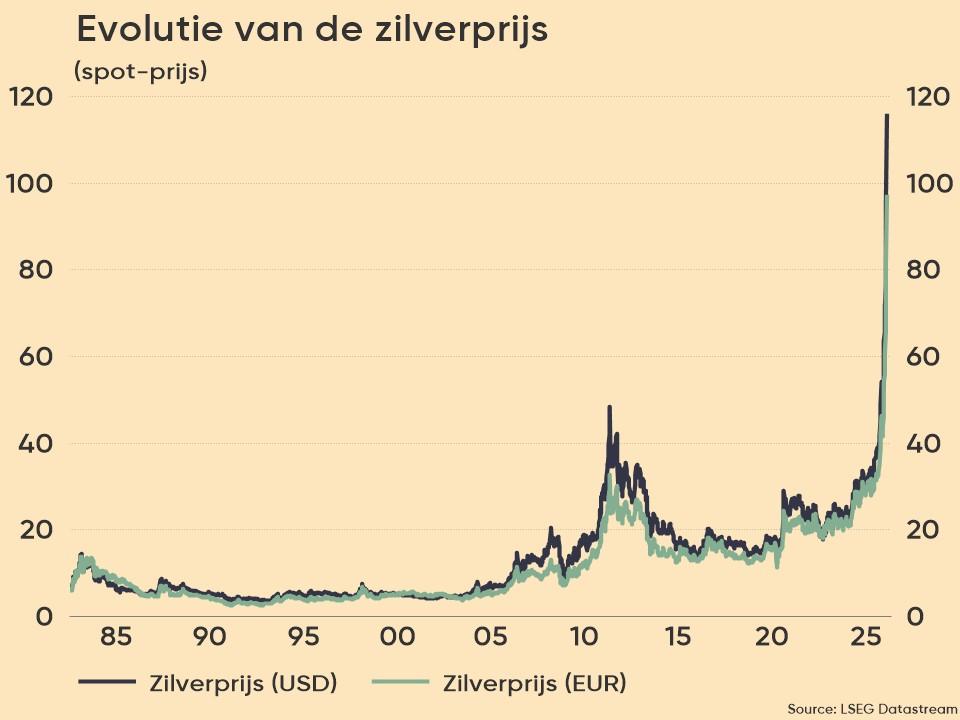

- Zilver onderging een nog brutaler lot en kelderde 26% tot 36% in zijn grootste dagelijkse daling ooit, waardoor weken van parabolische winsten werden uitgewist. De zilverprijs sloot rond 78 dollar per ounce nadat het slechts enkele dagen eerder kort 121 dollar had aangetikt.

- Koper, dat vaak "Dr. Copper" wordt genoemd vanwege zijn rol als economische indicator, deed het relatief beter, maar verloor nog steeds bijna 5% tot 5,62 dollar per pond, na een terugval van recordkoersen die iets boven 14.500 dollar per ton uitkwamen.

Vannacht, 2 februari:

Overloopeffecten hielden de Aziatische handel vannacht bezig, zodat de goudprijs verder daalde naar 4.499 dollar en de zilverprijs bleef kelderen tot 72,63 dollar, om nadien erg bescheiden te herstellen. En die effecten zien we in de hele wereld. Zo daalde de prijs voor de MCX goudfutures in India met 11.000 roepie tot 159.984 roepie per 10 gram, terwijl de zilverfutures met 68.000 roepie kelderden naar 334.503 roepie per kg.

Oorzaak van de crash?

Goud en zilver profiteerden van veilige haven stromen te midden van geopolitieke spanningen, een verzwakkende Amerikaanse dollar en verwachtingen van een meer accommoderende Federal Reserve onder mogelijk nieuw leiderschap. De explosie van koper werd aangedreven door de exploderende vraag van AI-infrastructuur, uitbreiding van het elektriciteitsnet en elektrische voertuigen, nog verergerd door instortende voorraden. En speculatiedrift, vooral van Chinese investeerders, stuwde zilver voor het eerst tot boven 120 dollar, goed voor een stijging van 250% in het afgelopen jaar.

In totaal heeft de ineenstorting voor meer dan 8 biljoen dollar aan marktwaarde uitgewist, waarbij goud goed was voor 5,5 biljoen dollar en zilver voor 2,5 biljoen dollar aan verliezen. Die cijfers moeten we afzetten tegenover de recente forse rally, zodat er op jaarbasis nog steeds een pak winst overschiet (+61% voor goud en +138% voor zilver).

De structurele kwetsbaarheid van zilver maakte de rest van de markt vatbaar voor volatiliteit. Zilver heeft immers een dubbele rol als industrieel metaal (gebruikt in zonnepanelen en elektronica) en monetaire hefboom (bescherming tegen gerommel bij de Fed of een dalende dollar). Beide factoren maken dat hoge zilverprijzen substitutie aanmoedigen, wat mee helpt verklaren waarom ook andere metalen stevig duurder werden.

In tweede instantie verwijzen nogal wat marktspelers naar een combinatie van winstnemingen aan het einde van de maand, moment waarop ook nogal wat futures aflopen, én een plots herstel van de Amerikaanse dollar na de ietwat verrassende (maar ook bevrijdende) benoeming van Kevin Warsh als voorzitter van de Fed. Daarmee kiest president Trump eerder voor een centrumfiguur die niet per sé de rente verder wil doen kelderen, wat de vrees voor een afbrokkeling van de onafhankelijkheid van de Fed meteen fors verminderde. Tot slot kwamen er ook wat strengere regels met betrekking tot de metaalmarkten.

Margin calls

Een ander aspect dat de plotse crash helpt verklaren is te vinden in het doldrieste gebruik van hefbomen, zeg maar schulden. Zo kunnen op de futuresmarkten posities aangehouden worden met marges van slechts 5% à 10% van de contractwaarde. Vooral op de zilvermarkt gebruikten speculanten stijgende hefboom. Eens de prijzen begonnen dalen, dwongen zogenaamde margin calls tot liquidaties, waardoor een zichzelf versterkende neerwaartse spiraal ontstond: dalende prijzen zorgden voor meer calls, wat leidde tot meer verkopen.

Dat versterkte de volatiliteit en de omvang van de posities die plots moeten worden gesaldeerd, waarmee een gewone correctie veranderde in een heuse ineenstorting. Deze “zelfvoedende volatiliteit “ wordt tot slot nog wat erger gemaakt omdat fondsen die trends opvolgen en die volatiliteitsgerichte strategieën hanteren hun blootstelling eveneens moeten verlagen, simpelweg omdat de prijs daalt.

Regelgevers in actie: China en CME

En dan zijn er nog regelgevers. In China legden de autoriteiten op 30 januari de handel stil in vijf grondstoffenfondsen, waaronder het UBS SDIC Silver Futures Fund - het enige zuivere zilverfonds van het land. En dat was al de tweede opschorting sinds 22 januari, bedoeld om de “beleggingsgekte” af te koelen. Die gekte was zichtbaar in premies die tot 36% boven de onderliggende activa stegen, terwijl Chinese exportbeperkingen op zilver het aanbod op de markt al erg krap hadden gemaakt. De regelgever wilde en wil bewust zeepbellen voorkomen en beleggers te beschermen tegen net dit soort zware verliezen.

Aan de andere kant van de Stille Oceaan verhoogde de Chicago Mercantile Exchange (CME) de margevereisten twee keer in drie dagen, met ingang na het slot van 2 februari. Zo stegen de goudmarges van 6% naar 8% (of 8,8% voor verhoogd risico), zilver van 11% naar 15% (16,5% verhoogd). Zelfde scenario voor platina, palladium en koper, waardoor handelaren in alle gevallen meer onderpand op tafel moesten leggen. Die beperkingen leidden tot preventieve verkoop, wat de daling natuurlijk nog versnelde.

Gevolgen en conclusie

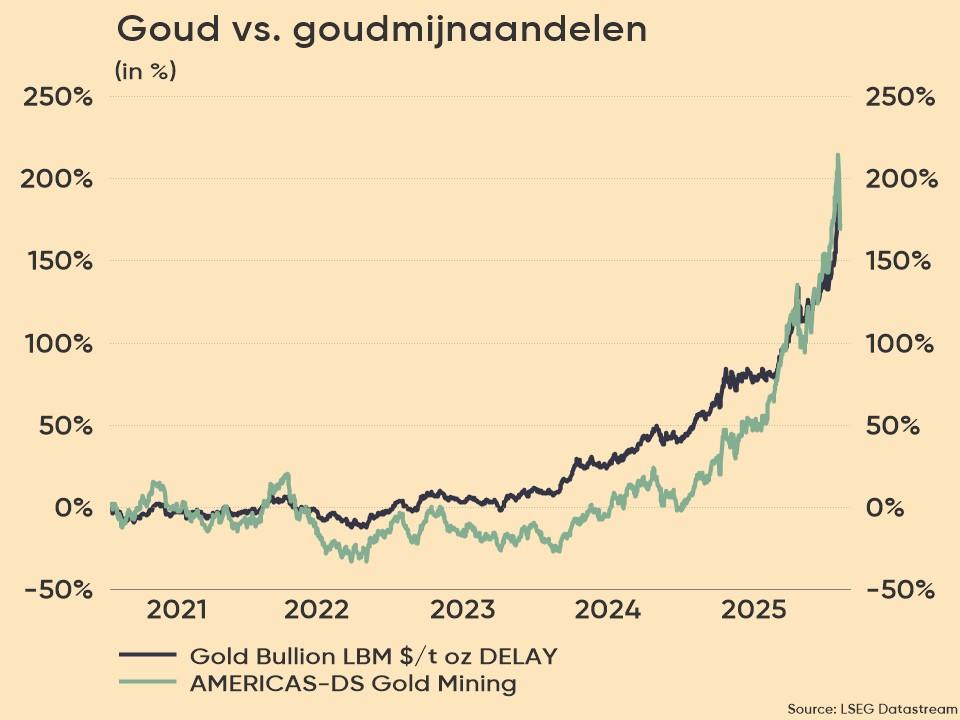

De gevolgen van de huidige crash vallen nog te bezien, en hangen vooral af van het verdere verloop. Maar in eerste instantie werden ook mijnbouwaandelen massaal verkocht op vrijdag, met name producenten van edele metalen. Kopermijnbouwers hielden beter stand, maar de trend was niettemin duidelijk: winstnemingen, en die kunnen de komende dagen aanhouden. We zagen ook een duidelijke stijging van het aantal verkochte aandelen via de verhandelde volumes op de Nasdaq en de S&P500. Ook hier geldt dat en plotse liquiditeitskrapte de liquidatie aanjoeg.

Maar dat alles ontkracht de langetermijn case voor edele metalen en basismetalen. Zo blijft de vraag vanuit de AI-sector erg hoog, is er een duidelijke noodzaak voor een pak meer hernieuwbare energie en blijft de kans op monetaire versoepeling (lees: renteverlagingen) bestaan. Maar even zo goed is dit soort volatiliteit een duidelijke herinnering aan d kwetsbaarheid van activa die snel in waarde stijgen. De onzekerheid omtrent het Fed-beleid, de massaal opgebouwde overheidsschulden in combinatie met aanhoudende en vaak oplopende begrotingstekorten blijven hand in hand met onzekerheid over de geopolitiek en geostrategie.

Correcties zijn van alle tijden, net zoals marktrotaties dat zijn. Ook in 2026. KBC Asset Management is alvast van mening dat de opwaartse trend kan hernemen, aangezien het fundamentele plaatje nog steeds intact is. Op korte termijn dienen we de dollar echter goed in de gaten houden, want dat zal de komende dagen dé bepalende factor zijn.