Meta Platforms: winst-, omzet-, maar ook investeringsgroei

Uit het departement: “Metaverse 2.0?”

Meta Platforms stelde de investeerders gisteren na het sluiten van de markt stevig teleur met de melding dat de kosten op vlak van AI zullen stijgen, ondanks de groep met een solide cijferset op de proppen kwam. De koers dook nabeurs vlot 15% lager, waardoor er bijna 200 miljard dollar van de beurswaarde werd afgetrokken. De vrees is namelijk dat de stijgende kosten van AI de voordelen ervan overstijgen. De moeder van Facebook en Instagram is zo nog ongeveer 1 biljoen dollar waard.

Samenvatting van de resultaten

Meta rapporteerde over het eerste kwartaal een omzet van 36.5 miljard dollar, een stijging met 27% en grotendeels in lijn met de consensus. Die stijging was mede te danken aan Chinese adverteerders (zoals Temu), zodat ook de operationele winst met een bereforse 91% aandikte tot 13.8 miljard dollar. Dat was meer dan de verwachte 13,3 miljard dollar. Gedurende het kwartaal kocht Meta voor 14,6 miljard dollar eigen aandelen in, wat na annulering de winst per aandeel in de toekomst verder moet aandikken.

Vooruitzichten

Voor het lopende (tweede) kwartaal verwacht Meta een omzet tussen 36,5 en 39 miljard dollar, wat neerkomt op een groei van 23% gemeten op het middelpunt van deze vork. Beleggers hadden gehoopt op circa 24%.

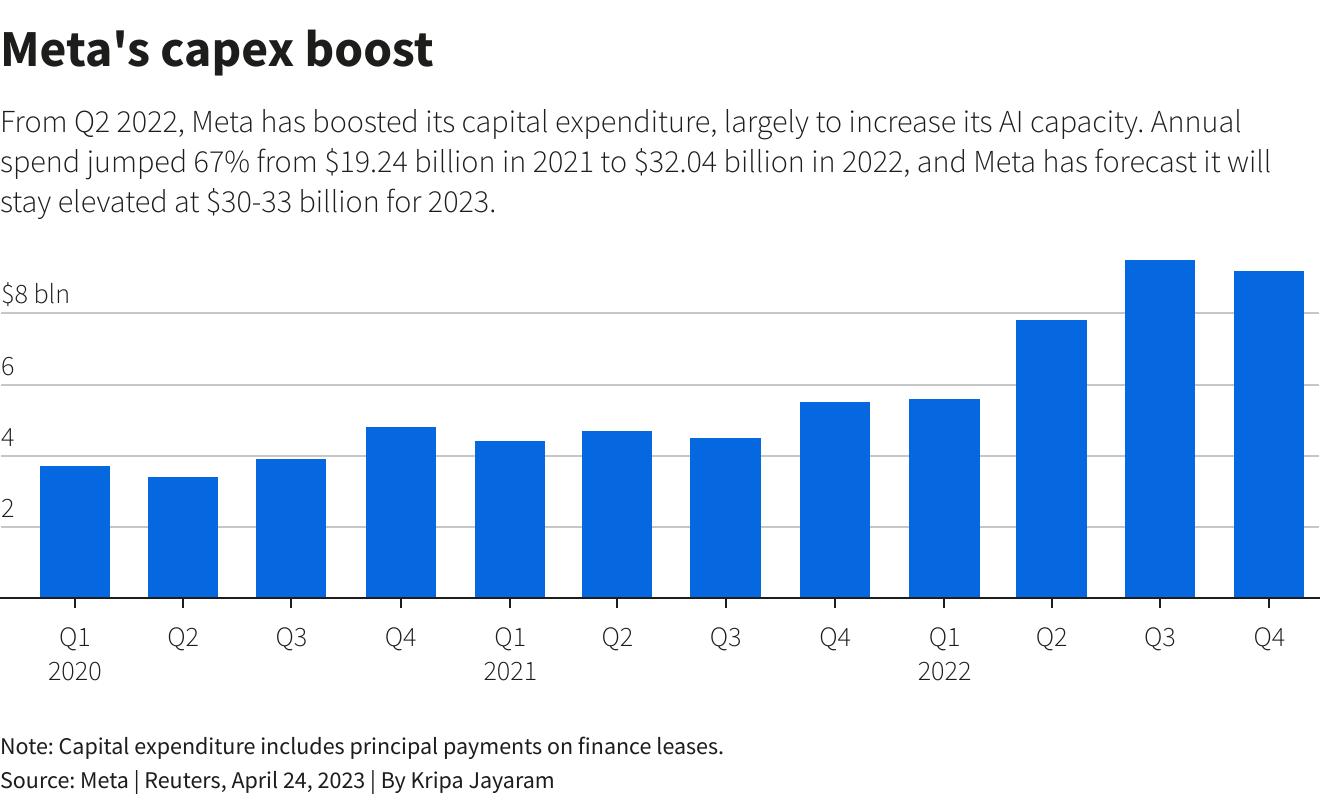

Voor heel 2024 verwacht Meta dat de totale kosten tussen 96 en 99 miljard dollar zullen landen, terwijl eerder op 94 à 99 miljard dollar werd gemikt. Ook werd de prognose voor de kapitaalsinvesteringen fors opgetrokken van 30 à 37 naar 35 à 40 miljard dollar. Meta gaf bovendien mee dat die investeringen in 2024 waarschijnlijk nog hoger zal liggen om de investeringen in servers en datacenters te bekostigen. Die zijn nodig voor de uitrol van (Generatieve) AI, wat uitstekend nieuws is voor beleggers in onder andere Nvidia en AMD.

De visie van KBC Securities Global Equities

We kregen solide eerste kwartaal resultaten aangereikt. Ook de prognose voor het tweede kwartaal was zeker niet beduidend lager dan de consensus. Maar gezien de koersstijging van bijna 40% sinds begin dit jaar lagen de verwachtingen bij beleggers hoger de officiële analistenverwachtingen.

Dé grote afknapper voor beleggers was de forse stijging van de verwachte investeringen. Die werd al voor het tweede kwartaal op rij opgetrokken en dus vrezen beleggers dat na de metaverse, nu ook Generatieve AI een nieuw duur project wordt waar maar weinig inkomsten zullen tegenover staan.

Tijdens de conference call probeerde Zuck de gemoederen te bedaren: ‘Slimme investeerders kunnen zien dat het product (Generatieve AI) aan het opschalen is en dat er een duidelijk monetiseerbare opportuniteit ligt, en dit nog voordat de inkomsten werkelijkheid worden’. Een deel van het recente succes van Meta is volgens hem te danken aan de integratie van (Generatieve) AI in zijn producten.

Wat met de toekomst?

Op korte termijn verwacht KBC Securities we dat Meta het goed zal blijven doen. De bezorgdheden liggen eerder in de toekomst:

- Een moeilijkere vergelijkingsbasis in de tweede jaarhelft

- Het is lastig om nog nieuwe gebruikers te vinden omdat de groep er al 4 miljard heeft op dagbasis

- Er komt meer en meer focus te liggen op privacy vanwege de regulator. En dat kan het businessmodel ondermijnen.

Deze redenen, in combinatie met de cijfers en de vooruitzichten, verklaren waarom KBC Securities het koersdoel verlaagt van 450 naar 440 dollar per aandeel. Het “Houden”-advies blijft wel behouden.