Oliepaniek en rentevrees, deel zoveel

Uit het departement: "Beursblik in een notendop"

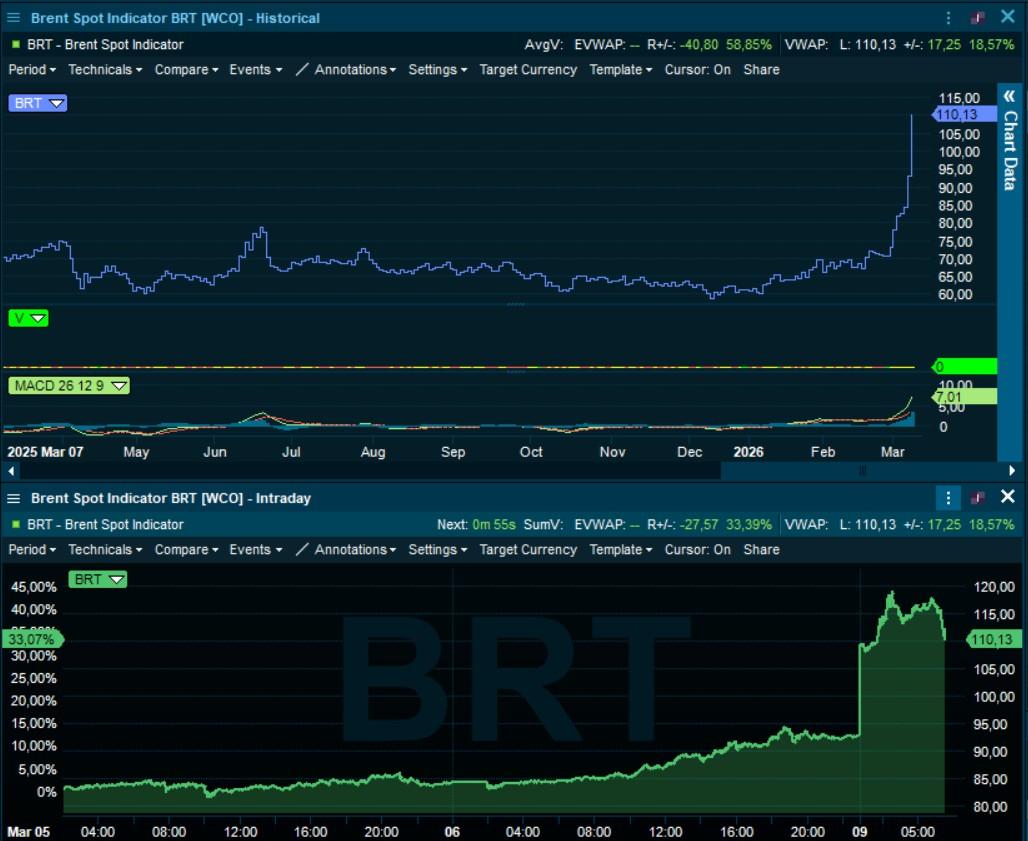

Wat een lenteweekend was het in België, was een barbecue in Iran. Zaterdag zetten Israëlische aanvallen op 30 Iraanse oliedepots het land in lichterlaaie. Terwijl de milieubewuste Westerse wereld zich afvraagt hoeveel extra zonnepanelen er nodig zijn om die CO2-uitstoot te compenseren, joeg de financiële wereld de olieprijs liefst 15,6% tot 118,6-dollar omhoog, om nadien ietwat te milderen tot 110,2 dollar.

De goudprijs daalde dit weekend licht (-0,72% tot 5.121 dollar), terwijl de euro (-0,44%, €1 = 1,1567) en het pond (-0,6%, £1 = $1,3327) verder verzwakten tegenover de dollar. Bitcoin en Ether bleven afzijdig op respectievelijk 67.829,90 en 3.192,30 dollar.

De bewegingen op de rentemarkt houden dan ook aan. De twee- en tienjaarsrente blijven stijgen, zowel in Europa als in de VS. In Duitsland schiet de kortetermijnrente vanochtend 15 basispunten hoger tot 2,92% en 6 basispunten tot 2,46% op 10 jaar. In de VS zullen we later vandaag ook zo’n beweging zien.

Nog belangrijker dan de hogere olieprijs is dat de VS ‘verbijsterd’ bleek over de actie van Israël. Dat is meteen de eerste significante onenigheid tussen de bondgenoten, wat de vraag opnieuw stelt of er plan is, wat dat plan is, en wat het sein kan zijn opdat de aanvallen stoppen. Voor de VS gingen de calamiteiten dit weekend alvast “veel verder” dan wat Israël had aangekondigd. “We denken niet dat het een goed idee was”, zo klonk het in Washington, omdat Trump de olie wil redden, niet verbranden. En hogere benzineprijzen in de VS stroken niet met ’s mans streven naar lagere Amerikaanse inflatie. De tussentijdse verkiezingen lonken.

Daar waar de Europese beurzen de nieuwe week al in het rood eindigden (Euro Stoxx 600 -1%, DAX -1%), BEL20 BEL20 -1,3%) zette Wall Street die correctie flauwtjes door (S&P500 -1,3%, Nasdaq -0,15%). Maar in Azië sloeg de sfeer pas helemaal om door de oliepiek, de globale rentevrees, Chinese groeizorgen en een correctie in de technologiesector. Grote verliezers waren onder meer Pakistan (-7,1%), Vietnam (-6,5%), Zuid-Korea (-6,7%), Taiwan (-4,9%), Japan (-4,4%) en in minder mate Hongkong (-1,9%) en China (-1,05%).

Amerikaans arbeidsmarkt zet zijn dipje verder

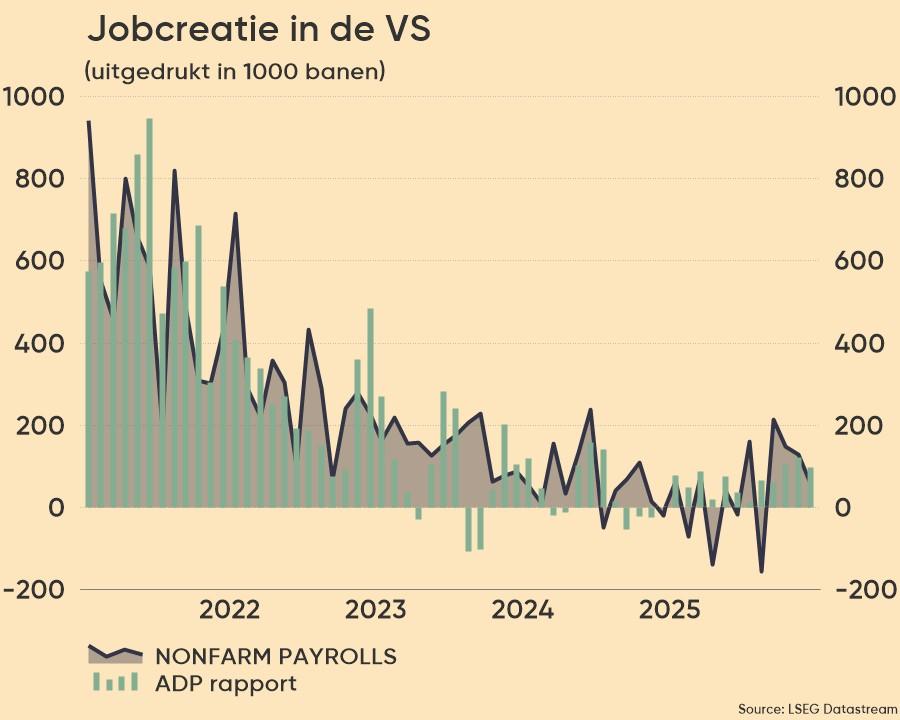

De Amerikaanse economie verloor in februari 92.000 banen, terwijl op een toename met 60.000 stuks werd gemikt. Dat is de opeenvolgende maand waarin de werkgelegenheid daalde, en dat is nog maar de eerste keer sinds de coronapandemie van 2020. De werkloosheidsgraad steeg daardoor van 4,3% naar 4,4%. Die data staan opnieuw haaks op het de boodschap van het officieuze ADP-banenrapport, dat een week geleden februari nog als topmaand bestempelde.

De verloren banen vinden we in de zorgsector, IT, de overheid, de transport- en logistieke sector én de industrie. Om het nog wat erger te maken werd ook de banengroei in december herzien van bijgesteld +48.000 naar -17.000, terwijl het cijfer over januari van +130.000 naar +126.000 werd gecorrigeerd. Over heel 2025 bleef de netto banengroei op de loonlijsten nagenoeg nihil.

Groei vs. inflatie

Zo’n zwakke arbeidsmarkt zou in quasi alle omstandigheden het licht op groen kunnen zetten voor een renteverlaging door de Fed, en doet dat mogelijk ook, maar de fors hogere energieprijzen van de laatste weken maken dat er net een rem op de inflatie zou moeten komen in de vorm van hogere rentes. Stagflatie, dus, zodat onze gedachten uitgaan naar die arme Fed-topman Jerome Powell. Al tijdenlang wordt de man verguisd door de president die hem überhaupt in het zadel heeft geholpen én die al een jaar aanklaagt dat de Fed véél te laat is om de rente te verlagen. En net nu er argumenten zijn om de Bede van Trump in te willigen, kijken we aan tegen een inflatiepiek omwille van de olie- en gaspiek, zodat de rente de facto omhoog riskeert te moeten worden gebracht. Maar dat riskeert dan weer om de groei te fnuiken. Toestanden.

De bewegingen op de rentemarkt houden dan ook aan. De 2- en 10-jaarsrente blijven stijgen, zowel in Europa als in de VS. In Duitsland schiet de korte termijn rente vanochtend 15 basispunten hoger tot 2,92% en 6 basispunten tot 2,46% op 10 jaar. Ook in de VS zullen we later vandaag zo’n beweging zien.

Sire, er is weer inflatie in China

Afsluiten doen we in China, waar vannacht de inflatiedata over februari werd gepubliceerd. En dat werd een verrassing van formaat. De teller steeg op jaarbasis van 0,2% in januari naar 1,3% in februari 2026, het hoogste cijfer sinds januari 2023 en ver boven de verhoopte 0,8%. De voedselprijzen vertoonden de sterkste stijging sinds oktober 2024, terwijl de non-food inflatie aantrok tot 1,3%. De kerninflatie steeg zelfs met 1,8% op jaarbasis, de sterkste stijging sinds maart 2019. Zou de machine ginder dan toch eens in gang geraken?

Wat mag u vandaag verwachten?

Qua kalender hebben we weinig opwindends te melden. We kijken uit naar de inflatieverwachtingen in de VS, al dateren die nog van voor de oorlog in Iran. Japan leverde al wat arbeids- en inkomenscijfers voor januari aan, terwijl de Eurozone een update in petto heeft van het investeerdersvertrouwen en Duitsland met fabrieksorders en industriële productie uit januari op de proppen komt. Het VK rondt af met het S&P Global–KPMG–REC arbeidsmarktrapport.

Bedrijfsresultaten komen er vandaag van GEA Group, Hewlett Packard en Viomi Technology.