Weerbaarheid ondanks rentepiek

Uit het departement: "Beursblik in een notendop"

Hernieuwde spanningen in het Midden-Oosten drukten de sfeer, terwijl de olieprijzen fors doorstegen de aandelenmarkten opnieuw onder druk kwamen te staan. Van paniek was geen sprake, dat niet, maar Trump’s One Braincell Show op de Navo-top kwam wél als een verrassing. De Vredespresident gooide het fragiele staakt-het-vuren met Teheran in de prullenbak en lanceerde voor een tweede dag op rij aanvallen op Iraanse doelen om de Iraanse aanvallen op de commerciële scheepvaart in de Straat van Hormuz te vergelden.

Obligaties in ‘high alert’-modus

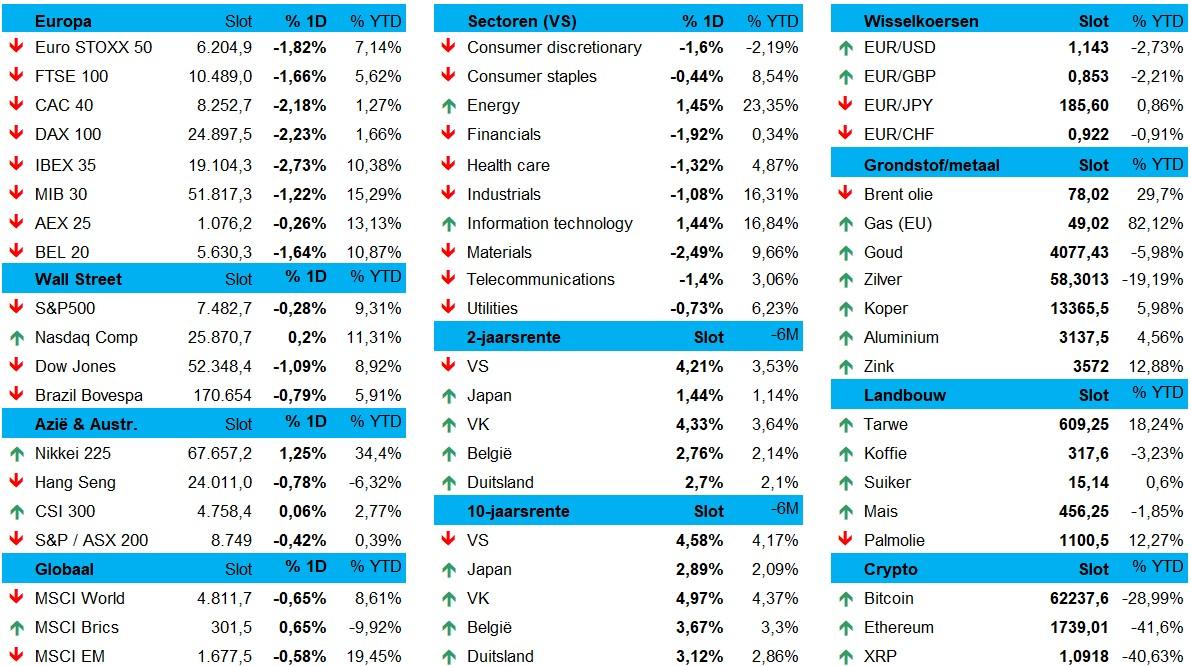

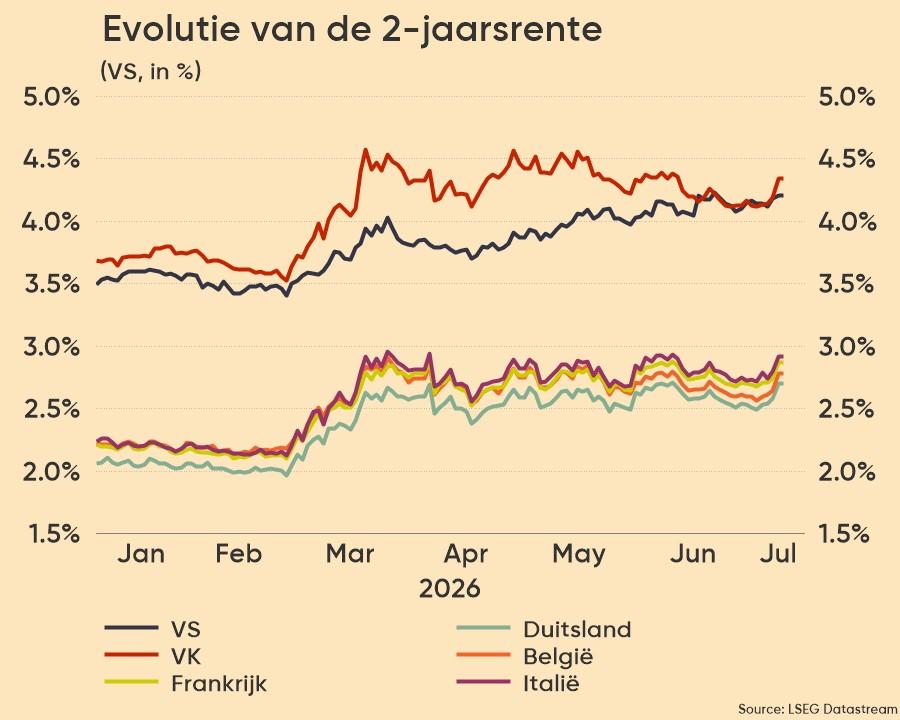

De vrees voor een nieuwe opstoot van inflatie nam snel de bovenhand, inclusief een scenario waarin de rente langer hoog blijft. Op de geldmarkten werd de verwachting voor een tweede renteverhoging in Europa vervroegd van december naar oktober, met 85% voor een eerste verhoging in september. Dat duwde de 2-jaarsrente in Duitsland vlot 8 basispunten hoger tot 2,67%, tegenover 3,07% op 10 jaar (+4 basispunten).

De Franse 10-jaarsrente overschreed haar eerdere piek en noteert daardoor op het hoogste niveau sinds 2009. Naast inflatiezorgen staat de begroting in het land centraal, omdat de politieke onzekerheid toenam nu Marine Le Pen opnieuw in de race mag stappen voor de presidentsverkiezingen. Ook in het Verenigd Koninkrijk liep de rente op staatsobligaties stevig op.

Europa onderuit, Wall Street hield stand

Ook aandelen bleven niet onberoerd. De Euro Stoxx werd 1,6% lichter gemaakt, daags na een nieuw historisch record. Enkel de energiesector (+2,9%) eindigde daarbij in de plus, terwijl grondstoffen (-3,5%), industrials (-2,3%) en consumentengoederen (-2,6%) het zwaarst daalden. De Duitse DAX zakte meer dan 2%, de CAC 40 in Parijs verloor 2%, en de FTSE 100 daalde ongeveer 1,5%, goed voor de slechtste dag voor Europese aandelen sinds maart.

Op Wall Street moest ook de Dow (-1,1%), terwijl de S&P 500 het verlies beperkte tot 0,3% en de Nasdaq zelfs licht won (+0,2%) dankzij winsten in tech- en chipaandelen (+1,44%) en natuurlijk de energiesector (+1,45%).

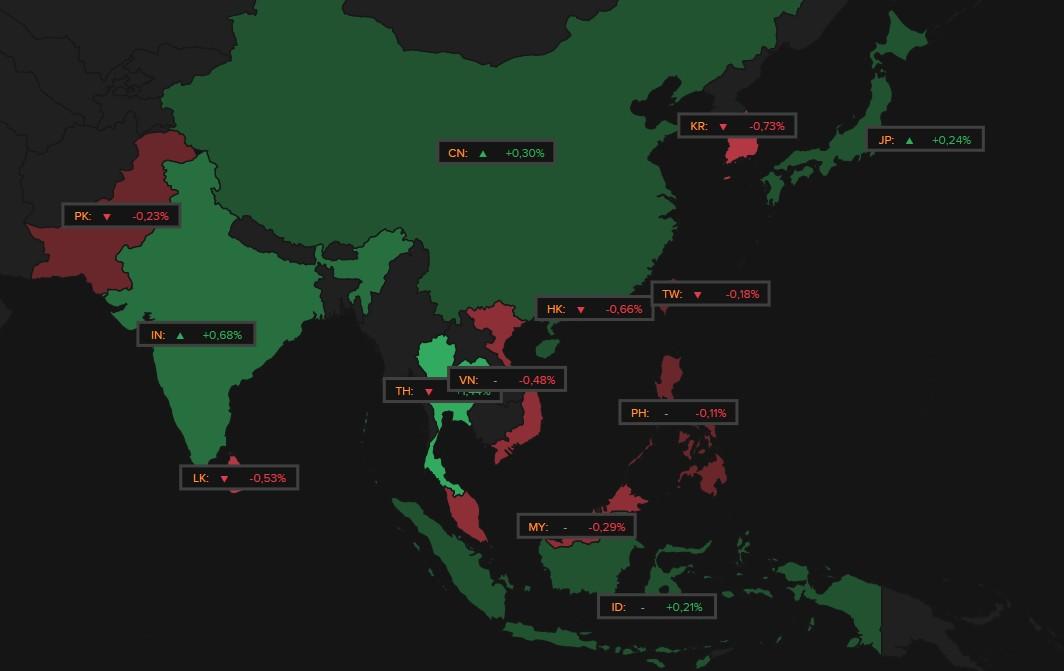

Azië keek de kat uit de boom

Aziatische en Chinese markten leverden vannacht eenzelfde gemengd beeld op, waarbij er wél druk op de technologiesector kwam. De Zuid-Koreaanse Kospi dook vroeg in de handelsdag 4% lager om de berenmarkt nog wat meer uit te diepen, maar die verliezen verdampten tegen het slot volledig (+0,6%). Winst was er duidelijker in India (+0,68%), China (+0,30%) en Japan (+0,24%), terwijl Hongkong (-0,66%) en Taiwan (-0,18%) onder de lat bleven. Onder meer defensievere sector zoals banken en verzekeraars hielden de boel aardig recht.

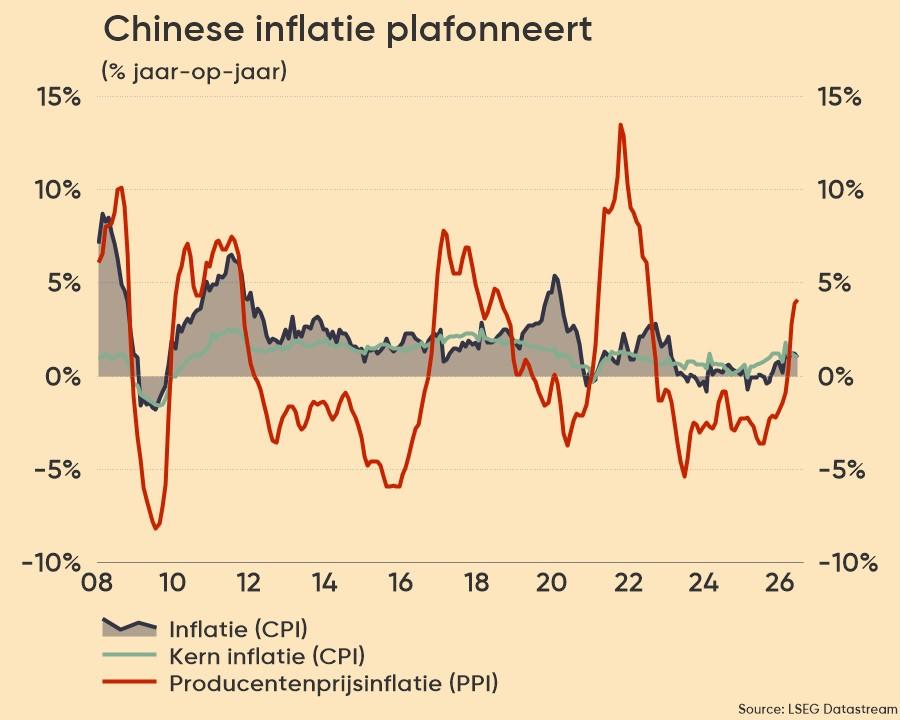

Chinese inflatie

We blijven in China, waar de inflatie op jaarbasis daalde van 1,2% in mei tot 1,0% in juni, terwijl op 1,1% gemikt werd. De voedselinflatie vertraagde tot 1,5%, omdat de prijs voor benzine en diesel milderde. De kerninflatie, exclusief voedsel en energie, steeg met 1,0% op jaarbasis, na een stijging van 1,1% in mei. Het blijft dus wachten op inflatie en de verhoopte positieve gevolgen daarvan op consumptie en economie.

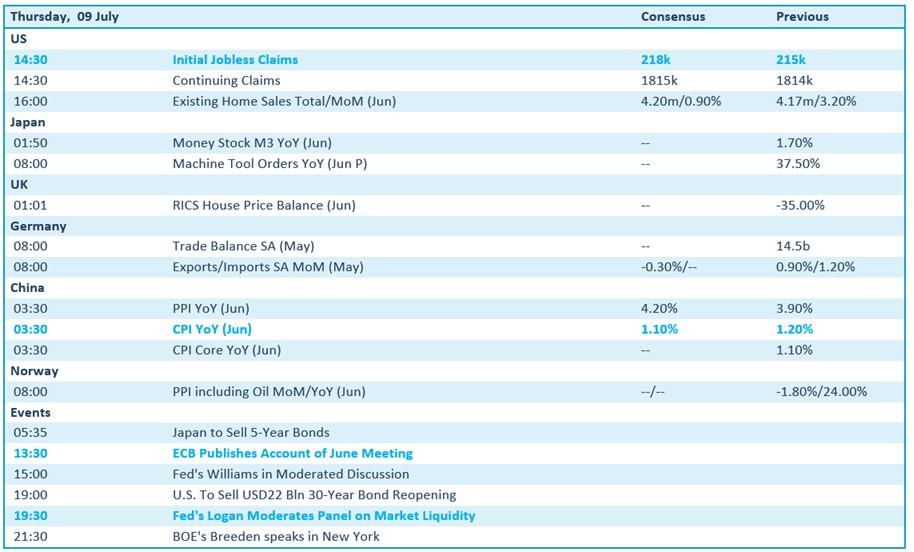

Wat staat er vandaag op het menu?

Vandaag staan onder meer wekelijkse werkloosheidscijfers en bestaande woningverkopen in de VS op de agenda. Duitsland trakteer met data over de handelsbalans over mei, lees: export en import, terwijl de ECB de notulen van de recente rentevergadering vrijgeeft. Maar echt veel moet u dus niet verwachten, ook niet vanuit de hoek van de drijfsresultaten. Enkel PepsiCo siert de tabel. Stay cool, is dus ook vandaag de boodschap.