AI euforie en TACO Trump

Uit het departement: "Beursblik in een notendop"

Het blijft onwaarschijnlijk hoezeer verschillende verhalen zich tegelijk ontwikkelen.

Ondertussen probeerde de VS zijn ‘Operation Freedom’ op gang te trekken, een solo-avontuur dat Iraanse raketten opleverde en (al dan niet) twee bevrijde schepen. De Amerikaanse minister van Defensie Hegseth behield overdag al het staakt-het-vuren met Iran ondanks de aanvallen op de Emiraten, maar diep in de Europese nacht bleek TACO Trump plots wél oren te hebben naar een mogelijk vredesakkoord met Iran.

De vredespresident kondigde met nu al een tijdelijke pauze aan in de operatie door ‘vorderingen in de onderhandelingen’. De blokkade van Iraanse havens blijft van kracht, maar voor beleggers ligt de échte kracht in een stijgende kans op een de-escalatie. De prijs voor een vat Brent-olie daalde 2% naar $107,98 per vat, nadat er eergisteren al 4% af ging.

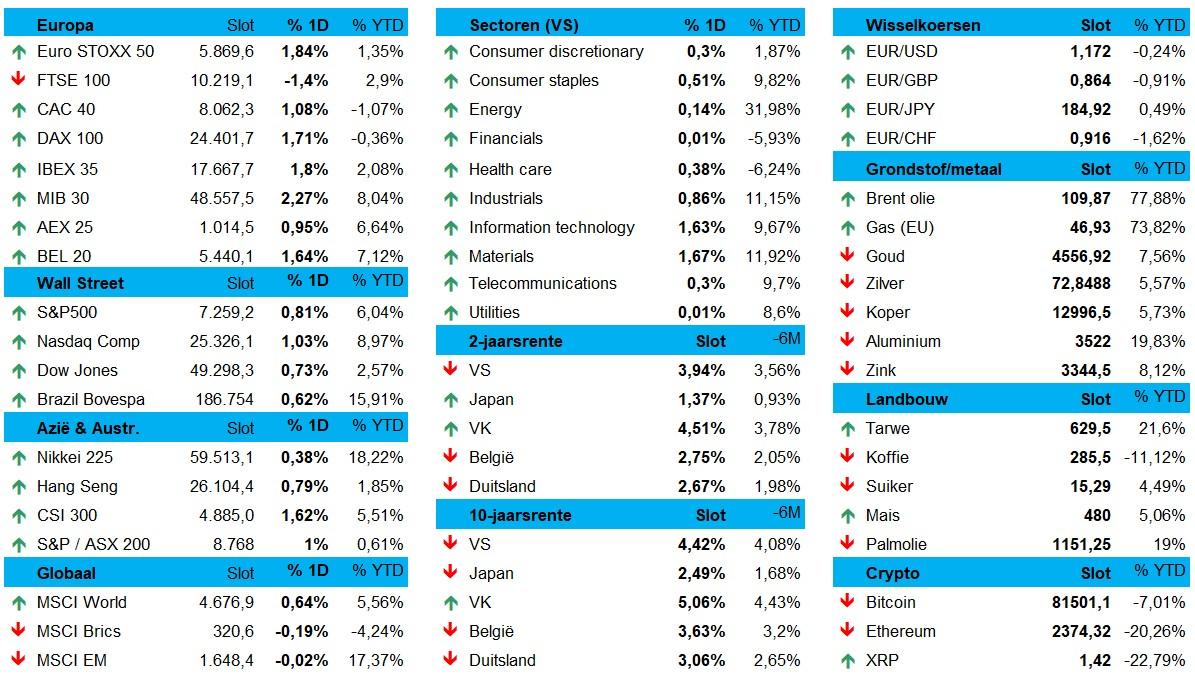

Op de obligatiemarkten, tot slot, bleef de overtuiging groeien dat de opwaartse inflatiedruk de centrale banken, met name de ECB, niet onberoerd kan laten. Analisten verwachten ondertussen 3 à 4 Europese renteverhogingen tot en met 2027, tegenover net geen 1 in de VS. Of zo’n renteverhoging soelaas biedt tegen de gevolgen van een aanbodschok die zich nog wel even zal laten voelen is de vraag. De Duitse rente stabiliseerde op 2,74% (2jr) en 3,07% (10jr), tegenover 3,94% en 4,42% in de VS. Geen ontspanning op dat vlak.

Winstcijfers helpen Europa

Op technologisch vlak is er een ware melt-up bezig van alles wat met datacentra te maken heeft, aangejaagd door sterke kwartaalcijfers van de Amerikaanse grootmachten. AI blijft fors groeien in termen van investeringen, maar ook in termen van rendement. En die monetisatie overtuigd beleggers blijkbaar nog meer van de ‘bull case’ van aI. De S&P 500-bedrijven liggen op koers voor een totale winstgroei van 28% op jaarbasis in het eerste kwartaal, de sterkste kwartaalwinstgroei sinds 2021.

Dat helpt aandelenbeleggers natuurlijk om voorbij de escalerende spanningen in het Midden-Oosten te kijken. De Euro Stoxx 600 koerst 0,75% hoger, met name omdat ook het Europese winstseizoen meer dan voldoende bewijs op begint te leveren voor een scenario dat de onderliggende marsrichting van bedrijven haaks tegenover de internationale geopolitiek zet. Sterke tot beresterke cijfers kwamen er onder meer van Rheinmetall (+1,7%), UniCredit (+3,2%) en AB Inbev (+7%), terwijl HSBC (-6%) en Banco Sabadell (-2,7%) de boot misten. En er komen nog veel meer cijfers aan, jawel.

Wall Street en Azië op winst

In de VS ging zowat heel wat aandacht naar technologie, aangevoerd door Intel (+10%) en andere AI-aandelen. Apple zorgde voor de vond omdat het de chipfabricagediensten van Intel gaat inhuren om de belangrijkste processors voor zijn apparaten te produceren. En Anthropic kondigde nadien aan dat het een contract ter waarde van 200 miljard dollar tekende om Google’s clouddiensten te gebruiken. Chipontwerper AMD steeg 4% in aanloop naar zijn kwartaalrapport na de bel, zodat de overkoepelende Philadelphia Semiconductor index vlot 4,2% aandikte naar een nieuwe recordhoogte (vlot 55% hoger in 2026 alleen al!).

De S&P 500 won 0,81% en de Nasdaq zelfs 1,03% en dat werd vannacht gekopieerd naar brede winsten in Azië. De Zuid-Koreaanse tech-cluster blijft goed garen spinnen (+6,7%), terwijl ook China (+1,6%), Hongkong (+0,75%) en Taiwan (+0,9%) opstoomden.

Ondertussen, in de reële economie

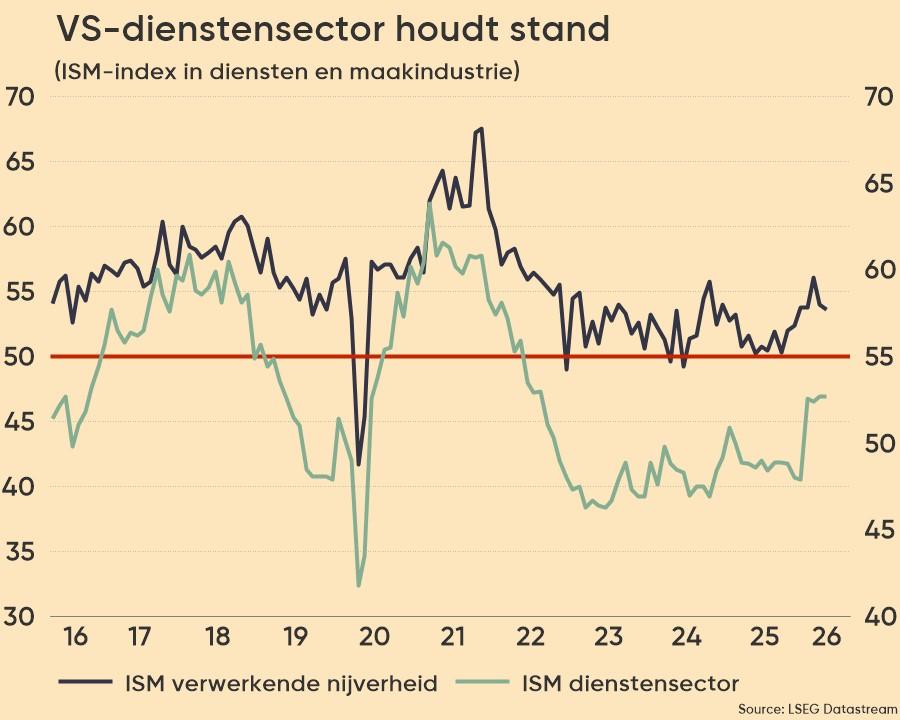

Het aantal Amerikaanse vacatures in maart daalde tot 6,86 miljoen stuks, iets boven de raming van 6,835 miljoen. Dat versterkte het beeld dat de veerkracht van de arbeidsmarkt de centrale bank ruimte zou kunnen geven om de rente langer hoger te houden. Andere cijfers bevestigden dat de Amerikaanse economie op schema blijft. De ISM Services index daalde van 54 naar 53,6 punten in april, min of meer zoals verwacht, maar vooral stevig boven de niveaus van vorig jaar.

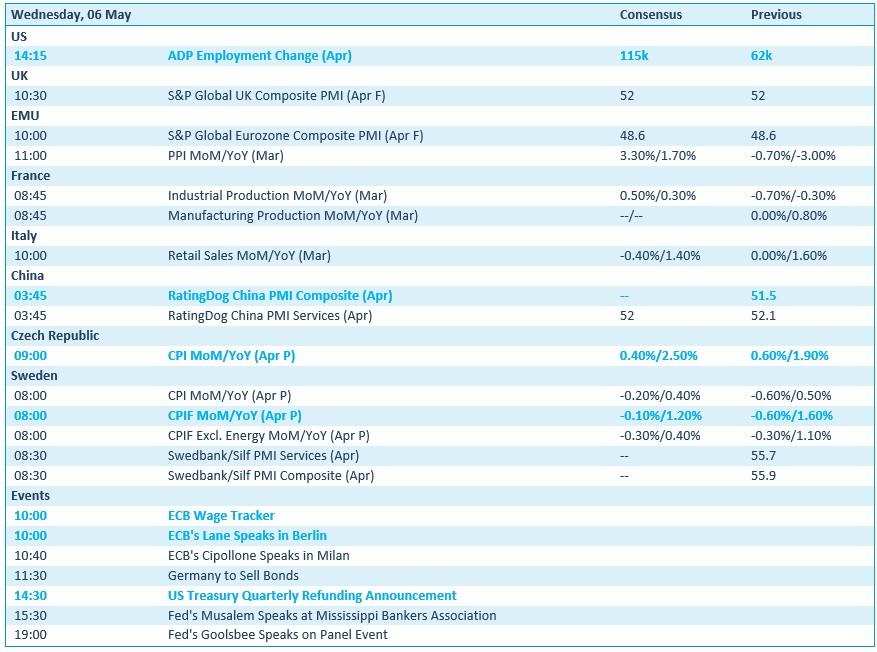

Wat staat er vandaag op het menu?

We krijgen vandaag een brede waaier conjunctuurindicatoren. De VS presenteert immers het ADP‑werkgelegenheidsrapport, afgekruid door finale Europese en Britse PMI‑cijfers én producentenprijzen. Frankrijk publiceert productie-indicatoren, Italië kleinhandelsdata en China levert volgen PMI-updates aan. Verder kijken we ook naar de inflatiecijfers uit Tsjechië en Zweden, naast de vandaag onvermijdelijke PMI-data voor de dienstensector.

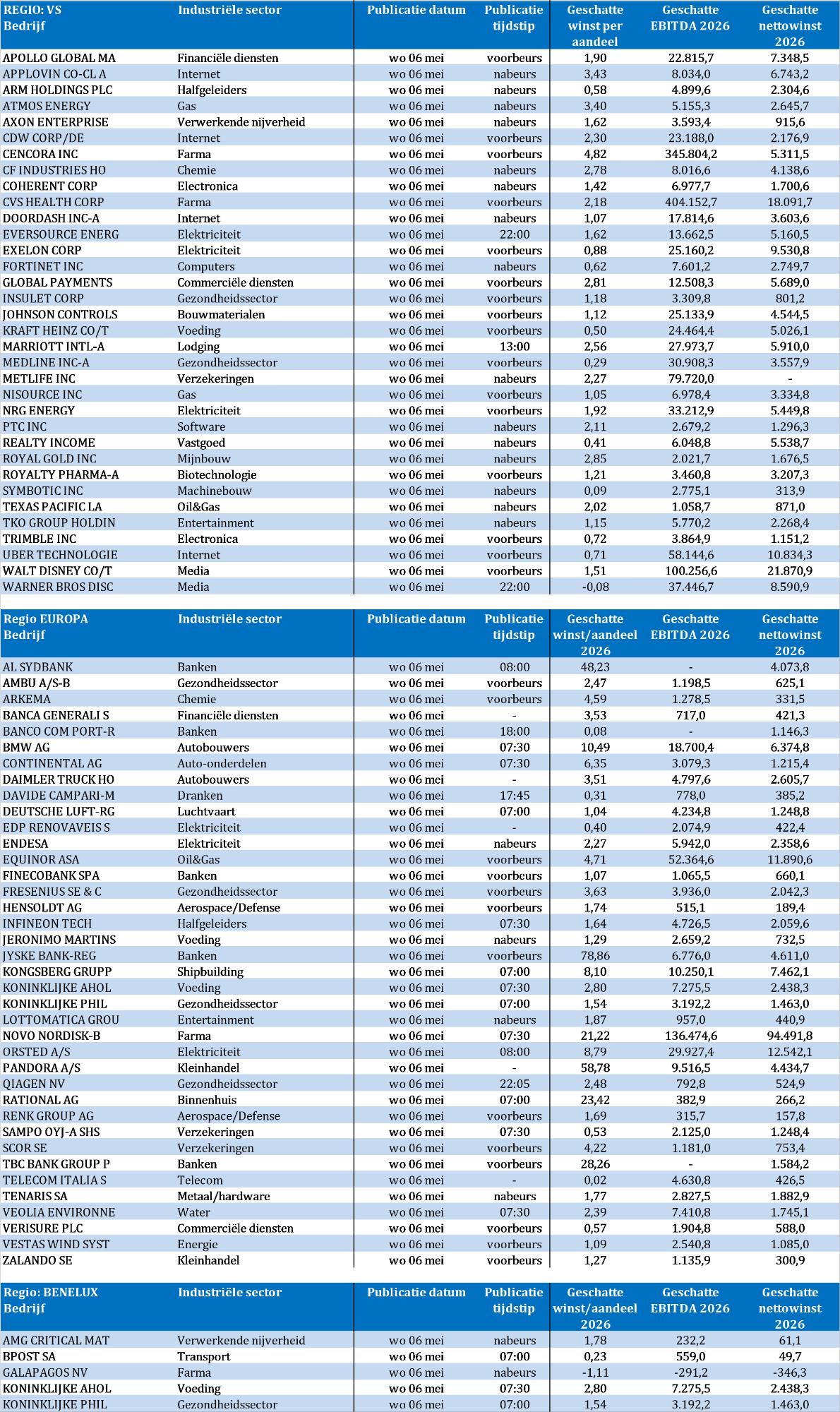

Tussen de vele bedrijfsresultaten vinden we vandaag onder meer Arm Holdings, DoorDash, Insulet, Johnson Controls, Uber, Walt Disney, Warner Bros Discovery, Alphabet, Amazon, BMW, Lufthansa, Fresenius, Infineon, Ahold Delhaize, Philips, Novartis, Ørsted, Randstad, Renk, Société Générale, Vestas Wind Systems, Zalando, AMG Critical Materials en bpost.