Energie → inflatie → rente → US$ → etc

Uit het departement: "Beursblik in een notendop"

De Amerikaans-Israëlische oorlog met Iran ging zijn zesde dag in, en omdat de Amerikaanse Senaat een voorstel om de Amerikaanse luchtcampagne te stoppen werd weggestemd, is er nog geen einde in zicht. Had iemand eigenlijk het tegendeel verwacht? Qua nieuwsberichten werden we niet echt verrast door een rist rondvliegende raketten en rokende olietanker, zodat dé vraag blijft: hoe lang nog?

Vrees boven hoop

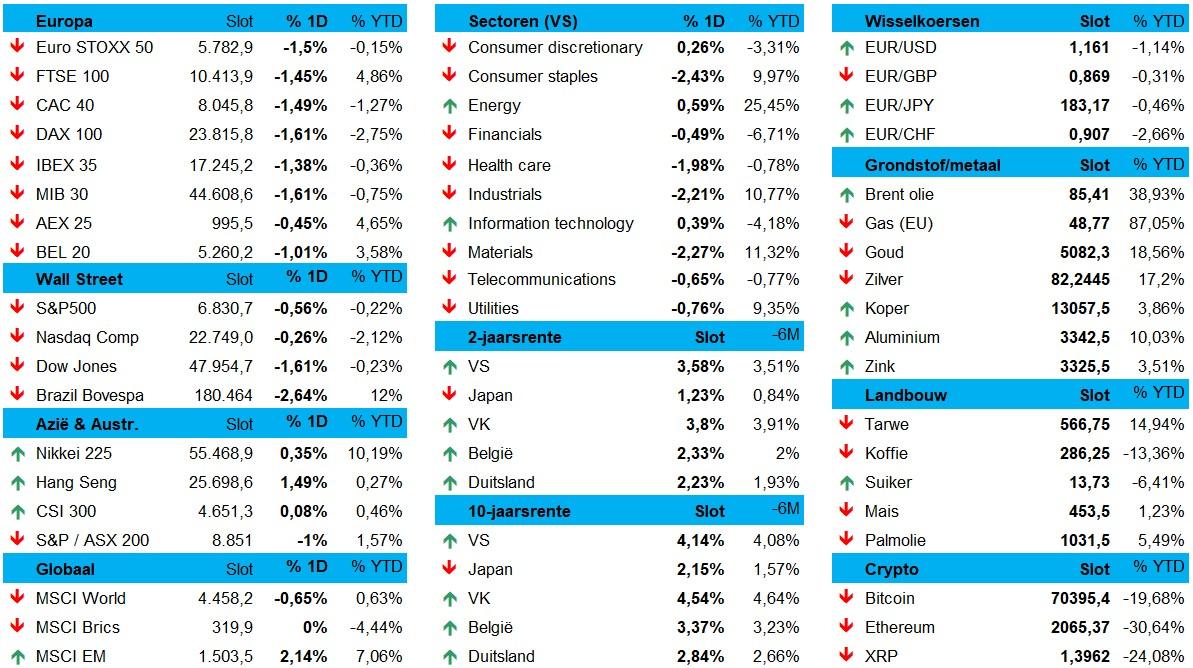

De balans tussen de hoop en vrees helde over naar het laatste, want de Euro Stoxx 600 verloor 1,27%, in een sessie die de BEL20 1% waarde kostte, de CAC 40 1,5% en de DAX zelfs 1,6%. De exportgevoelige industriële aandelen remden met een verlies van 2,4% de indexen het meest af, met onder meer Siemens Energy (-6%) en defensieaandelen zoals Rolls-Royce (-6%)en Rheinmetall (-6,4%). Banken (-1,7%), reis- en vrijetijdsaandelen (-1,8%) en mijnbouwbedrijven (-3,8%) werden mee in het bad getrokken, onder meer door lagere metaalprijzen.

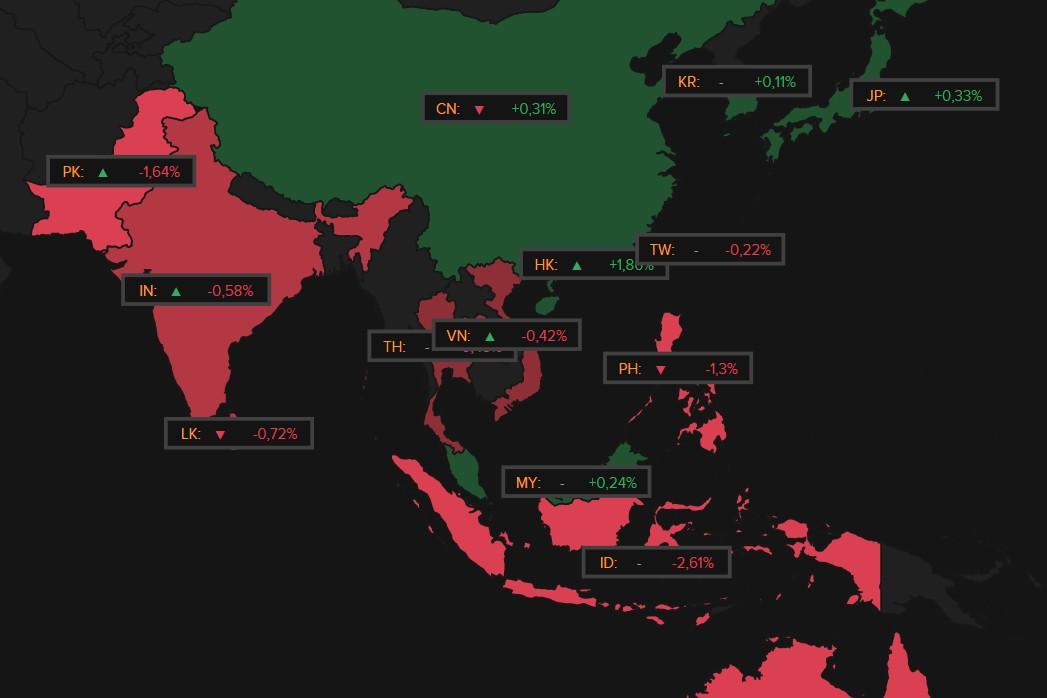

De AEX hield onder impuls van de chipaandelen gisteren goed stand met een verlies van 0,45%, net zoals de S&P 500 (-0,6%) en de Nasdaq (-0,26%) dat met de vriendelijke groeten van consumentenaaandelen, de tech- en de energiesector dat deden. En ook Azië toonde zich vannacht in zijn sas, omdat daar vooral de stabiliteit op de energiemarkten de beleggers geruststelde. Ook herstelden de chip‑ en techsector en zorgden de naweeën van het nieuwe Chinese 5-jarenplan voor wat optimisme. Winst was er voor Hongkong (+1,8%), Japan (+0,3%), Zuid-Korea (+0,1%), China (+0,3%) en Taiwan (-0,22%).

Vrees door een domino-effect

Hoe langer de oorlog, hoe verder de energieprijzen zullen doorstijgen van op het huidige niveau (Brent-olie steeg tot en met zonet 2,5% tot 84,9 dollar per vat, de Europese gasprijs 2,3% tot 49,25 euro per MWh). Samen met de duurtijd van het conflict neemt de opwaartse druk op de consumptieprijzen toe, omdat bedrijven verhoogde grondstoffenkosten doorrekenen of omdat producten simpelweg niet meer beschikbaar zullen zijn.

Via die weg verhogen de huidige hogere energiekosten de kans op een rentestijging (eerder dan de ingeprijsde renteverlaging), wat op de waardering risicovolle activa kan wegen via een verlaging van de winstverwachtingen. Samengevat riskeren hogere olieprijzen een domino-effect te veroorzaken op de hele wereldeconomie, al klinkt dat misschien wat overdramatisch op deze zonnige vrijdagochtend.

Die cirkel maakt dat de lengte van het conflict absoluut cruciaal is. We blijven speuren naar signalen in elke richting die de oorlog snel kan beëindigen, maar dat de VS minister van Buitenlandse Zaken Rubio het conflict gisteren nog maar “in de eerste fase” plaatste, stelde alvast niet meteen gerust. Over naar de Heilige Geest, dan maar: laat er ons een kaarsje voor branden in de Keerbergse Heikerk. Baat het niet, dan schaadt het niet.

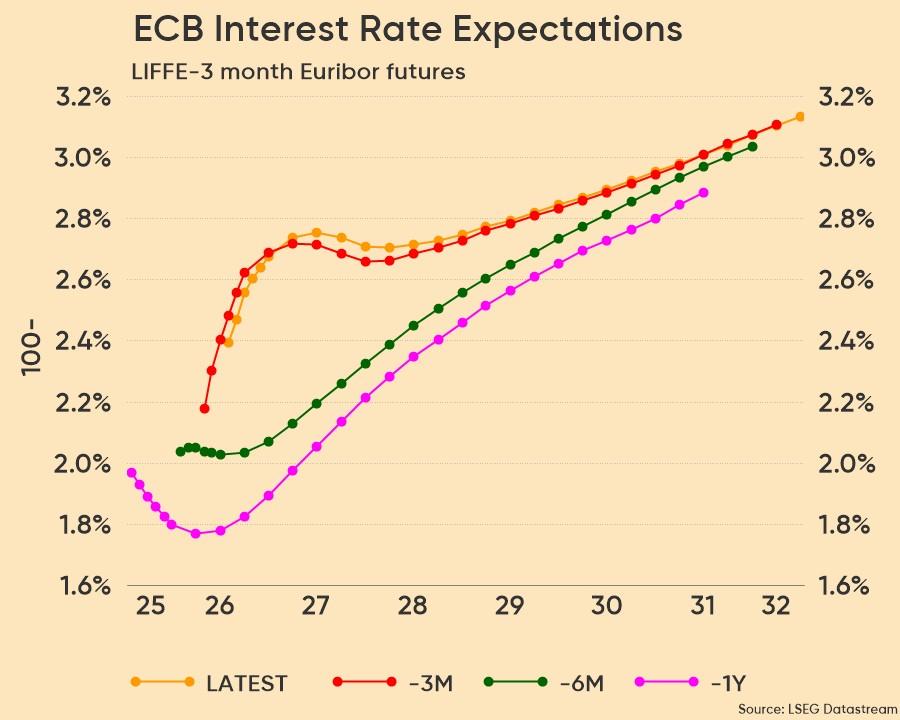

Obligatiemarkt onder blijvende druk

Zo’n economisch risico is natuurlijk ook de ECB niet ontgaan. Die waarschuwde gisteren bij monde van niet minder dan drie directeurs dat de inflatie in de eurozone waarschijnlijk zou stijgen en de groei zou afnemen als de oorlog meer landen zou treffen. KBC blijft vooralsnog bij zijn scenario dat de ECB de rente stabiel zal houden tot het einde van 2026, een scenario waar ook Morgan Stanley zich in kan vinden. Opnieuw, hoe langer de oorlog duurt, hoe hoger de inflatierisico’s die er voort zullen vloeien.

Vanaf 2027 is er consensus voor een geleidelijke verhoging tot en met 2030, maar zover zijn we vandaag nog niet. Ondertussen blijven beleggers de kans op een renteverlaging in de VS en in Europa verder uitprijzen, zodat vooral Europa de 2- en 10-jaarsrentes blijven stijgen, respectievelijk met 12 en 11 basispunten tot 2,23% en 2,84%. In de VS veerden beide rentes op met 6 en 5 basispunten tot 3,58% en 4,14%.

Investeringen in ruil voor chips

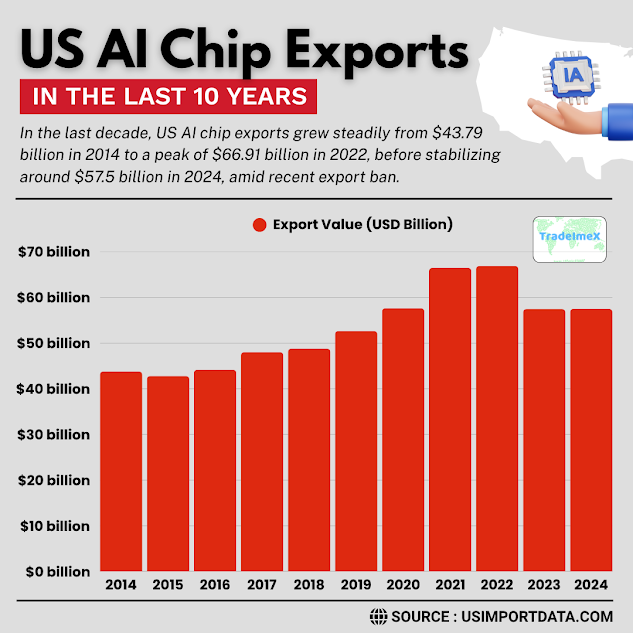

Over naar AI, want de Trump-regering overweegt om strengere exportregels in te stellen voor AI-chips naar bondgenoten en partners. Grote leveringen (vanaf 200.000 chips) zouden gekoppeld worden aan de voorwaarde om mee te investeringen in Amerikaanse AI-datacenters of de ontvangende landen zouden veiligheidsgaranties moeten geven. En zelfs bij kleine pakketten van minder dan 1.000 chips zou mogelijk een exportlicentie nodig worden. Verder moeten bedrijven zoals Nvidia chips monitoren en ontvangers moeten software gebruiken die voorkomt dat chips geclusterd worden tot supercomputers. De regels gelden niet voor landen als Rusland (volledig verboden) en China (streng beperkt).

Kritiek op de plannen kwam er al snel: de regels zijn té breed en dienen vooral als onderhandelingsdruk op de bondgenoten. Duidelijk is wel dat de VS de AI-chip-export willen gebruiken om economische voordelen in de thuisbasis af te dwingen bij bevriende landen, terwijl strenge restricties voor tegenstanders blijven.

Wat mag u vandaag verwachten?

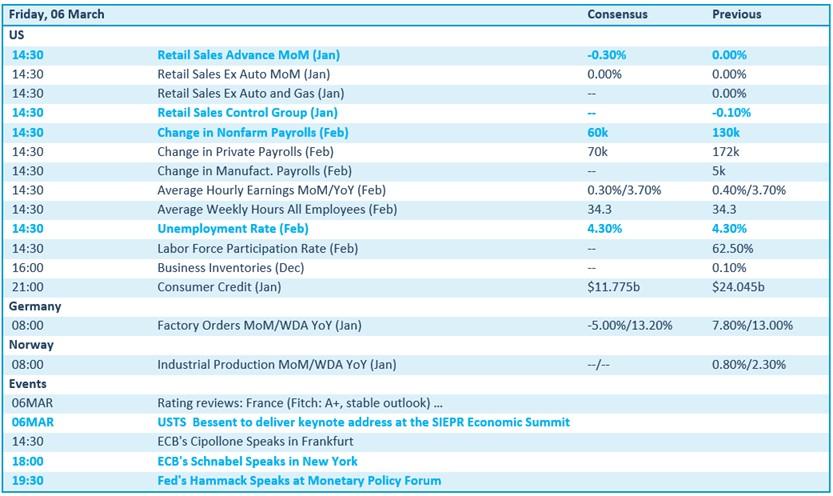

Het maandelijkse arbeidsmarktrapport moet, kan en zal vandaag de aandacht wat afleiden van het Midden-Oosten, althans tijdelijk, omdat het inzicht zal geven in de sterkte, of de zwakte, van de arbeidsmarkt. Die staat al even onder druk, omwille van de neerwaartse druk op de economie, maar ook omwille van het “AI doemscenario”. Afwachten of dat laatste weer op de voorgrond zal treden, dus. De ‘payrolls’ omvatten trouwens ook inzicht in de lonen, de gewerkte uren en de participatiegraad.

Voor de rest is de kalender erg mager. Duitsland geeft inzicht in de fabrieksbestellingen voor januari, een indicator die vaak wordt gezien als een vroege graadmeter van industriële dynamiek. En Noorwegen trakteert op industriële productiedata voor januari.

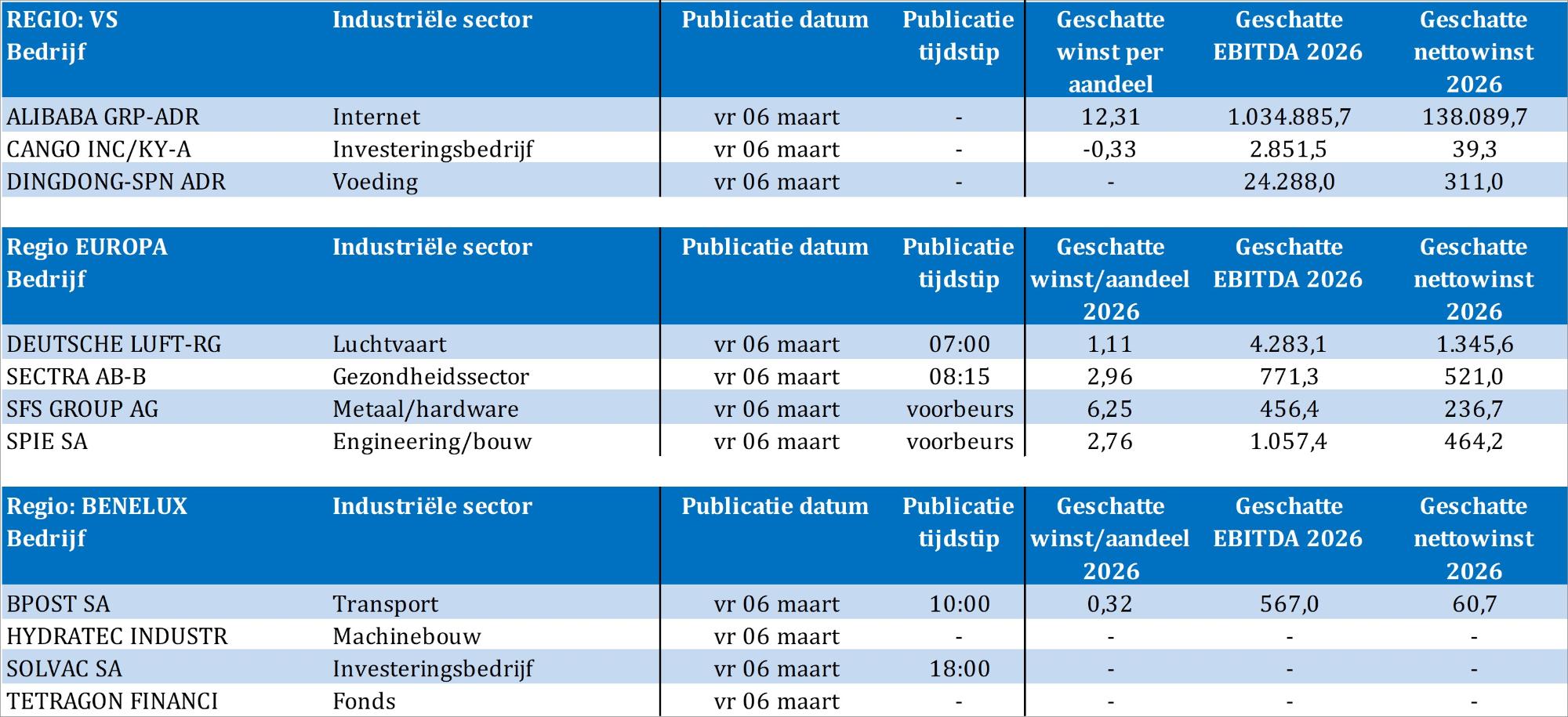

Bedrijfsresultaten komen er vandaag van Alibaba Group, Bpost, Cango, Deutsche Luft, Dingdong, Hydratec, Sectra, SFS Group, Solvac, Spie en Tetragon.