Incidenten, risk-off én ontspanning

Uit het departement: "Beursblik in een notendop"

Terwijl de financiële markten zich al weken voorbereiden op vrede in het Midden-Oosten, leek het gisteren weer de andere kant uit te gaan. Er vlogen opnieuw meerdere kruisraketten en drones vanuit Iran, dit keer naar de oliehaven van Fujairah in de Verenigde Arabische Emiraten. Daar brak brand uit, net zoals op een Zuid-Koreaans vrachtschip, terwijl drones ook een weg vonden naar een lege tanker van het Emiratische ADNOC. “Incidenten met schepen”, heet dat dan, met als aanleiding “Operation Freedom”, dat de tankers en andere ingesloten schepen weer vrij moet krijgen.

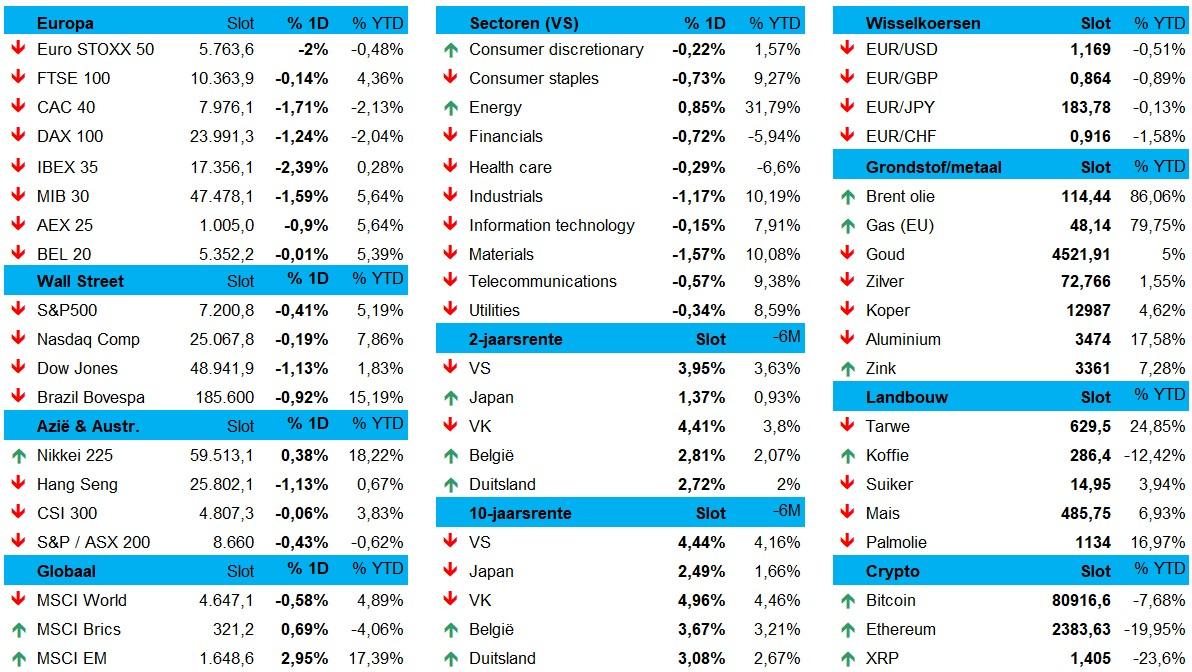

De aandelenmarkten sloten overwegend lager in een nieuwe risk-off sessie. De Euro Stoxx 600 liet 1% liggen, met uitgesproken verliezen in Frankfurt (-1,24%), en iets minder voor de Bel20 (-0,6%). Op Wall Street verloor de Dow Jones 1,13%, de S&P 500 0,41% in het rood ging en de Nasdaq de schade beperkte tot 0,2%.

In de VS was energie (+0,85%) de grote winnaar, terwijl grondstoffen (-1,6%) en industrials (-1,2%) onderaan de ladder bengelden. Zorgen over de industriële vraag, grondstoffenprijzen en verzwakkende economische vooruitzichten liggen hier aan de basis. Met 0,15% verlies hield technologie zich relatief goed stand, terwijl de financiële aandelen 0,7% lieten liggen. Zelfde beeld in Europa, waar energie niettemin 0,2% verloor, maar waar de cyclische sectoren (grondstoffen, industrials) met elk 1,2% verlies duidelijk meer onder druk stonden

Chips, chips en nog eens chips

Europese halfgeleideraandelen zijn maandag breed hoger geëindigd, gesteund door signalen dat grote technologiebedrijven, de zogeheten hyperscalers, hun investeringen in 2026 verder willen opvoeren. Die plannen wakkerden de interesse van beleggers in de sector aan op een moment dat STMicroelectronics‑topman Chery liet weten om tegen 2028 zo’n 3,8 miljard euro te investeren in zijn Italiaanse productiefaciliteiten.

Dat onderstreept de strategische focus op Europa nog wat verder, zeker omdat extra investeringen van hyperscalers een sterker effect kunnen hebben op foundries en de Aziatische assemblage‑ en testbedrijven, en iets minder op producenten van apparatuur en Europese hybride spelers. De Franse chipmaterialenproducent Soitec steeg met 20,9%, Aixtron won 5,1%, STMicroelectronics 2,9%, BESI verloor 1,2%, ams‑Osram bleef vrijwel stabiel (‑0,2%), X‑Fab klom 1,4%, Siltronic won 6,3% en Infineon ging 1,6% hoger.

Azie lager, rente hoger

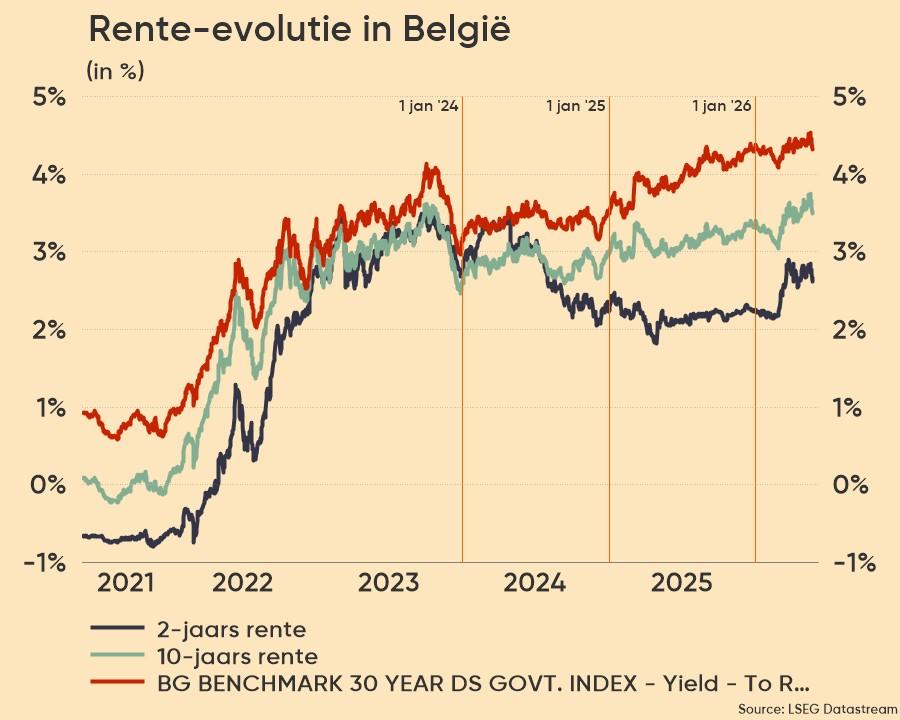

Ook de Aziatische beurzen stonden onder druk, behalve de beurzen van Zuid‑Korea en Japan, die beide een extra dag vakantie genoten. Dat maakt dat ze niet konden profiteren van alweer een rally in technologie‑ en halfgeleideraandelen in Europa en de VS. In Taiwan (+0,24%), Japan (+0,02%), Hongkong (-1,1%) en India (-0,3%) was er alvast minder animo door hogere en stijgende obligatierentes in VS en Duitsland (10-jr-rente: 4,41% en 3,08%), en bij extensie dus ook in België.

Ontspanning op de oliemarkt?

Op de grondstoffen- en valutamarkten werd er vooral afgewacht. De euro verzwakte licht tegenover de dollar (€1 = $$1,1685), terwijl de yen terrein ietwat terugtrok ($1 = JPY 157,2580), maar dat deerde goud (+0,23% tot 4.531,59) en zilver (+0,04% tot 72,77 dollar) niet. Bitcoin behield wel zijn recente winst (80.785,14 dollar).

De olieprijzen daalden vannacht wel meer dan 1% tot 112,9 dollar per Brent-vat, na een stijging van 6% een dag eerder. Het lijkt er dus op dat er hoop is, of hoe noem je dat ook, dat de greep van Iran op de Straat van Hormuz wat losser kan worden, en wat de aanvoer vanuit het Midden-Oosten moet versoepelen.

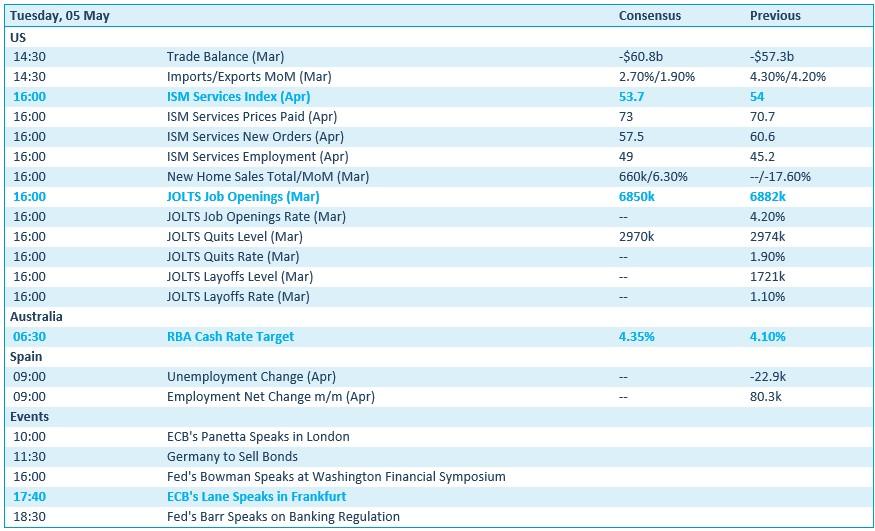

Wat staat er vandaag op het menu?

De macrodag start druk in de Verenigde Staten met cijfers over de handelsbalans, de dienstensector en de arbeidsmarkt via het JOLTS-rapport. In Australië staat het rentebesluit van de centrale bank centraal. Spanje publiceert nieuwe arbeidsmarktdata, terwijl in de eurozone de aandacht uitgaat naar toespraken van ECB‑beleidsmakers en een Duitse obligatie-uitgifte.

Bedrijfsresultaten komen er vandaag van zowat overal, dus ik lijst enkel wat opvallende namen op: Advanced Micro Devices, AB Inbev, Archer Daniels Midland, Arista Networks, Emerson Electric, Fiserv, GlobalFoundries, HSBC, KKR, PayPal, Pfizer, Rockwell Automation, Shopify, Strategy, Super Micro Computer en Thomson Reuters. Maar de lijst is veel, veel langer.