Adempauze door stabiele olie

Uit het departement: "Beursblik in een notendop"

Beleggers blijven zich zorgen maken over de duur van het conflict met Iran, en dan vooral via het risico van oplopende inflatie door duurdere olie en de mogelijke schade aan bedrijfsresultaten dat daaruit kan volgen. Nu is het zo dat de financiële markten historisch gezien vaak snel herstellen van conflicten in het Midden-Oosten, op voorwaarde dat de olieprijs niet te extreem stijgt, en dat voor een beperkte tijd. Geduldig afwachten dus.

Even de dag recapituleren. De Amerikaanse president Trump wil de VS 'inschakelen' om tankers in de Straat van Hormuz te escorteren en/of een financiële verzekering af te sluiten. De NY Times meldde dat Iran indirect de CIA heeft benaderd om te zoeken naar voorwaarden om de oorlog te beëindigen (wat werd later ontkend door Iran, maar wie gelooft wie eigenlijk nog?). Ondertussen flitsten er headlines over de oorlogsvoering continu op de schermen, onder andere over Turkije dat een projectiel onderschepte dat vanuit Iran werd afgevuurd. Later herhaalde ook de Amerikaanse minister van Defensie, Pete Hegseth, dat ze nog niet tot een “mission accomplished” situatie zijn gekomen. Wordt vervolgd…

Energieprijzen in de kijker

Gisteren stokte de stijging van de energieprijzen alvast: de prijs voor een vat Brent stabiliseerde op 82,5 dollar, terwijl de Europese gasprijzen zo’n 10% goedkoper werden tot 48 euro per MWh. Tel daarbij wat positieve economische signalen uit de VS en de algemene marktreactie was er een van opluchting. Maar die eerste koopjesjagers kijken vandaag alweer aan tegen een nieuwe stijging van de olieprijs (83,74 dollar) en ook de Europese gasprijs herwint 10% tot 53.51 euro pet MWh. Zoals gezegd: afwachten is de boodschap.

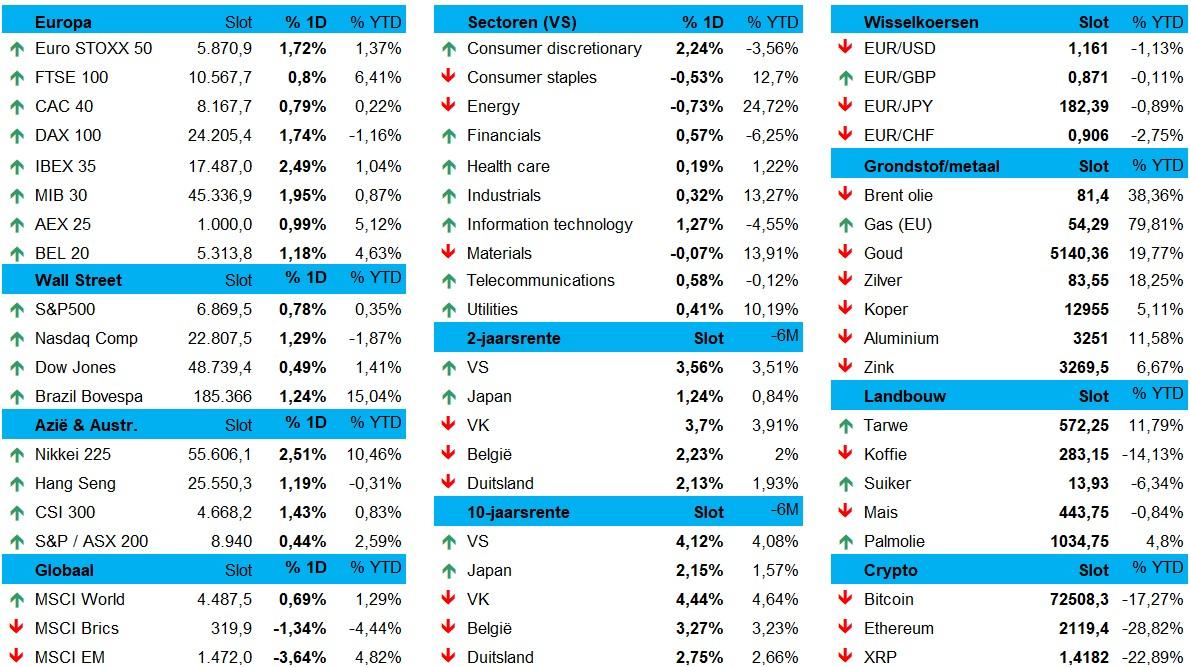

Niettemin won de S&P 500 gisteren 0,8%, terwijl de Nasdaq 1,3% herstelde. Winst was er onder meer voor crypto-aandelen, omdat de bitcoin gisteren 4.000 dollar steeg tot 72.626 dollar. Dat gaf Coinbase (+14,6%) en Robinhood (+8,1%) vleugels, terwijl de kleinhandel en de reissector koopjesjagers zochten en vonden. Een andere grote impuls kwam er echter van Big Tech, waar Amazon (+3,9%) en Nvidia (+1,7%) furore maakten.

Ietwat eerder op de dag klokte de Euro Stoxx 600 +1,37% hoger af, geschraagd door zowat alle nationale indexen (BEL20 en de CAC40 +1,2%, AEX +1% en de DAX +1%). Een uitgesproken groene sessie, dus, met rotatie naar cyclische sectoren. Aan kop van het peloton vinden we technologie (+2,9%), Industrials (+1,8%) en financials (+2%), verklaard door een daling van de 2-jaarsrentes (-3 basispunten tot 2,14%) en koopjagers bij zowel groei- als waarde-aandelen. De energiesector (-1,7%) was net zoals in de VS de enige verliezer

Goktent Zuid-Korea neemt Azië op sleeptouw

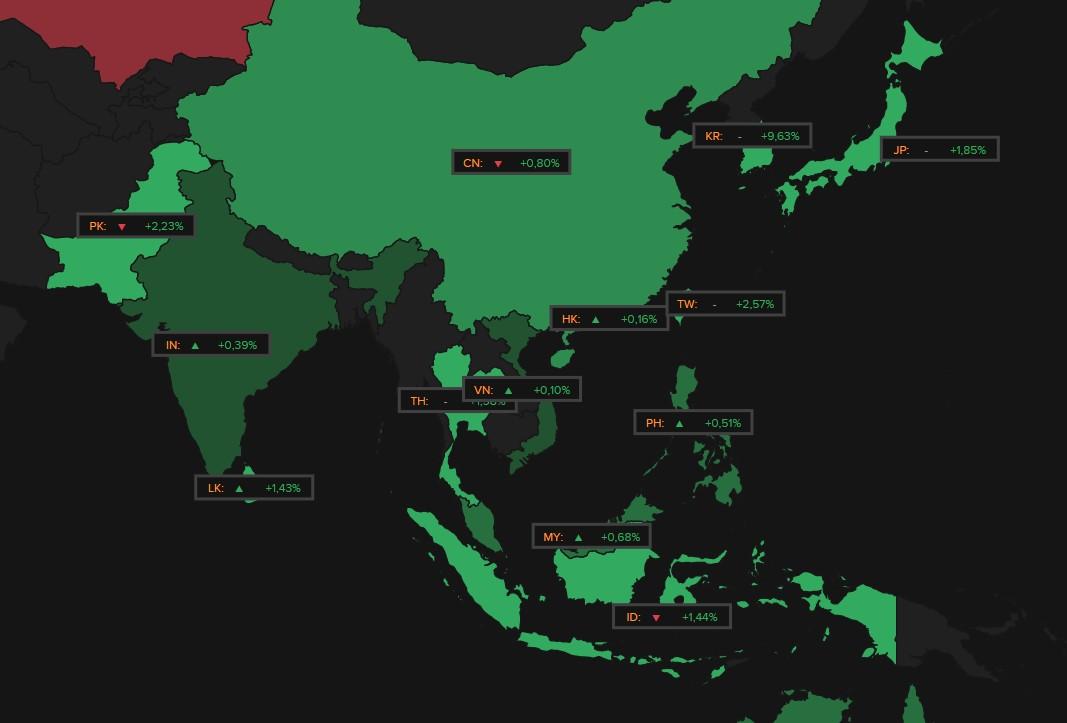

De Zuid-Koreaanse goktent ging vannacht weer open, met 10% winst voor de Kospi (weliswaar na 18% verlies in de voorgaande dagen). De regering kondigde er dan ook economische noodmaatregelen aan en president Lee Jae-myung eist de activering van een spoedpakket van zo’n 68,5 miljard dollar om de extreme marktvolatiliteit te beteugelen. En volgens financieminister Koo Yoon-cheol wordt er overlegd over maatregelen om de scherpe stijging van brandstofprijzen in te dammen, waaronder mogelijke prijsplafonds.

Verder was er ook winst in Taiwan (+2,6%), Japan (+1,85%), Indonesië (+1,4%), China (+0,8%) en India (+0,4%), geschraagd door koopjesjagers en een dagje met stabiele energieprijzen. Opvallend genoeg verloor de overkoepelende HS Tech index 1%, maar we zullen dat als voetnoot beschouwen.

Los van een positief slot op Wall Street werd het sentiment geschraagd door wat politieke/economisch nieuws. In China opende premier Li Qiang de jaarlijkse sessie van het Nationaal Volkscongres met een groeidoel van 4,5% à 5% voor 2026, terwijl het defensiebudget met 7% minder zal stijgen dan de afgelopen jaren. Er komt ook steun aan de kwakkelende binnenlandse economie om de consumentenbestedingen aan te jagen, weliswaar zonder nieuwe grootschalige stimuleringsmaatregelen. Ook de overproductie van staal wordt aan banden gelegd, want dat zette de prijzen tot nu toe onder druk. In een reactie steeg de ijzererts prijs met 1,3% tot zo’n 110 dollar per ton.

Wat mag u vandaag verwachten?

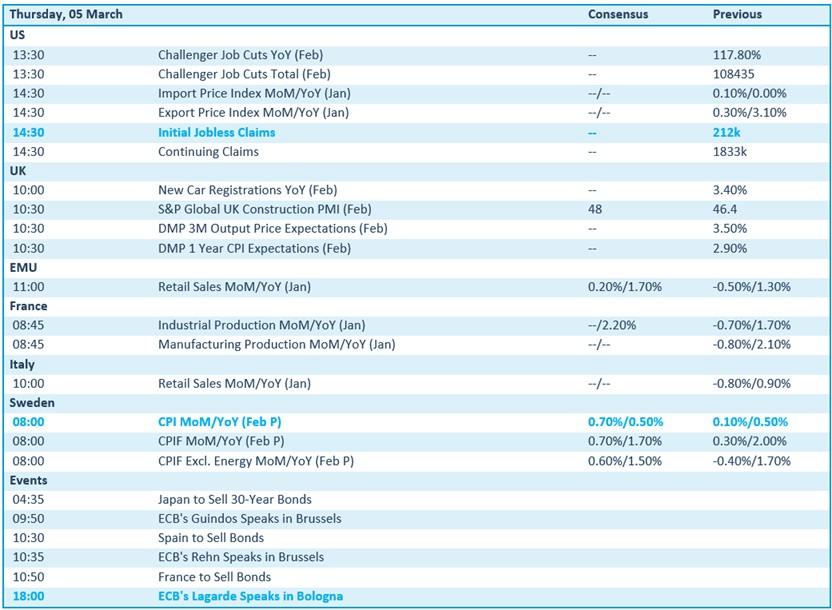

De economische kalender heeft vandaag weinig om het lijf. De VS levert wat ontslagindicatoren aan, naast de wekelijkse uitkeringsaanvragen, maar zoals de Britse autoverkopen, en PMI-sentimentsindex uit de bouwsector wegen die data erg licht. De Europese en Italiaanse kleinhandelsdata zal dan wél interessanter, meer dan de Franse industriële productie en de Zweedse inflatiecijfers.

Bedrijfsresultaten komen er vandaag onder meer van Acomo, Admiral Group, Andritz, Atenor, Autohome, Aviva, Azimut Holding, Bilibili, Bois Sauvage, Costco Wholesale, DHL Group, Elia, Entain, Eurocommercial, ITV, JD.com, Jensen-Group, Kroger, LEG Immobilien, Marvell Technology, Merck, Nexi, Reckitt Benckiser, Renk Group, Rentokil Initial, Samsara, Serco, Snam, Taylor Wimpey, TKH Group, Universal Music en Van de Velde.