Risk-off of appelflauwte

Uit het departement: "Beursblik in een notendop"

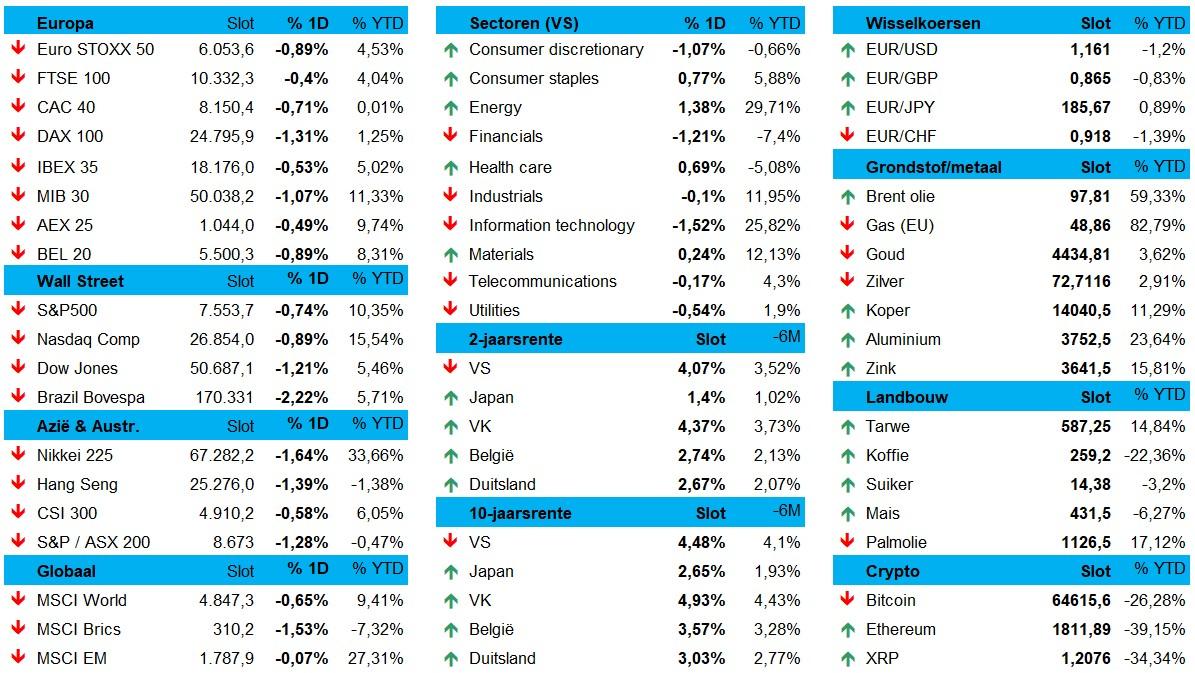

Of we gisteren de eerste beweging richting “risk-off”-sentiment zagen, moet de tijd uitwijzen. Wel zeker is dat het beleggerssentiment in de loop van de dag verdampte, zodat de financiële markten over de hele lijn in het rood afsloten. We zagen brede verliezen in Europa (-0,65%) en de VS (-0,8%), in een sessie waarin angst en winstnemingen elkaar in belang probeerden af te troeven. Een VS-gemediëerde wapenstilstand tussen Israël en Libanon bood slechts beperkt tegengewicht, zodat de olieprijs rond de 97 dollar blijft hangen.

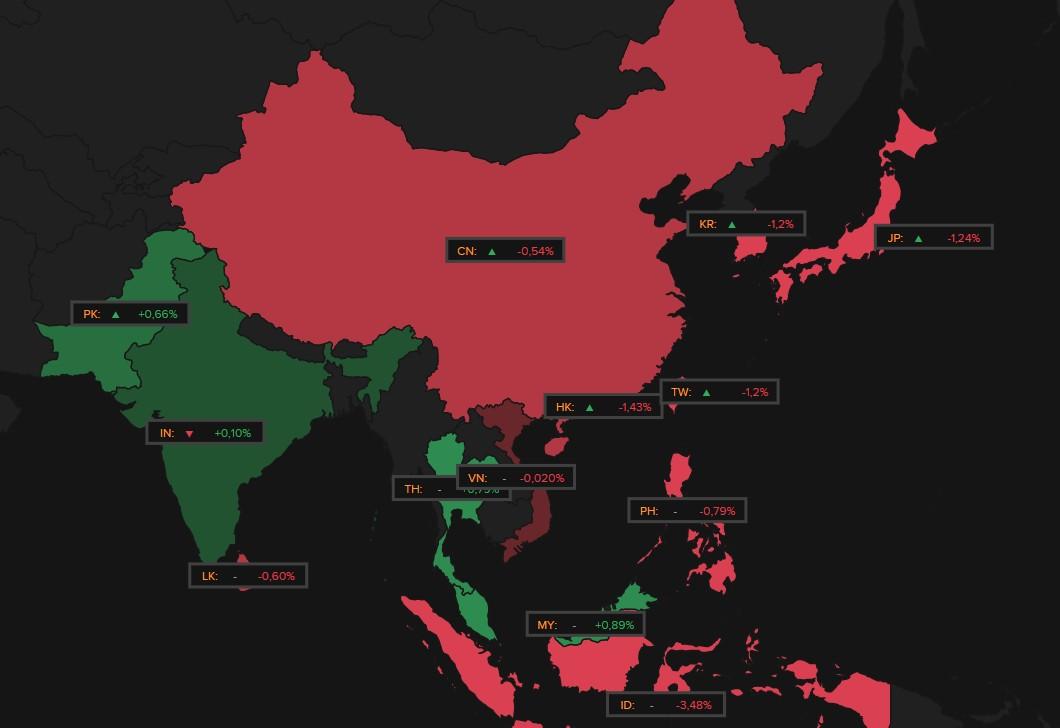

Azië ging vannacht op dat elan verder ging: Hongkong (-1,4%), Zuid-Korea (-1,2%), Taiwan (-1,2%), Japan (-1,2%), China (-0,5%), met enkel India op winst (+0,1%). Zowat overal vinden we de grootste verliezers in het technologiesegment, zodat ook de Aziatische HS Tech index 1,5% in de min moest. Dat werd deels veroorzaakt door zwakke vooruitzichten bij chipreus Broadcom

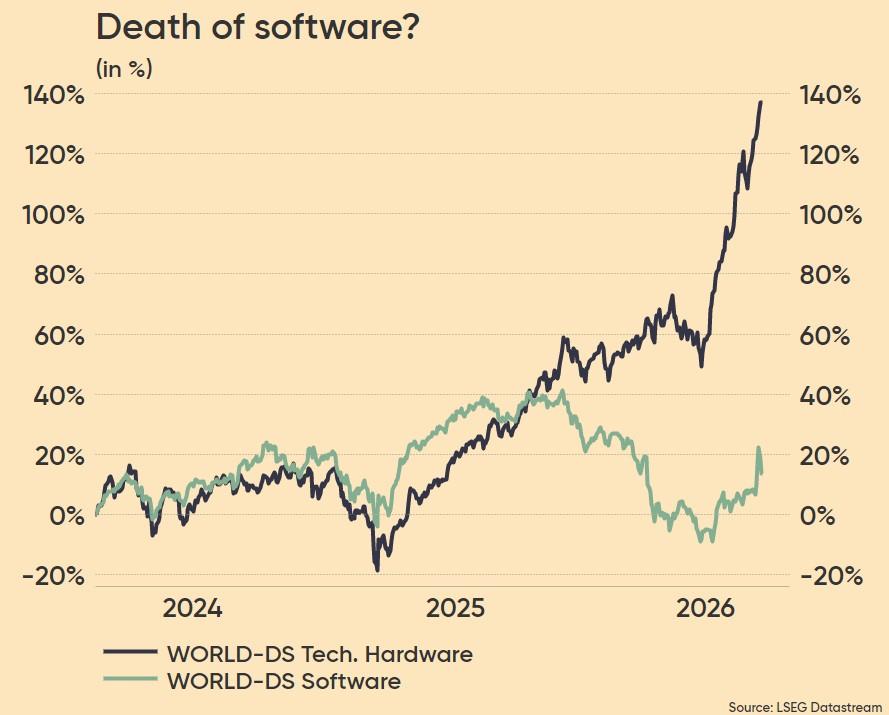

Software-aandelen in het defensief

Softwareaandelen kenden maanden nog een topdag, nadat Nvidia-topman Huang de lofzang zong over de mate waarin AI een partner, eerder dan de baarlijke duivel, is. Maar beleggers namen gisteren alweer winst, omdat AI blijvend voor onrust zorgt.

Winstnemingen, dat zeker, na sterke cijfers van onder meer Snowflake en MongoDB, maar ook een verder daling van de beurskoers van zwaargewicht Microsoft (-3%), ServiceNow (-7%) Salesforce (-4%). En dan is er nog de vrees dat de beursgang van SpaceX, Anthropic en OpenAI net zoals de recente kapitaalronde van Alphabet een pak geld uit de sector kunnen wegzuigen.

Ondertussen blijven hardware- en halfgeleiderbedrijven profiteren van de AI-boom, wat maakt dat traditionele softwarebedrijven extra kritisch worden beoordeeld. Vooral SaaS-modellen die gebaseerd zijn op vaste abonnementsprijzen staan onder druk. Wordt vervolgd.

Bitcoin verder onderuit, dollar stabiel

De dollar haalde de schouders op voor het risk-off sentiment. De greenback bleef stabiel tegenover de euro (€ 1 = $1,1606) en de yen ($1 = JPY 159,924), terwijl edelmetalen een vuist konden maken: de goudprijs klom 1% tot 4.473 dollar per ounce en zilver won 1% tot 73,46 dollar. Terwijl de grondstoffen onder druk stonden (aluminium -1,7%, koper -1,4%), verloor vooral de bitcoin opnieuw terrein tot 61,371 dollar, alvorens te herstellen tot 64.426 dollar. Dat is zowat het laagste peil sinds oktober 2024 en een halvering tegenover de piek in november. Nee, de recente verkoop door grootbezitter Strategy deed geen goed aan het sentiment.

De Amerikaanse economie blijft standhouden

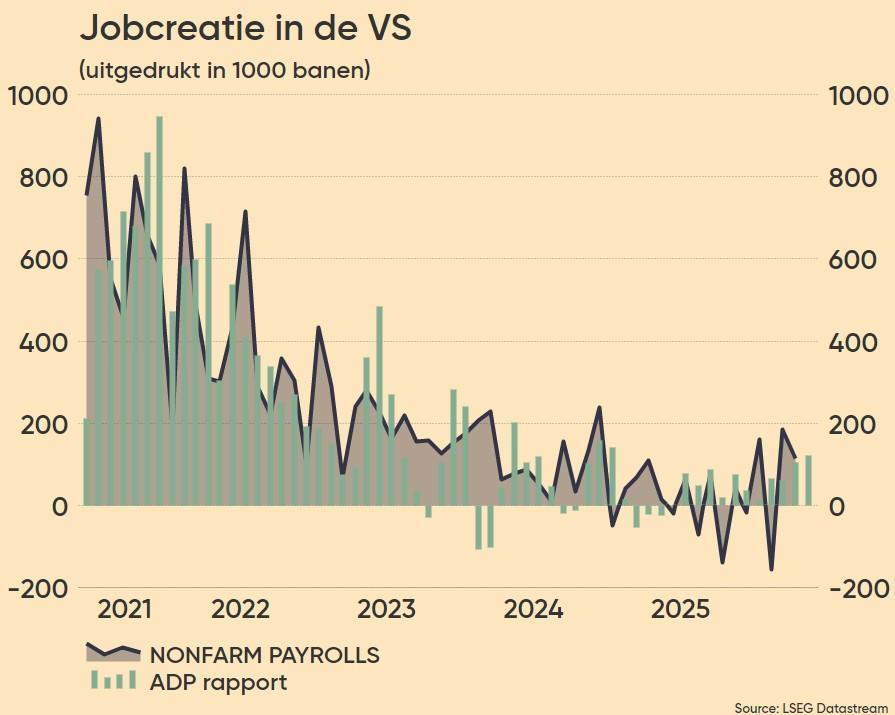

Ook gisteren verrasten Amerikaanse economische cijfers in positieve zin, en dat was al zo voor een derde dag op rij. Na de ISM-index voor de industrie en het JOLTS-arbeidsmarktrapport volgden gisteren sterke ADP-banencijfers. Er kwamen 122.000 nieuwe banen bij én het sentiment in de dienstensector lag met 54,5 punten ook al boven verwachting.

De economische activiteit groeide stevig, leveringstijden normaliseerden, terwijl de prijzenindex wel steeg naar het hoogste niveau sinds augustus 2022. De data verhogen de druk op de Fed om de rente met 25 basispunten te verhogen tegen het jaareinde, iets waar de markt ondertussen voor 80% zeker van is. De 10-jaarsrente in de VS bewoon niettemin amper (4,48%), net zoals in Duitsland (2,97%). Ook de ECB signaleert in dat verband meer en meer dat de Iran-schok niet genegeerd kan worden, zdoat een renteverhoging volgende week vrijwel zeker is.

Neerwaartse druk op de wereldgroei

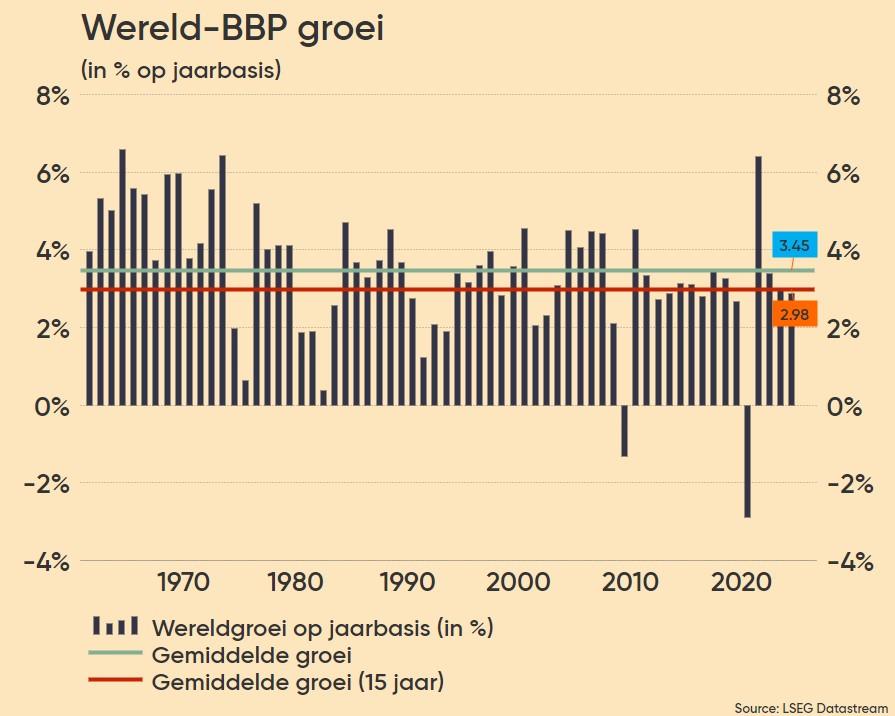

En tot slot verlaagde de OESO haar groeiverwachting voor de wereldeconomie van 3,4% naar 2,8% in 2026, terwijl de prognose voor 2027 ongewijzigd bleef op 3,1%. De duur en de omvang van het conflict in het Midden-Oosten blijven onzeker, maar de economische impact zal wél nog geruime tijd voelbaar zijn omdat beschadigde infrastructuur en transportketens hersteld moeten worden. Hogere energieprijzen, tekorten in de aanbodketen, strengere financiële voorwaarden en een afnemend vertrouwen zullen de economische activiteit wereldwijd drukken. Ook de inflatie zal opnieuw toenemen, met naar schatting een stijging van ongeveer 0,4 procentpunt in 2026 en 1,3 procentpunt in 2027.

De groei in Noord-Amerika en Europa zal eerst licht vertragen, gevolgd door een voorzichtig herstel. Voor de VS wordt gemikt op een groeivertraging tot 2% in 2026 en 1,8% in 2027.

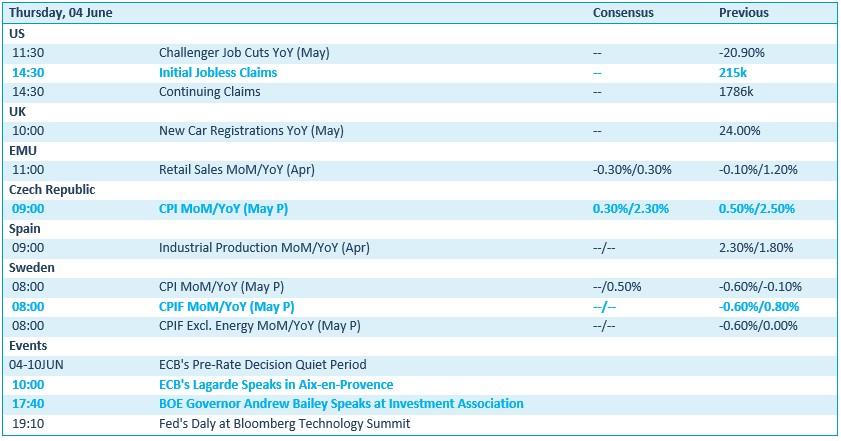

Wat staat er vandaag op het menu?

Veel belangrijk economisch nieuws is er vandaag niet. De VS brengt cijfers over de arbeidsmarkt en n nieuwe werkloosheidsaanvragen naar tafel, terwijl het VK trakteert op nieuwe inschrijvingen van auto’s. Verder zijn er nog Europese kleinhandelsverkopen, naast Tsjechische en Zweedse inflatiecijfers.

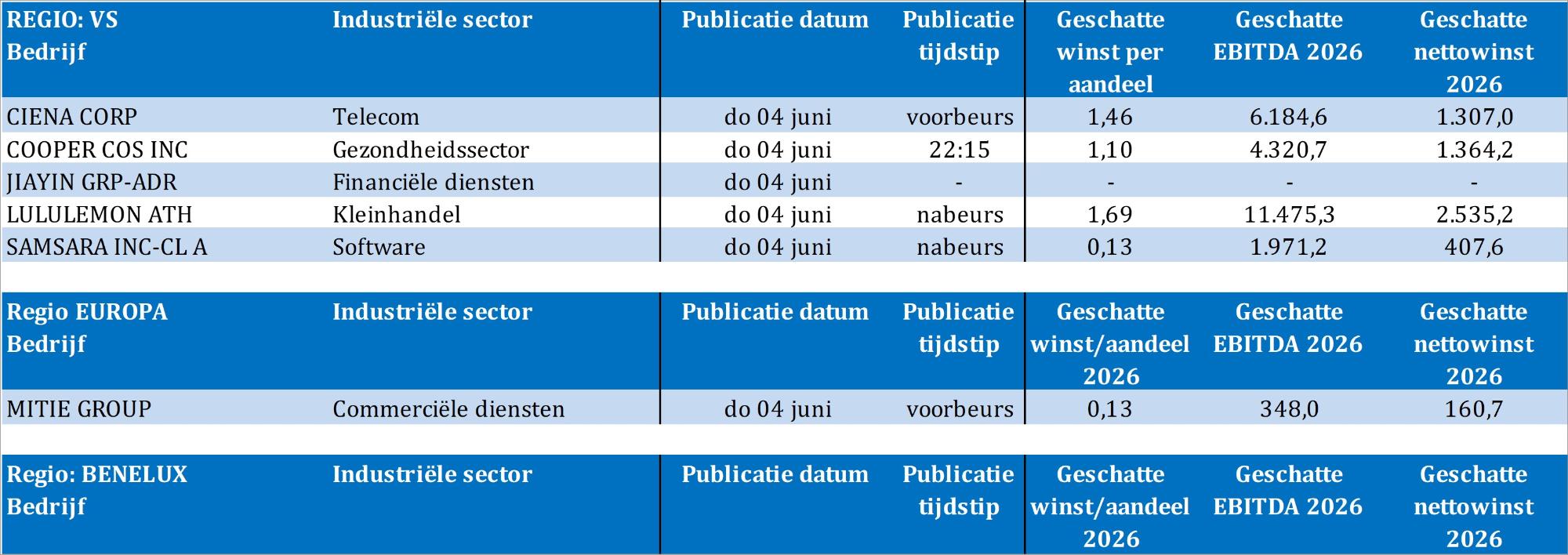

Bedrijfsresultaten komen er dan weer van Ciena Corporation, Cooper Companies, Jiayin Group, Lululemon Athletica, Mitie Group, Samsara.