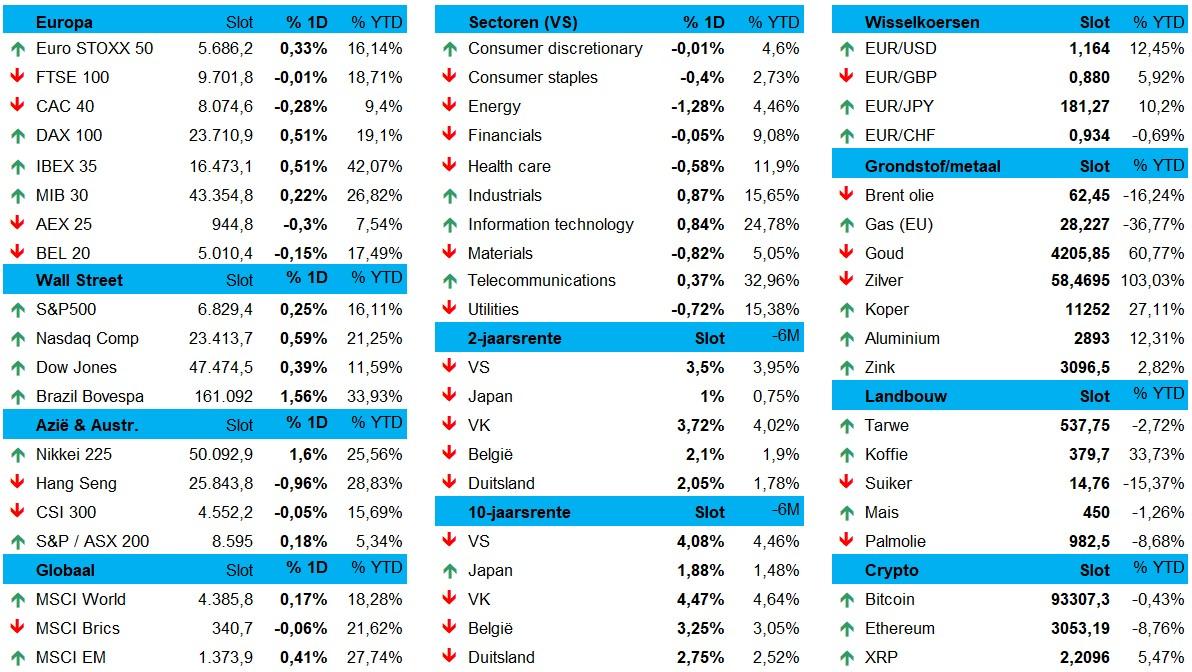

6 op 7 dagen winst

Uit het departement: "Beursblik in een notendop"

Maandag stonden de markten nog onder druk door zwakke productiedata, stijgende Amerikaanse obligatierentes en een scherpe terugval in bitcoin. Gisteren keerde het sentiment echter terug dankzij een herstel van bitcoin en een afname van de obligatiedruk, terwijl beleggers vooruitkijken naar het Fed-besluit.

Europa had echter last om richting te kiezen, zodat de Euro Stoxx 600 0,1% hoger afsloot, ondanks verlies voor de BEL20 (-0,15%), de CAC40 (-0,3%) en de Aex (0,3%). Wall Street klokte wél hoger af en tekende zo voor een zesde dagwinst in zeven sessies, zodat de indexen alweer flirten met ATH (historische recordniveaus). Winnaar van de dag was Boeing (+10,1%) dankzij een optimistische leveringsprognose voor 737- en 787-jets. In de technologiesector presteerden Apple, Nvidia en Microsoft allemaal erg sterk, met winsten tot 1%.

Bitcoin staat weer recht en Azië herstelt matig

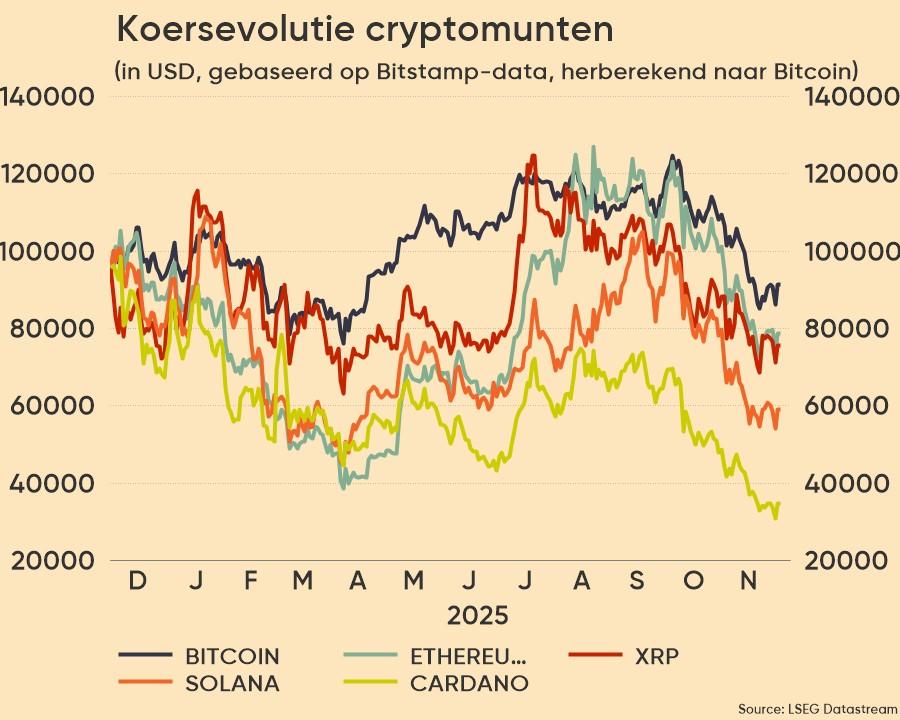

Dat ‘hernieuwde’ momentum werd geschraagd door de technologieaandelen, die de toegenomen verwachtingen voor een renteverlaging door de Federal Reserve (volgende week, aftellen maar) positief vertalen. De dollar verzwakte licht, terwijl de euro en het Britse pond stegen en de olieprijzen stabiliseerden na eerdere verliezen. Overal was er dus wel beweging, maar nergens heel veel. En dat was ook op de obligatiemarkten niet anders, want de wereldwijde rentes daalden ook weer wat na hun recent tussenspurtje. De Bitcoin, tot slot, veerde fors op (+5,5% tot 93.048 dollar).

Ook de Aziatische aandelen herstelden vannacht dankzij de rebound op Wall Street. De MSCI Azië-Pacific-index (excl. Japan) steeg 0,1%, net zoals de Japanse Nikkei. Taiwan knokte zich 0,8% hoger, terwijl Zuid-Korea 1% winst boekte, eveneens dankzij de chip- en chipgerelateerde bedrijven Rust keerde terug na zorgen over een mogelijke renteverhoging door de Bank of Japan, die eerder obligaties en crypto onder druk zette. Japanse obligatierentes blijven stijgen; de 5-jaars JGB bereikte 1,38%, het hoogste sinds 2008.

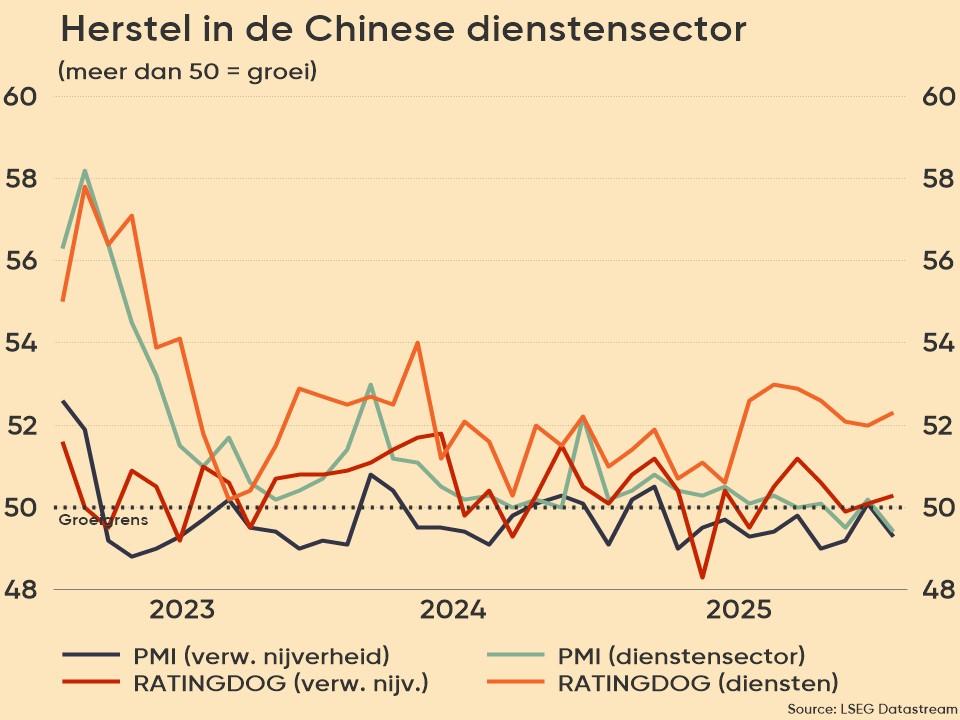

Chinese dienstensector blijft groeien

De eerste set van wereldwijde sentimentsdata werd vannacht al vrijgegeven. de barometer in de Chinese dienstensector daalde in november van 52,6 naar 52,1 punten, al was dat wel beter dan verwacht (52,0 punten). Dit is de zwakste groei in de dienstensector sinds juni, doordat de toename van nieuwe orders vertraagde. Toch keerden nieuwe exportorders terug naar groei dankzij afnemende handelsonzekerheid met de VS, terwijl de werkgelegenheid blijft dalen en de inputkosten opnieuw stegen. Bedrijven verhoogden de verkoopprijzen, zij het marginaal, om hogere kosten door te berekenen aan klanten, maar het ondernemersvertrouwen verzwakte wel tot één van de laagste niveaus ooit.

Het economisch rapport van de OESO

Volgens de OESO houdt de wereldwijde groei beter stand dan verwacht dankzij een investeringsgolf in artificiële intelligentie, die een deel van de impact van Amerikaanse tariefverhogingen compenseert. Ze verhoogde daarom haar vooruitzichten voor enkele grote economieën, maar waarschuwt dat nieuwe handelsconflicten en te hoge AI-verwachtingen een risico vormen voor een beurscorrectie.

Volgens het jongste Economic Outlook zal de wereldwijde groei licht vertragen van 3,2% in 2025 naar 2,9% in 2026, met een herstel naar 3,1% in 2027. De vooruitzichten voor de VS zijn opwaarts bijgesteld naar 2% groei in 2025, gesteund door AI-investeringen, fiscale steun en verwachte renteverlagingen. China blijft op 5% in 2025, eurozone stijgt naar 1,3%, en Japan naar 1,3%.

De wereldhandel zal afzwakken door tarieven (van 4,2% in 2025 naar 2,3% in 2026), terwijl de inflatie tegen midden 2027 geleidelijk terug moet gekeerd zijn naar de centrale bankdoelen, terwijl de meeste centrale banken hun rente stabiel houden of verlagen.

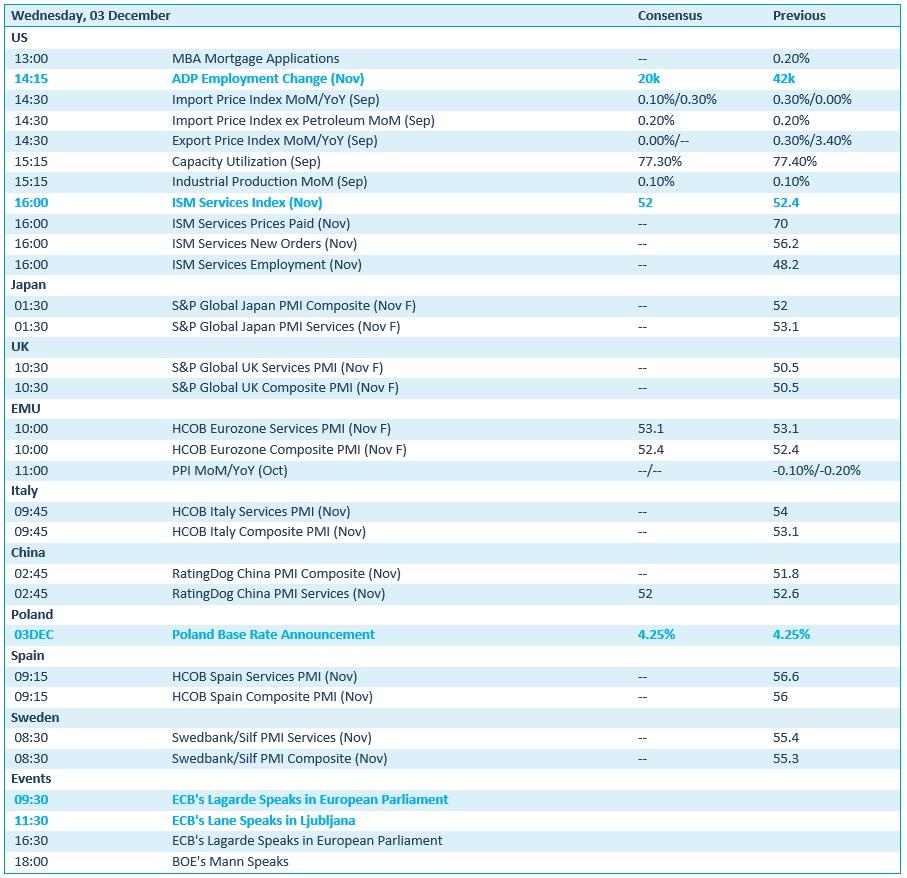

Wat u vandaag kan verwachten

Vandaag komen er een héél pak PMI-sentimentsdata naar buiten, onder meer uit de VS, China, Italië, Spanje, Zwedene en Europa. De VS gooien op dat vuur nog wat cijfers over de hypotheekaanvragen, werkgelegenheid, prijsindices en productie, terwijl Europa ons lager vandaag op inflatiedata trakteert, meerbepaald de evolutie van de producentenprijzen. In Polen vergaderd de centrale bank over de basisrente, terwijl ECB-leden Lagarde en Lane, en BoE’s Mann hun zegje mogen doen vanaf het pupiter.

Achterliggend is het vooral aftellen naar en speculeren op een renteverlaging van 25 basispunten door de Fed volgende week, met een kans van bijna 90%. Nu vrijdag verschijnt echter al de PCE-inflatie-index, een belangrijke indicator voor het beleid, terwijl we ook uit blijven kijken naar wie Jerome Powell zal opvolgen als Fed-voorzitter; Kevin Hassett geldt als favoriet, terwijl president Trump aankondigde begin volgend jaar een beslissing te nemen.

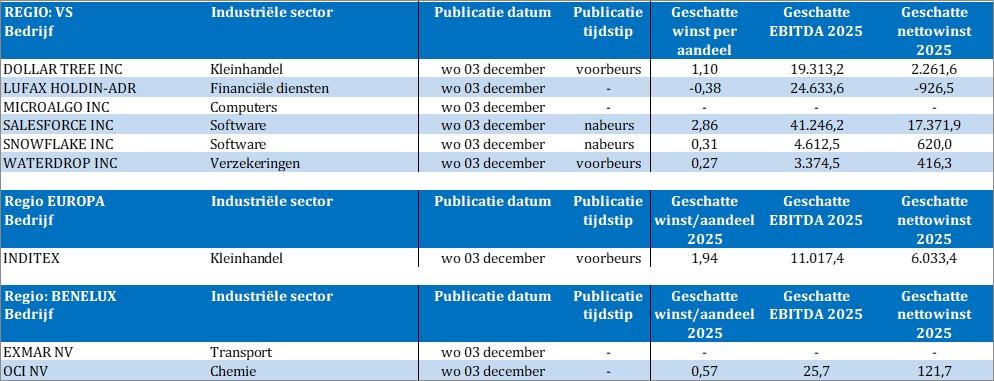

Bedrijfsresultaten komen er vandaag van Dollar Tree, Exmar, Inditex, Lufax Holding, MicroAlgo, OCI, Salesforce, Snowflake en Waterdrop.