Risk-off en oliepiek

Uit het departement: "Beursblik in een notendop"

Alle ogen waren dit weekend op Iran gericht, zodat de vrijdagse slotkoersen op de Westerse aandelenmarkten tot onnodig onderwerp werden gepromoveerd. Voor de sport geven we toch meer dat Europa licht daalde (-0,11%), terwijl de aanhoudende AI-druk de S&P 500 (-0,43%) en de Nasdaq (-0,92%) nog altijd blijft beroeren.

Over naar Iran, wat het conflict in een nieuwe fase aanbelandde. Na gezamenlijke Amerikaanse en Israëlische aanvallen zaterdagmorgen volgde een snelle Iraanse vergelding met raket- en droneaanvallen, zowel op Israël als op de Golfstaten, en dan vooral de Amerikaanse basissen daar. Intussen kwamen de geestelijke leider, Ayatollah Khamenei, en vele andere hoge Iraanse leiders om het leven kwamen, waardoor Iran op wraak zint.

Daarmee is de onzekerheid toegenomen over de duur, de intensiteit en de geografische reikwijdte van het conflict, waarin zowat alle landen van het Midden-Oosten intussen betrokken lijken. Tegelijk wordt ook nog onderhandeld via Oman, waardoor ook een diplomatieke de-escalatie nog tot de mogelijkheden behoort. De financiële markten reageren doorgaans met een risk-off reactie op dit soort gebeurtenissen.

Marktreactie

De Aziatische beurzen kleuren vannacht rood, op enkele uitzonderingen na (China was een zeldzame winnaar met +0,47%). Maar rood stond natuurlijk centraal: Pakistan kelderde met 9%, Hongkong verloor-1,56%, Japan 1,2% en Zuid‑Korea 1%. Op sectorniveau ondersteunen hogere olieprijzen de energiebedrijven, terwijl er natuurlijk druk stond op luchtvaart- (-6%) en transportgerelateerde aandelen.

De gasprijzen voor huidige levering stegen van 32 naar 39 euro per MwH, maar de gasprijs voor levering in juni daalde tot 31,22 euro per MwH. De goudprijs kreeg er 2,4% bij tot 5.507 dollar, tegenover 2% winst voor zilver (95,8 dollar). Cryptomunten misten de boot, omdat speculanten onzeker blijven over de status (veilige haven, of speculatief risico-actief?). Een Bitcoin kost nu 65.944 dollar, ether zo’n 1.939 dollar.

Impact op olie

Tot dusver is weinig 'significante en brede' impact op de wereldwijde financiële markten, al staat de olieprijs natuurlijk wél centraal. De doorvoer van olie door de infame Straat van Hormuz werd effectief verstoord en wordt (grotendeels) vermeden door de commerciële scheepvaart. Voor de meeste praktische doeleinden is de Straat dus gesloten, maar tot een formele afsluiting kwam het dit weekend niet.

Grote rederijen (Maersk, Hapag-Lloyd, CMA CGM en Japanse bedrijven zoals MOL en NYK) hebben om veiligheidsredenen de doorvaart door de zeestraat opgeschort, net zoals oliemultinationals, handelaars en tankereigenaars de transporten van ruwe olie, brandstof en LNG op ijs zetten. Tracking cijfers van zeevaartuigen wijzen op een terugval met 38 tot 70% van het verkeer, zodat er nu honderden schepen gegroepeerd liggen aan weerszijden van de Straat.

Paar cijfers. Azië neemt 84% van de olie af die door die zeestraat stroomt, waarvan 5 miljoen vaten voor China (90% van het totaal). Slechts 6% is bestemd voor Europa en Amerika, en die laatste liet al weten niet aan de Strategic Petroleum Reserve te zullen raken (wel kan de binnenlandse schalieproductie opgedreven worden). Ook de OPEC+ zal zo'n 200.000 extra vaten oppompen, maar dat is eerder symbolisch.

Feit is: Iran dreigt er jaren mee om Hormuz af te sluiten, en die dreiging was altijd "hét wapen". Maar tot een effectieve sluiting schiet het land zichzelf in de voet (afwachten hoe China reageert)

Inflatie of niet?

We ronden af met economisch nieuws, met name over de inflatie. De Amerikaanse producentenprijzen stegen in januari met 2,9% op jaarbasis, het minst in drie maanden, maar wel boven de voorspelde 2,6%. De kernproducentenprijzen liggen nu 3,6% hoger dan een jaar geleden, ver boven de voorspelde 3%. De conclusie is dat de producentenprijzen veel meer blijven stijgen dan verwacht, en dat die verwachtingen weer nergens op leken. Niet meteen een scenario dat de Fed veel ruimte geeft voor rentedalingen. Onderliggende gingen vooral de marges voor professionele en commerciële apparatuur met 14,4% omhoog, terwijl de benzineprijzen 5,5% daalden.

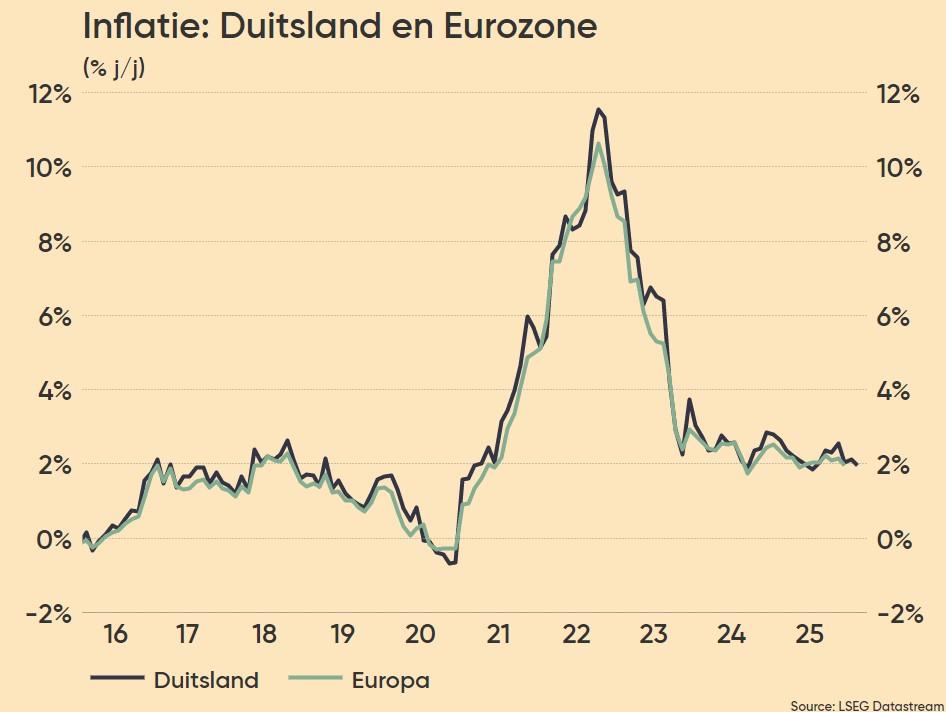

Over naar Duitsland, waar de inflatie daalde van 2,1% in januari naar 1,9% in februari, iets onder de marktverwachtingen van 2,0%. De geharmoniseerde consumentenprijzen, die nauwlettend in de gaten wordt gehouden door de ECB, daalde van 2,1% naar 2,0%. Hier lijkt de inflatie dus wél onder controle, zeker omdat de goedereninflatie vertraagde van 1,0% naar 0,8% omdat energie 1,9% daalden en de stijging van voedingsprijzen terugviel van 2,1% naar 1,1%. Enige bron van zorgen is de diensteninflatie, die stabiliseerde op 3,2%

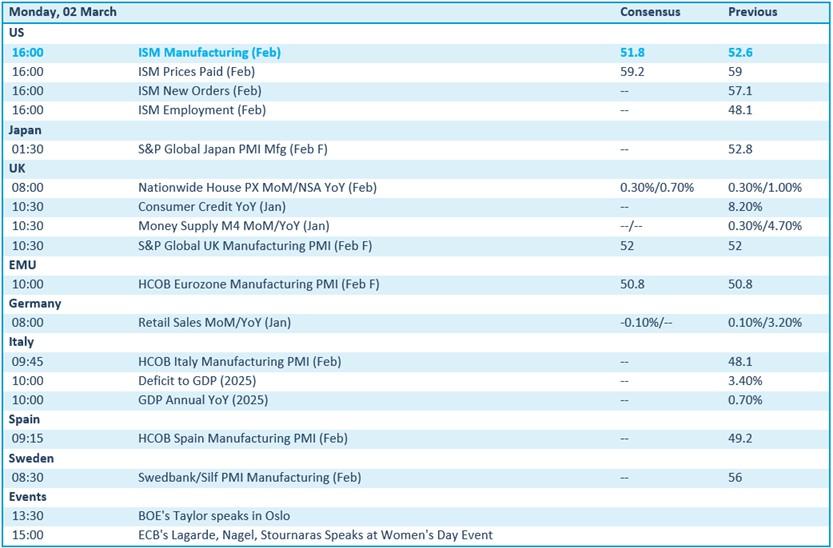

Wat mag u vandaag verwachten?

De nieuwe week begint met een salvo belangrijke sentimentsindicatoren, die als betrouwbare barometer fungeren voor de verwerkende nijverheid in de VS, Japan, Europa, Duitsland, het VK, etc ... En dat VK levert ook data of rond woningprijzen, kredietverlening en de geldhoeveelheid, terwijl Duitsland inzicht geeft in de kleinhandelsverkoop voor januari. Ook Italië verdient aandacht voor zijn vooruitblikkende begrotings- en groeiprognoses

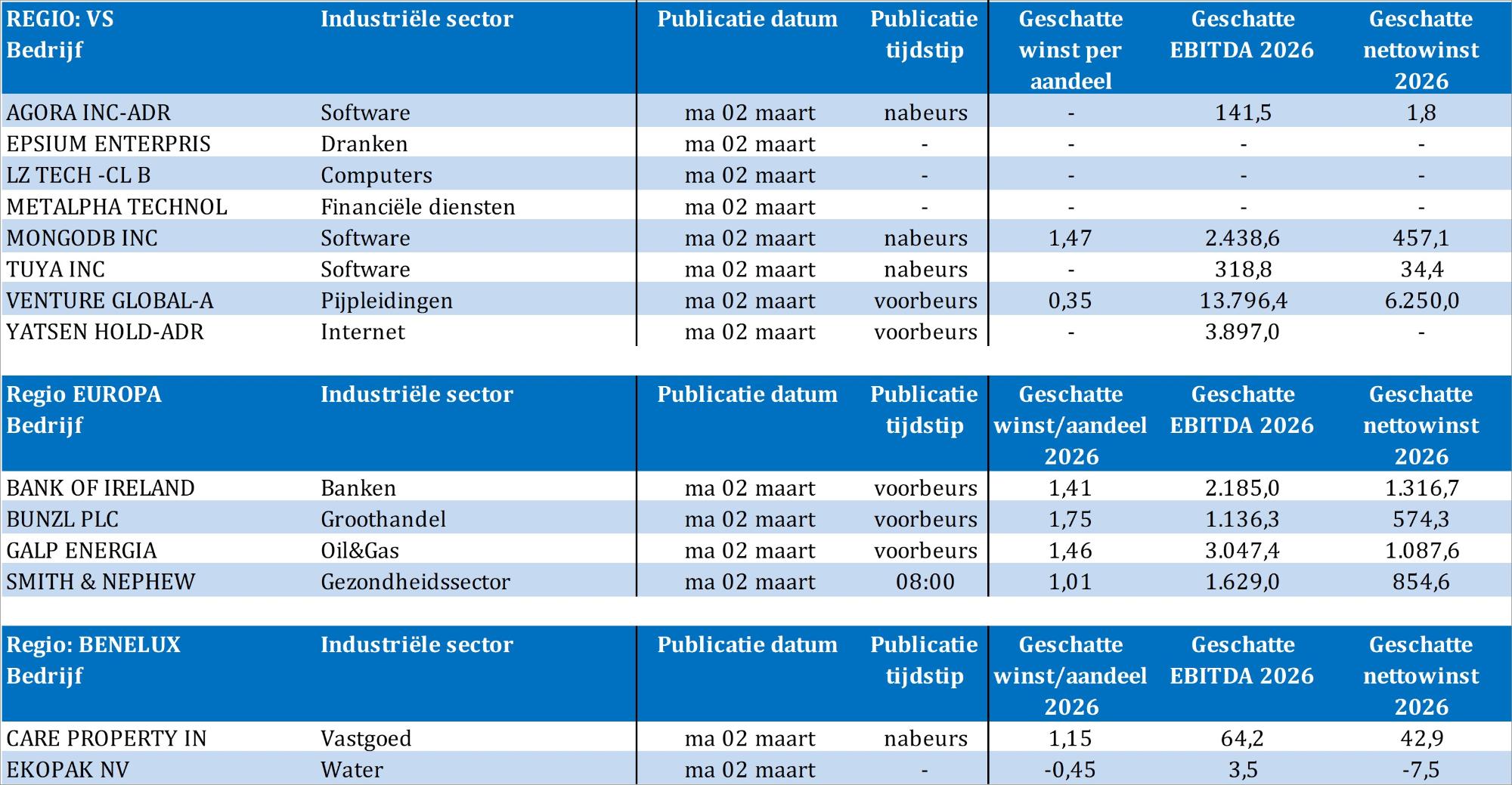

Bedrijfsresultaten komen er vandaag van Agora, Bank of Ireland, Bunzl, Care Property Invest, Ekopak, Epsium Enterprise, Galp Energia, IZ Tech, Metalpha Technology, MongoDB, Smith & Nephew, Tuya, Venture Global en Yatsen Hold.