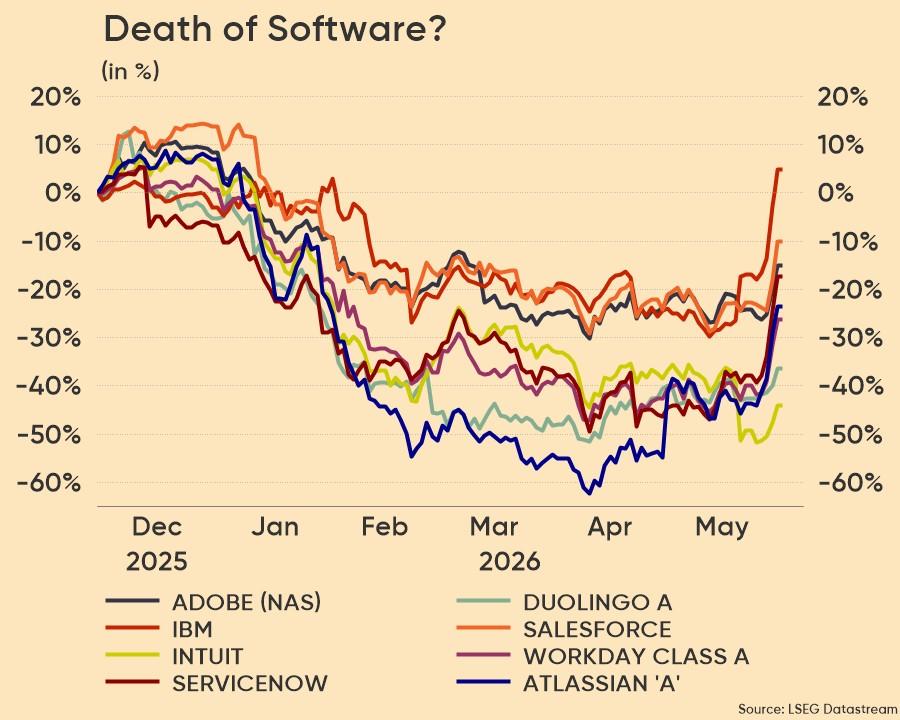

Software is back, baby

Uit het departement: "Beursblik in een notendop"

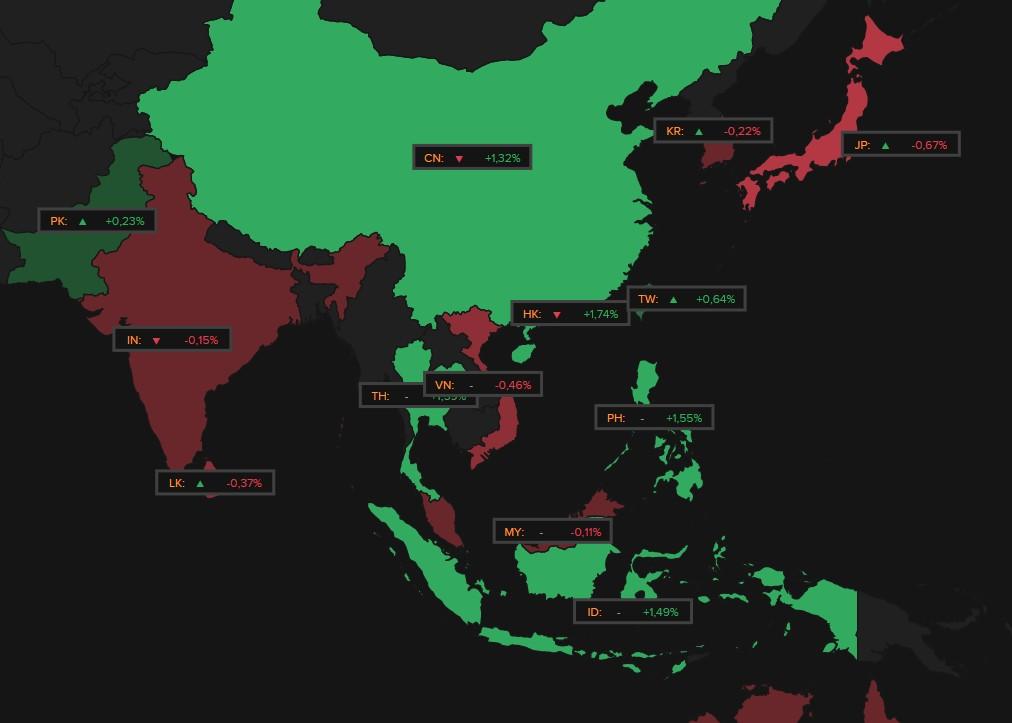

Er zat andermaal weinig lijn in de financiële. Europa gaf opnieuw terrein prijs, zodat de Euro Stoxx 600 0,75% terugviel, de DAX 0,40% en de CAC 40 met 0,45%. De Bel20 beperkte het verlies tot -0,1%, maar sloot even zo goed in het rood. Ondanks Iran van de onderhandelingstafel wegliep klokte Wall Street wél met lichte winst af, meer concreet +0,26% voor de S&P 500 en +0,4% voor de Nasdaq. In Azië zagen we wel weer de verdeeldheid die ook Europa trof, met een mix van winstnemingen, onzekerheid en “Iran-moeheid”. Hongkong sloot op 1,7% winst, China op 1,3% en Taiwan op 0,6%, maar Japan (-0,7%) en Zuid-Korea (-0,2%) moest de rol lossen..

Op de brede markt kabbelde de olieprijs doorheen de dag maar wat aan, om tegen het einde van de dag fluks 6% hoger te schieten. Iran verliet namelijk de onderhandelingstafel omwille van de constant veranderende en bijgestuurde Amerikaanse eisen. Ondertussen kost een vat Brent weer 94,2 dollar, waarmee de markt aangeeft niet in paniek te zijn. De Europese gasprijzen veerden gisteren ook op tot 48.28 €/MWh.

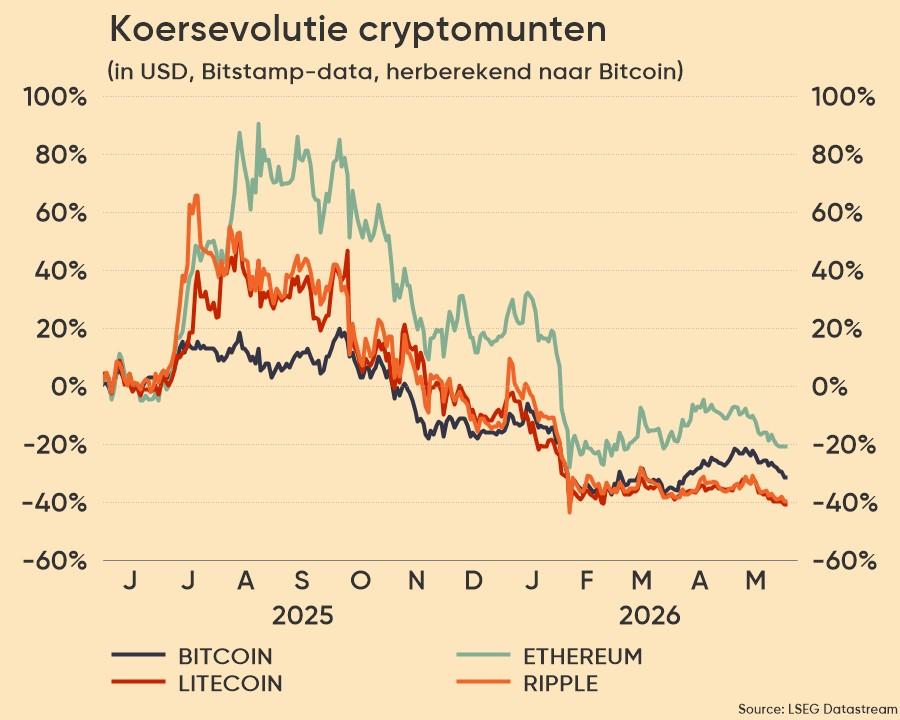

Bitcoin zakt door de vloer

Op de grondstoffenmarkten bewoog het goud (4.536 dollar) amper, maar dook de bitcoin wel onder de grens van de 70.000 dollar. En dat is logisch. Strategy, het bedrijf van Michael Saylor, verkocht vorige week 32 bitcoin, de eerste verkoop sinds de dieptepunten van de crypto-winter eind 2022. De opbrengst moet dienen om de dividenduitkeringen op preferente aandelen te financieren, waardoor de ‘fameuze bitcoin-accumulatiestrategie’ van Strategy doorbroken lijkt. Terwijl de bitcoin in oktober 2024 nog rond 126.000 dollar verhandeld werd, is dat vandaag nog 69.744 dollar. Het aandeel Strategy verloo 6%.

Software is back, baby

De winst van de Nasdaq had gisteren nogal wat te maken met het aanhoudende AI-optimisme, dat voor het eerst sinds lang nog eens oversloeg naar de softwaresector. Die kende ein-de-lijk nog eens een topdag, met dank aan Nvidia-CEO Huang. Die ontkrachtte tijdens Computex andermaal de angst voor de zogenaamde “SaaSpocalypse”, omdat AI en diens autonome AI‑agents traditionele softwarebedrijven overbodig zou maken.

Maar het tegenovergestelde zou eerder waar zijn, want de enorme toename van het aantal AI‑agents zal net véél meer gebruikmaken van softwaretools. Voorwaarde is wel dat de software in kwestie goed toegankelijk is voor AI‑toepassingen. Bedrijven zoals Cadence, CrowdStrike, Palantir, SAP (+6,5%) en ServiceNow (+11,3%) kunnen hiervan profiteren. Winst was er gisteren ook voor MongoDB (+10%), HubSpot (+8,5%), Salesforce (+7,7%), Wolters Kluwer (+6,0%), Nemetschek (+9%) en veel meer.

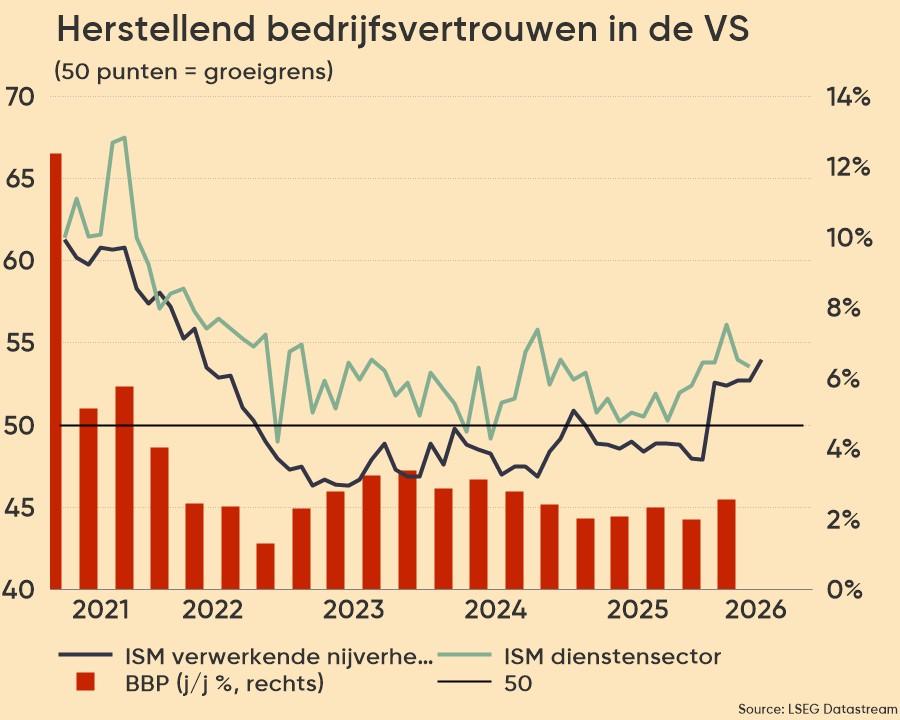

De Amerikaanse economie blijft weerstaan

Afronden doen we met de belangrijke ISM-indicator uit de Amerikaanse verwerkende industrie. De index steeg in mei van 52,7 naar 54 punten, boven de verwachting. Het gaat om de sterkste groei in sinds mei 2022, dankzij een duidelijke versnelling in de vraag en de productie. De arbeidsmarkt bleef wel zwak, al was ook dat momentum minder uitgesproken dan voordien, terwijl de prijsdruk hoog bleef. Opvallend is dat de voorraden bij klanten nog steeds als “te laag” worden beschouwd en dat wordt doorgaans gezien als een positief signaal.

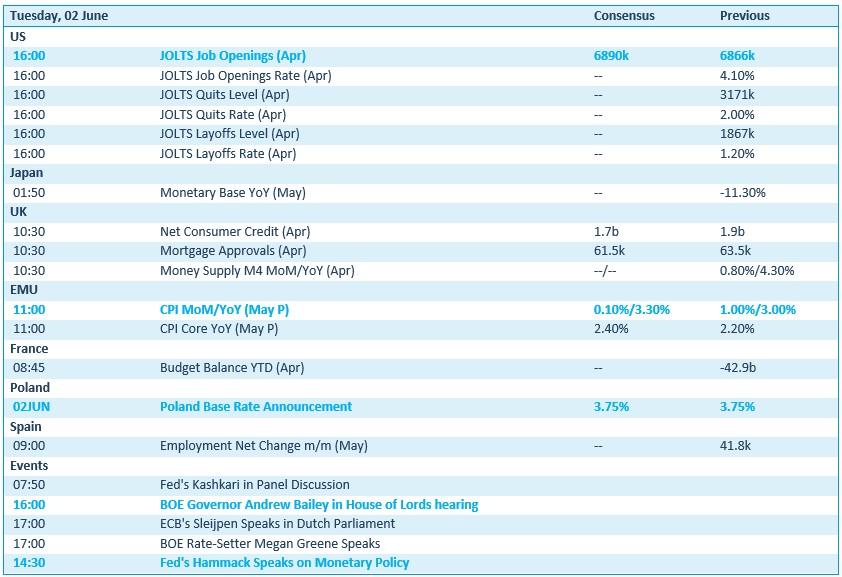

Wat staat er vandaag op het menu?

Qua economisch nieuws ligt de focus in de VS op het JOLTS-rapport, dat inzicht moet geven in de gezondheid van de arbeidsmarkt. Terwijl Japan een update geeft over de evolutie van de monetaire basis, komt het VK met data op de proppen over het consumentenkrediet en de geldhoeveelheid. Veel belangrijker zijn inflatiecijfers uit de eurozone en het rentebesluit in Polen, al wordt er geen wijziging verwacht.

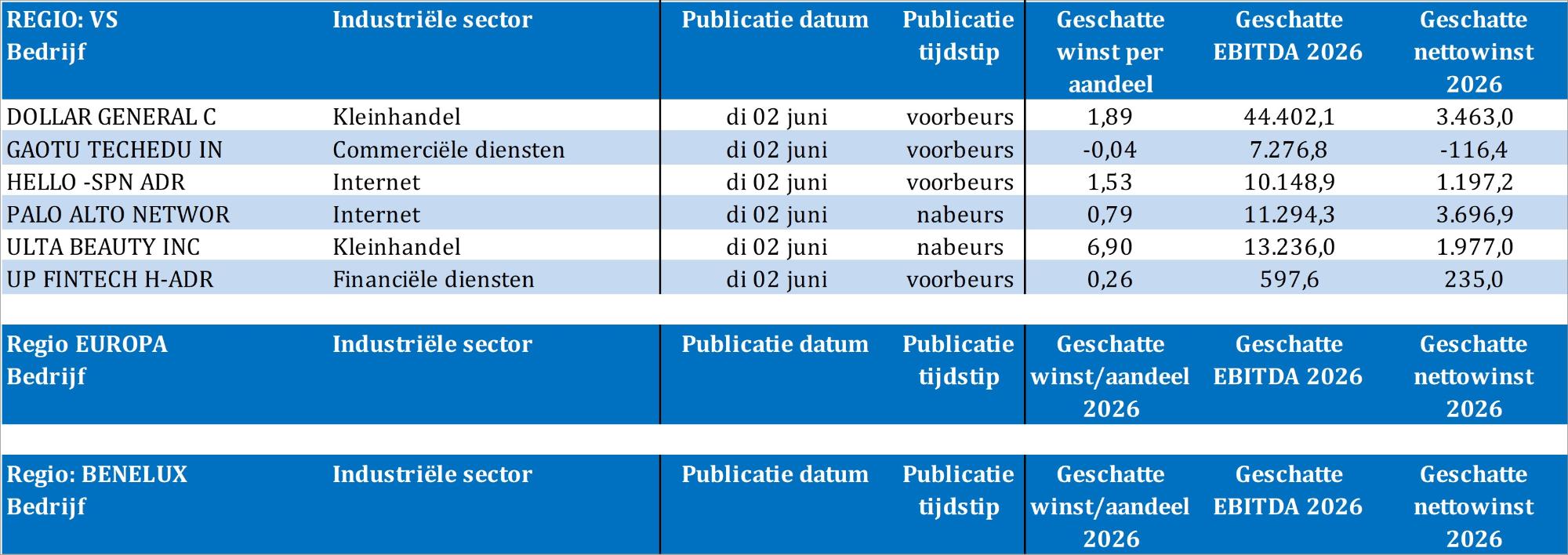

Bedrijfsresultaten komen er vandaag van Dollar General, Gaotu Techedu, Hello, Palo Alto Networks, Ulta Beauty, UP Fintech.