Not impressed

Uit het departement: "Beursblik in een notendop"

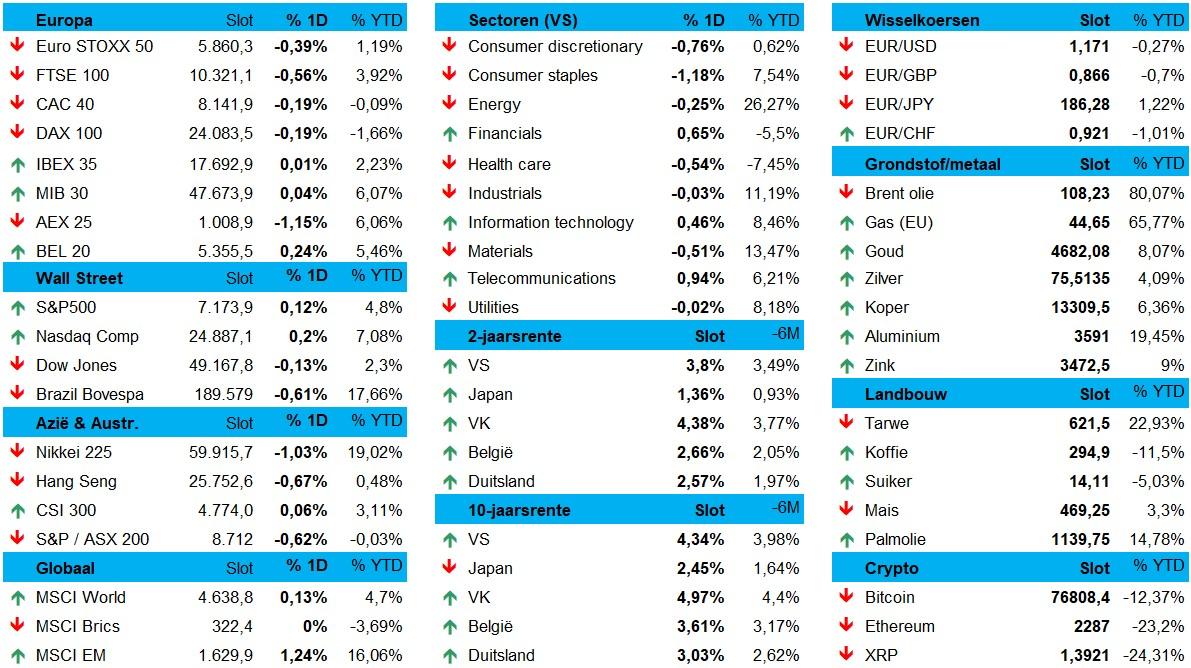

Nadat persbureau Axios gisteren al schreef dat Iran bereid zou zijn om de Straat van Hormuz te heropenen, op voorwaarde dat de VS ook een einde maakt aan de blokkade, haalde de olieprijs strategisch de schouders op. “Not impressed”, onder meer omdat de VS nog niet reageerden. De impasse in de onderhandelingen veroorzaakt nu een geleidelijke maar langdurige verdere stijging van de olieprijs, omdat de markten (eindelijk willen) begrijpen dat een 'normalisering' van de aanvoer uit de Perzische Golf (zeer) lang zal duren. De prijs voor een vat Brent steeg tot 109 dollar per vat.

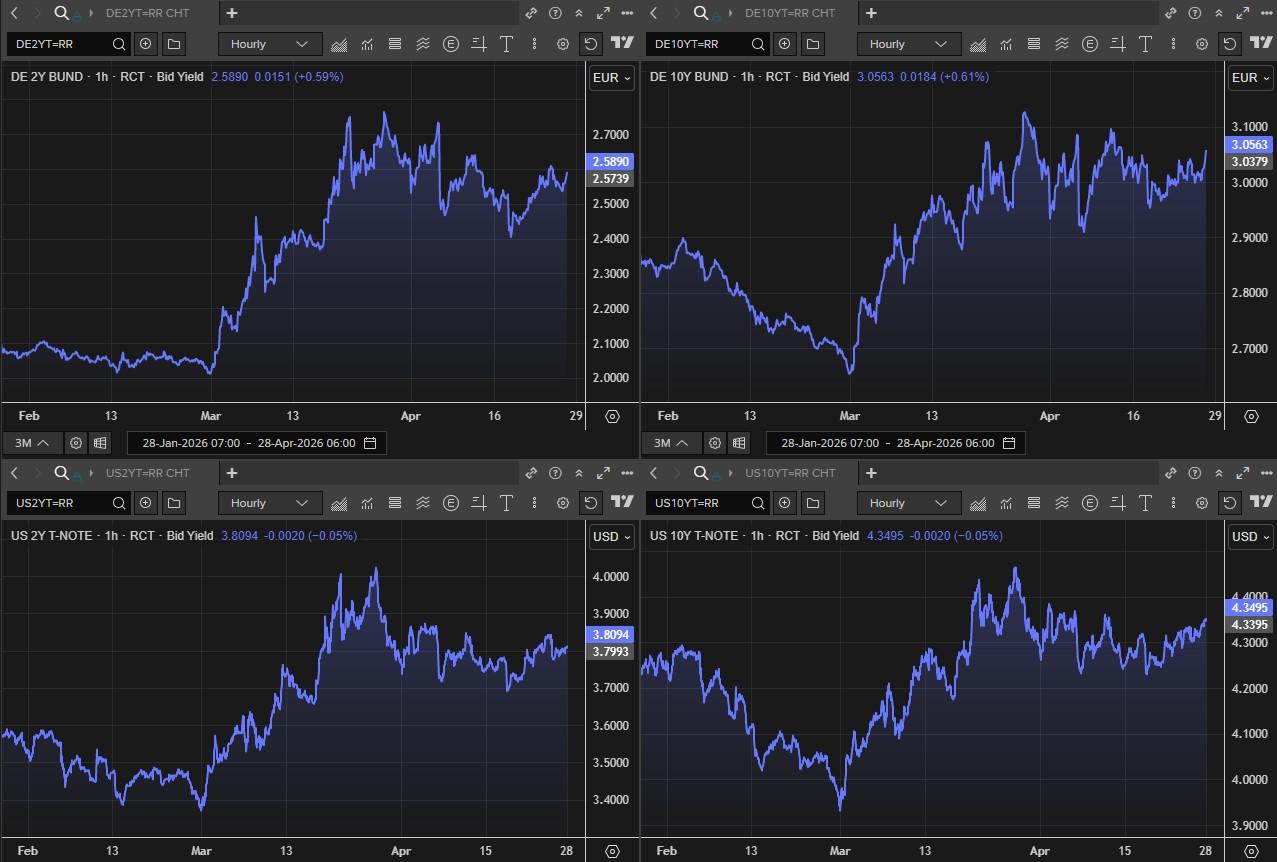

Obligaties opnieuw onder druk

Op de rentemarkt groeit hierdoor de overtuiging dat de inflatie voor langere tijd hoog zal blijven, zodat de rentes weer wat aantrekken. De Duitse en Amerikaanse 2-jaarsrente stegen tot 2,59% en 3,81%, tegenover 3,06% en 4,35% op 10 jaar. Die cijfers zijn belangrijk voor heel wat redenen, maar ook omdat er deze week een pak vergaderingen van centrale banken op het menu staan. Dat creëert een aanzienlijk event-risico, al zouden de rentes hier normaliter niet veel door mogen bewegen, afgezien van de capriolen op de energiemarkt natuurlijk.

De Bank of Japan begon er daarstraks al aan, morgen komt de Fed en donderdag staan de ECB en de Bank of England met hun rapport klaar. Geen van hen zal toegeven, maar mogelijk wél de basis leggen voor toekomstige wijzigingen als ze menen dat de verhoogde energieprijzen hun weg beginnen vinden naar de reële economie en tot hogere inflatieverwachtingen zal leiden.

Over die Bank of Japan. Die hield de beleidsrente vannacht ongewijzigd op 0,75%, het hoogste niveau sinds september 1995. Maar dat besluit werd verre van met unanimiteit genomen (6 tegen 3 stemmen) en dat zegt wel wat. De bank verhoogde verder de geschatte kerninflatie voor 2026 van 1,9% naar 2,8% en verlaagden de groeiprognose van 1% naar 0,5%, met name een verzwakkend binnenlands momentum. Pro memorie: het bbp dikte in 2025 niet 0,9% aan, maar wel 1,0%, met dank aan de handelsovereenkomst met Washington.

Aandelenmarkten dartelen rond het nulpunt

De Europese aandelen dikte op hun toppunt 0,7% aan, maar dat was vooral een technische correctie na een erg zwakke vorige week. Maar dat momentum verzwakte eens Wall Street opende. De Euro Stoxx 600 verloor per slot 0,3%, terwijl de S&P500 0,12% aandikte en de Nasdaq 0,2%. Beide Amerikaanse indexen noteerden vrijdag wel op recordhoogte.

Duitsland brengt fiscaal geschut in stelling

Eindigen doen we in Duitsland. Het ministerie van Financiën houdt de deur open om de grondwettelijke schuldrem op te schorten, ondanks dat plan werd afgewezen door kanselier Merz en zijn partij. Maar het ministerie van Financiën wordt geleid door socialisten en die wijzen op de gevolgen van de oorlog in Iran op de economie. Officieel is een opschorting “momenteel niet aan de orde”, maar “anticiperend en waakzaam handelen is wel vereist”. Duitsland nam al in 2020-2022 de voet van het gaspedaal en deed dat opnieuw in 2025 om massale defensie-uitgaven mogelijk te maken. Het besluit van 2025 was een permanente constitutionele hervorming. En met een geschatte schuldgraad van 65% is er nog een pak ruimte.

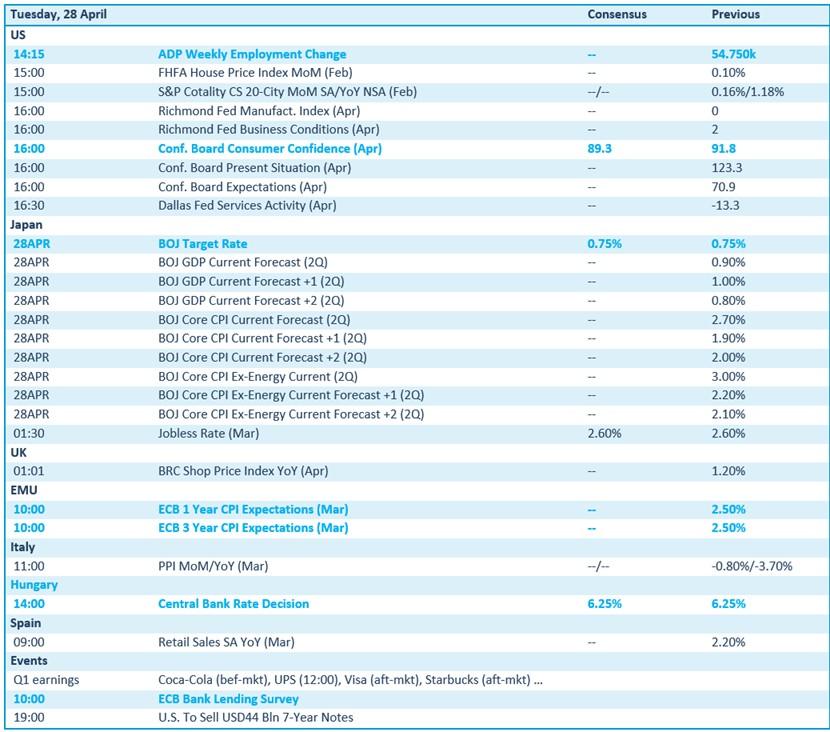

Wat staat er vandaag op het menu?

Het Amerikaanse economische nieuws omvat het consumentenvertrouwen, inzicht in de huizenmarkt en het ADP arbeidsmarktrapport. Japan voegt er een rentebesluit aan toe en een uitgebreide update van inflatie‑ en groeiverwachtingen, aangevuld met werkloosheidscijfers. In het VK kijken we naar de winkelprijzen, terwijl de eurozone nieuwe inflatieverwachtingen vrijgeeft, Italië producentenprijzen en Hongarije zowaar een rentebesluit.

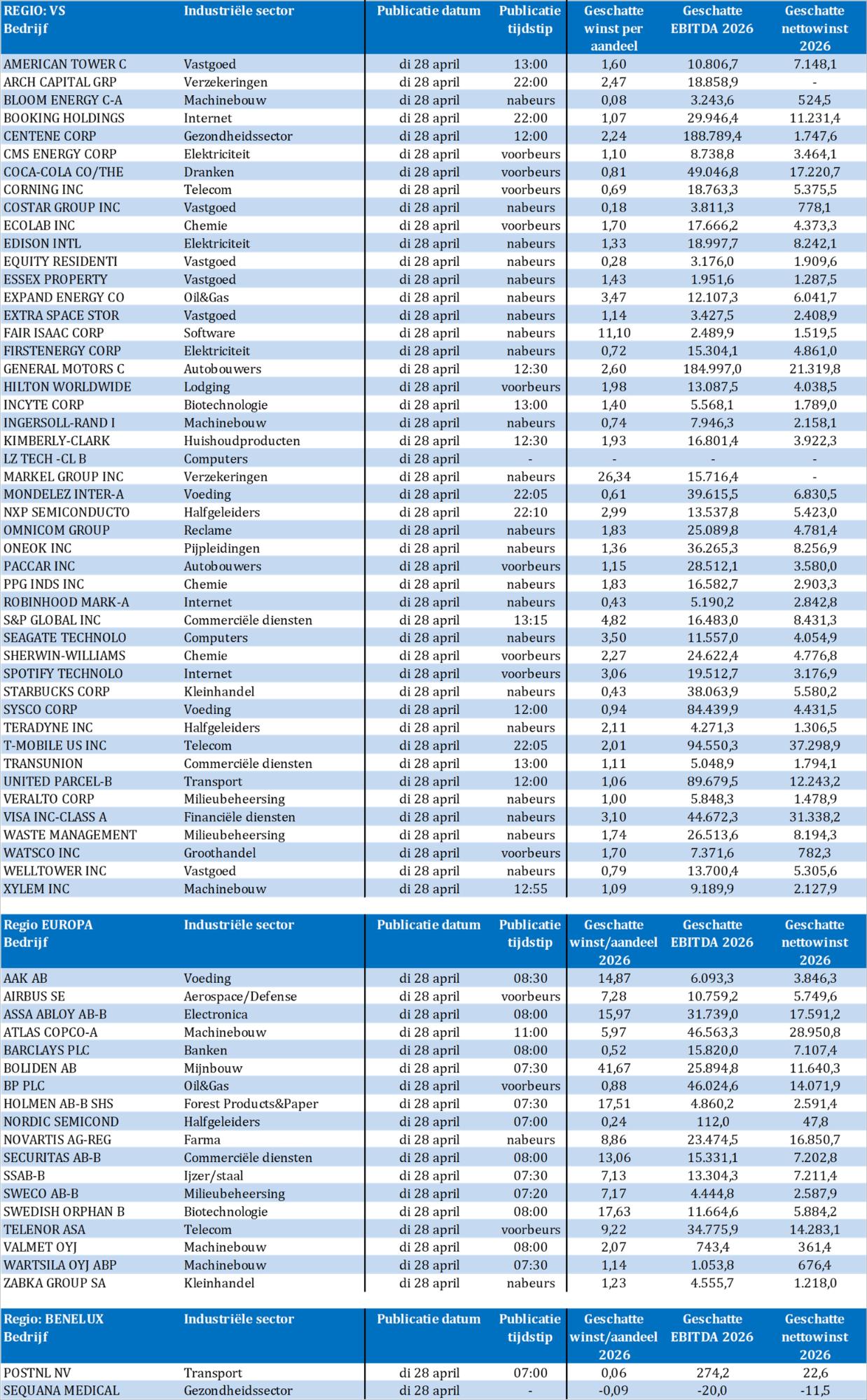

Qua bedrijfsresultaten komt er een pak op ons af. De eerste tsunami van het cijferseizoen is een feit, met onder meer Atlas Copco, Barclays, Booking, BP, Coca Cola, FirstEnergy, GM, Hilton, Mondelez, Novartis, NXP Semiconductors, Omnicom, PostNL, Robinhood Markets, S&P Global, Securitas, Spotify, Starbucks, UPS, Visa, Waste Management, Xylem etc …