Risk-off in Azië, stilstand in Iran

Uit het departement: "Beursblik in een notendop"

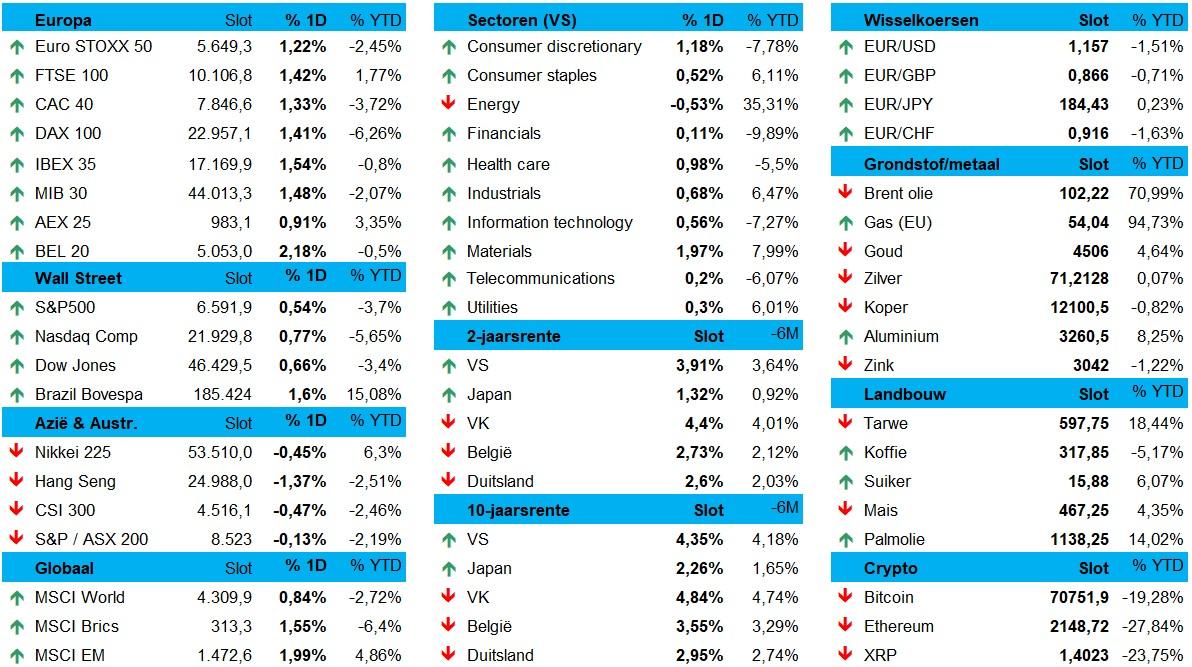

De sfeer op de internationale markten zat gisteren goed, met vooral een stevige opmars van de Europese beurzen. De Euro Stoxx 600 trok 1,5% hoger, verdeeld over onder meer Amsterdam (+0,9%), België (+2,2%), Duitsland (+1,4%) en Frankrijk (+1,33%). Ook op Wall Street heerste er wat optimisme. De S&P500 klokte 0,54% hoger af, tegenover 0,77% winst voor de Nasdaq Composite.

Op de valutamarkten bleef de dollar vrijwel onveranderd (€1 = $1,1557), terwijl de yen licht verzwakte tot 159,36 tegenover de dollar. De goudprijs daalde andermaal en noteert 1,16% lager op 4.453,2 dollar per ounce, terwijl zilver 2,4% lager noteert op 69.5 dollar per ounce. Ook de aluminiumprijs verloor 0,11%. Op digitaal vlak gaven cryptomunten eveneens wat terrein prijs. De Bitcoin is nog 70.055 dollar waard, tegenover 2.120,2 dollar voor ether.

The Art of Dialoog

Centraal stond de verhoogde kans op een einde aan de oorlog in Iran, gebaseerd op het 15-punten plan dat de VS op tafel legde. Iran veegde dat wel van tafel, of toch niet, of deels .. Volgens Iraans minister Araqchi is er geen dialoog of onderhandeling met de VS, maar wisselden er wel berichten uit via tussenpersonen. Tegenstrijdige verklaringen, dus, op een moment dat de economische en humanitaire tol van de oorlog blijft stijgen, met toenemende brandstof- en toeleveringstekorten over de hele wereld. Feit is wel dat bijna iedereen heeft er baat bij dat de kanonnen zwijgen en dat de Straat van Hormuz weer vrij bevaarbaar is.

Geen ontspanning op de grondstoffenmarkt

Op de grondstoffenmarkten werd het aandelenoptimisme niet echt gedeeld. De olieprijs steeg gisteren en trok die lijn vannacht nog wat door, zodat een vat Brent-olie weer 104,2 dollar kost. De Europese gasprijzen ontspanden wel tot 52 euro/MWh, tegenover een recente piek van 61,6 euro/MWh. Noem beide niveaus gerust pauzemomenten, of metastabiel voor de fysici onder ons, want beide prijzen blijven véél te hoog voor een sowieso al zieltogende westerse economische groei en veel te laag in het geval van verdere escalatie.

Risk-off in Azië

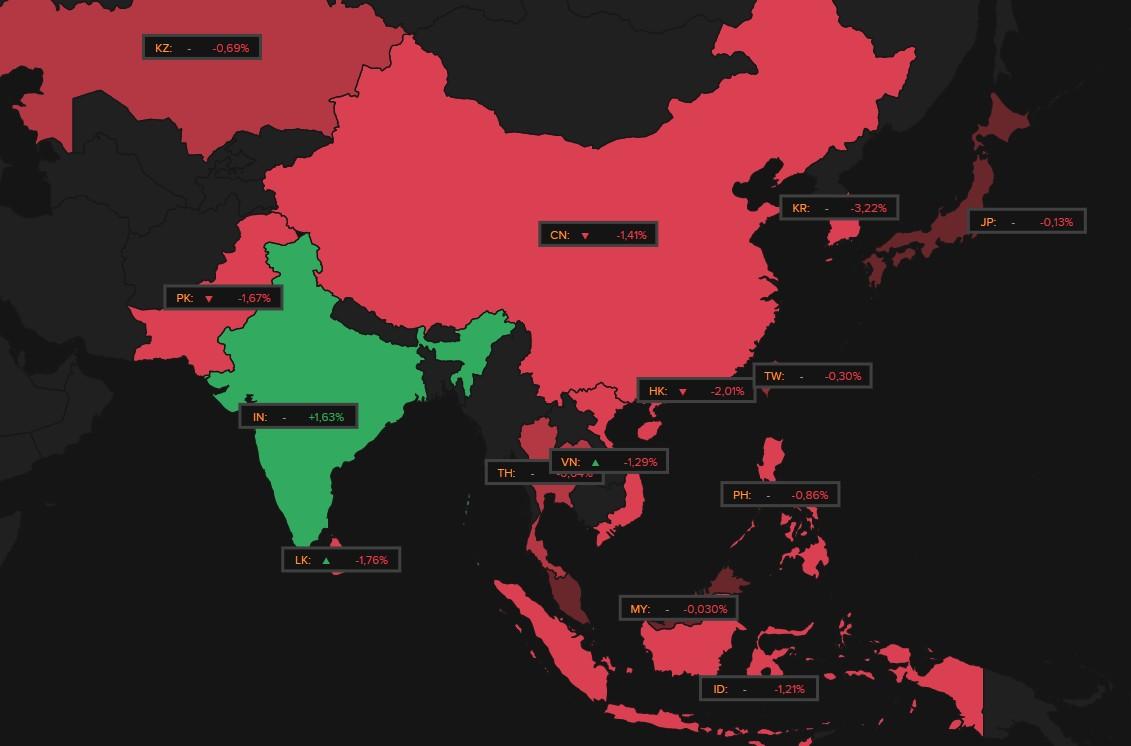

Dat Iran niet happig is om vol in de onderhandelingen te duiken, in combinatie met hogere olieprijzen, vertaalde zich in een nieuwe risk-off sessie in Azië, met India (+1,6%) als enige winnaar. Geheugenchip-decompressie nekt Zuid-Korea (-3,2%). Ook Taiwan (-0,4%), China (-1,4%) en Japan (-0,13%) corrigeren. En daarmee linken we ook naar de Amerikaanse software-aandelen, en bij extensie de techsector.

Software verloren gisteren terrein door hernieuwde vrees voor AI-disruptie, want na de nog te lanceren sales-AI-agent van Amazon Web Services en een nieuwe autonome functie in het coding-model van Anthropic liet Google gisteren weten dat het een manier ontwierp om aan inferentie te kunnen doen met veel minder geheugen. De iShares Expanded Tech-Software Sector ETF, een graadmeter voor de sector, daalde 0,5%.

Somberder Duitsland

Over naar Europa. Het Duitse ondernemersvertrouwen daalde fors door de oorlog in Iran, wat de prille economische groei bedreigt. De belangrijke voorlopende Ifo-index zakte van 88,4 in februari naar 86,4 in maart. De verwachtingsindex zakte zelfs naar het laagste punt in een jaar, op 86 punten, tegenover 90,2 een maand eerder, door de vrees voor stijgende energieprijzen en een nieuwe inflatiepiek. Overheidsinvesteringen moesten de groei aanjagen, maar onzekerheid en productiebeperkingen in de chemische sector leiden tot pessimisme. En dan is er nog het weinig stimulerende vooruitzicht van hogere, eerder dan lagere, Europese beleidsrente.

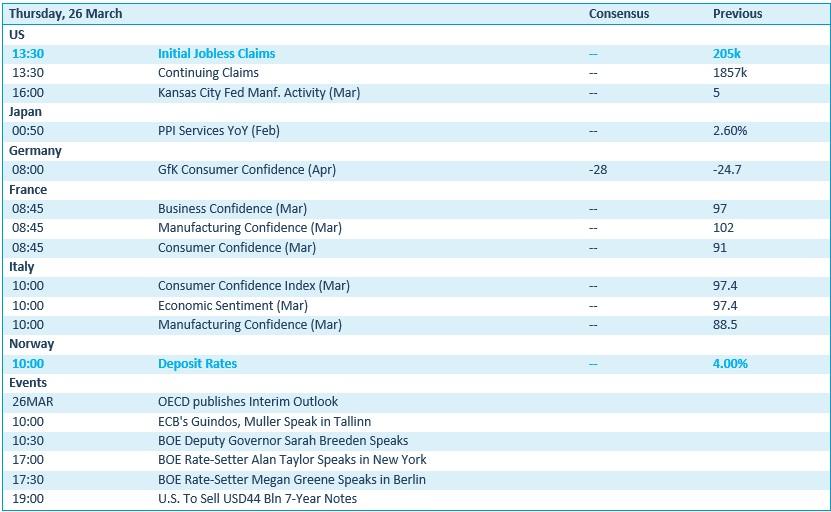

Wat mag u vandaag verwachten?

Er staat vandaag nogal wat nieuws op de economische agenda, met onder werkloosheidsdata en regionale industriële activiteit uit de VS, terwijl Japan de producentenprijsindex voor de dienstensector publiceerde. In Italië en Duitsland kijken we naar het consumentenvertrouwen voor april, terwijl Frankrijk meerdere vertrouwensindicatoren vrijgeeft, waaronder het ondernemers-, industriële en consumentenvertrouwen voor maart. Noorwegen beslist over de beleidsrente en er zijn een pak speeches van de ECB en BOE, naast de interim-outlook door de OESO.

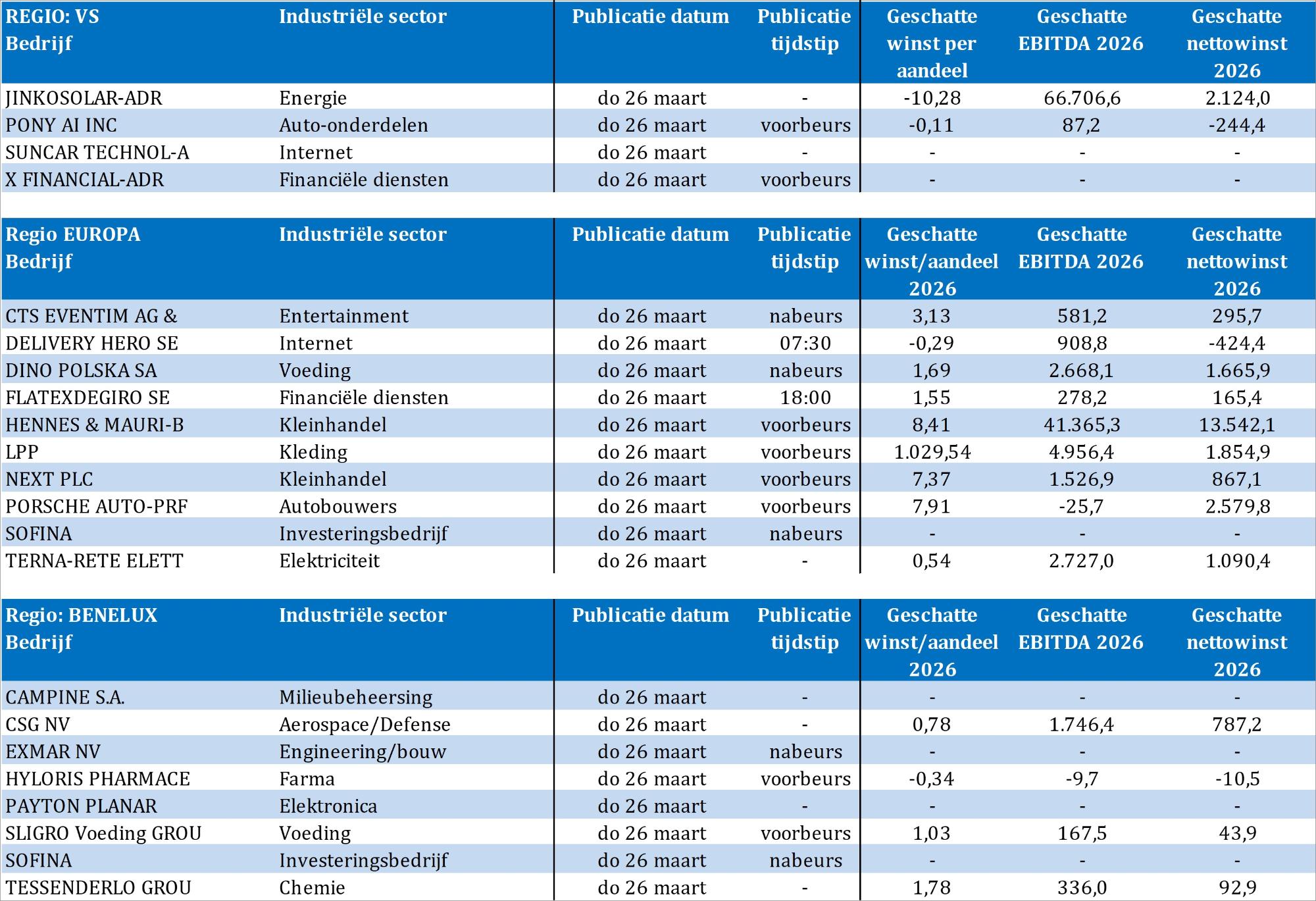

Bedrijfsresultaten komen er vandaag van Sofina, Campine, CTS Eventim, CSG, Delivery Hero, Dino Polska, Exmar, Flatexdegiro, H&M, Jinkosolar, LPP, Next, Pony AI, Porsche Auto, Sligro, Payton Planar, Suncar Technol, Tessenderlo en X Financial.