Micron redt de AI-trade

Uit het departement: "Beursblik in een notendop"

Het blijft nutteloos om daags voor de publicatie van deze immer bescheiden poging om de gebeurtenissen op de financiële wereldmarkten samen te vatten al aan enige vorm van voorbereiding te doen. De Koreaans chipgroep SK Hynix krijgt er 15% bij nadat het plannen ontvouwde om zo’n 29 miljard dollar vers kapitaal op te halen in een beursnotering op Wall Street.

En die andere chipreus, Micron, eveneens actief in de productie van geheugenchips, stijgt na de bekendmaking van werkelijk grandioze en vlekkeloze kwartaalcijfers met 18% in de nabeurshandel. Enkele dagen geleden daalde datzelfde Micron nog met 13% op één dag, door nieuwe twijfels dat de kapitaaluitgaven van hyperscalers te hoog waren en dat AI-bedrijven hun uitgaven aan infrastructuur zouden gaan terugschroeven. Andere halfgeleider- en geheugenproducenten herstelden zich gisteren al van de uitverkoop, waarbij Nvidia, Lam Research en Sandisk hoger openden.

AI is terug van nooit weggeweest

Zo ik gisteren mogelijk nog had durven neer te pennen dat de AI-hype stevig op de terugweg is, dan had ik er aan geweest voor de moeite. Het tegendeel is namelijk waar: keer op keer bevestigen contracten, deals en wilde plannen dat de gigantische kapitaalsinvesteringen van de grote techreuzen “here to stay” zijn. En zolang dat is, mag de hele waardeketting in AI-infrastructuur zich verlekkeren op dollars en deals. Als we nog eens zouden gaan luisteren naar Jensen Huangs pleidooi om de softwarebedrijven de liefde te geven die ze verdienen in een Agent-First economie, of toch de weg daarnaartoe, dan zal ook daar in geen tijd amper nog sprake zijn van een depressie.

Koning dollar is terug van nooit geweest

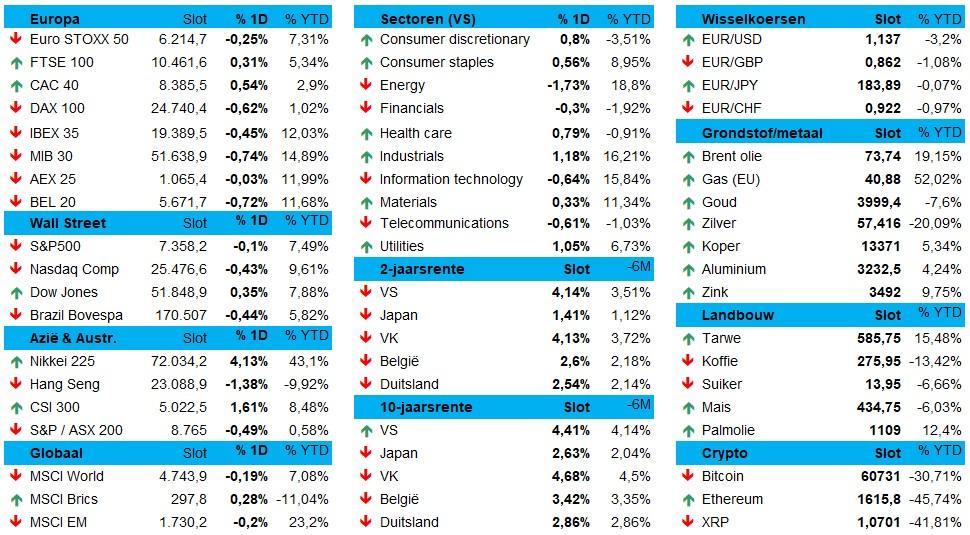

Maar goed, terug naar de realiteit. De olieprijs bleef gisteren terrein verliezen (-1,7% tot 72.65 dollar per Brent-vat) en dat milderde de inflatievrees. De obligaties lagen daardoor weer beter in de markt, zodat de rentes wat lager werden geduwd. Belangrijk was dat de dollar dit alles vertaalde in pure sterkte, want de greenback doorbrak de grens van 1,14 tegenover de euro (€1 = $1,1362). Via die weg stonden grondstoffen en industriële metalen opnieuw wat onder druk. De goudprijs daalde met 0,3%, zilver met 0,5%, aluminium zelfs met 4,4% en koper met 2,6%). Energie verzwakt eveneens (Brent -1,68%). Crypto noteert sterk (BTC +6,59%, ETH +1,64%).

Aandelenrotatie

Eén en ander injecteerde wat zuurstof in de aandelenmarkt, al bleef het effect daarvan beperkt. Ondanks we al een paar dagen het woord ‘rotatie’ uit de pen duwen, was daar gisteren dus niet heel veel van te merken.

De Euro Stoxx 600 steeg met +0,1%, terwijl de AEX (-0,03%), BEL20 (-0,72%) en DAX (-0,62%) terrein verloren. Enkel Frankrijk schreef er via de CAC40 +0,5% bij. Ook Wall Street eindigde nogal verdeeld, met 0,1% verlies voor de S&P 500 en 0,4% voor de Nasdaq. Maar dat was natuurlijk wel voor de cijfers van Micron. In Azië overheerst de groene kleur. Duidelijke winnaars zijn Zuid-Korea (+5,8%), Japan (+1,7%), India (+0,7%) en China (+1,1%), met als euvele verliezers Hongkong (-1,6%).

Hormuz, opent u

De prijs van ruwe olie daalde tot 72,5 dollar per Brent-vat, het laagste niveau sinds begin maart. Aan de basis lag het toenemende tankerverkeer door de Straat van Hormuz en vredesbesprekingen die ietwat lijken te vorderen. En, belangrijk, Donald Trump verzekert iedereen dat er geen tol, verzekeringskosten of andere heffingen zouden worden opgelegd aan tankers die de straat willen passeren. Als kers op de taart zijn er verder nog veiligheidsgaranties van de Internationale Maritieme Organisatie, terwijl de VAE weer 85% volume halen van het niveau van voor de oorlog.

Ook op het niveau van de droge-bulk vrachtschepen is er ontspanning. De vrachtindex van de Baltic Exchange daalde gisteren voor de derde sessie op rij, en wel met zo’n 1,2% tot het laagste niveau sinds 20 april. De capesize-index, voor ladingen van 150.000 ton zoals ijzererts en steenkool, daalde met 2,4% tot het laagste niveau sinds 18 juni, terwijl de supramax-index 0,7% daalde en de panamax, voor schepen van 60.000 à 70.000 ton steenkool of graan, met 1,3%.

Duits vertrouwen herstelt

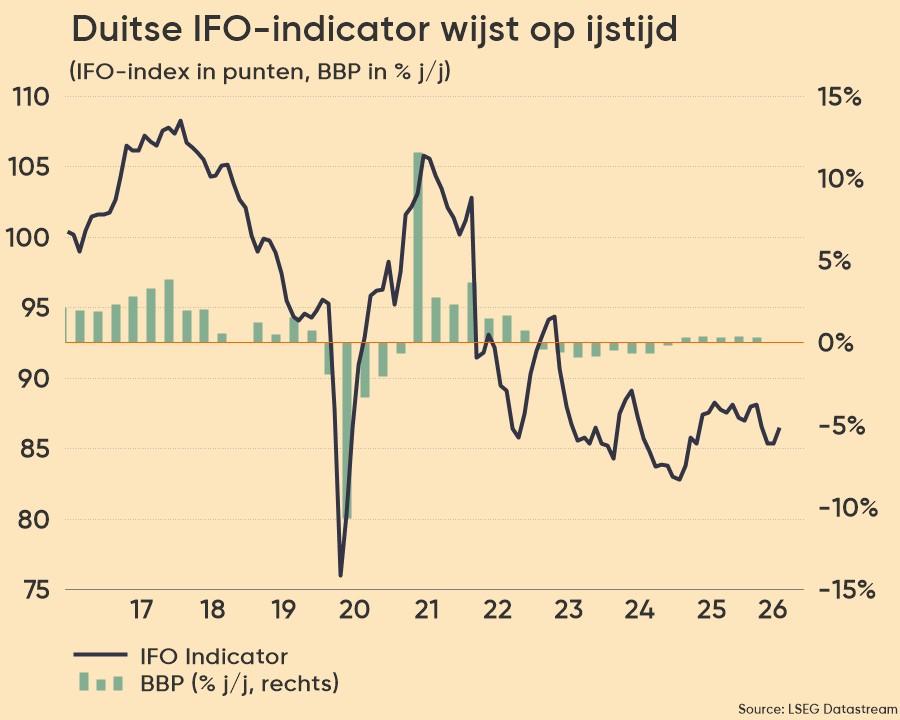

Over naar Europa, waar de belangrijke Duitse IFO-ondernemerssentiment in juni steeg naar 85,6, het hoogste niveau in drie maanden. Ook werd het cijfer van mei opwaarts bijgesteld, waarbij economen wijzen op verbeterende verwachtingen en een ‘minder onzeker’ ondernemingsklimaat. De maakindustrie droeg zijn steen bij dankzij ‘merkbaar verbeterde verwachtingen’, terwijl de dienstensector tevredener werd over de huidige bedrijfsgang. Iedereen blij, zo te horen, en dan was de Straat van Hormuz nog niets eens open.

Wat staat er vandaag op het menu?

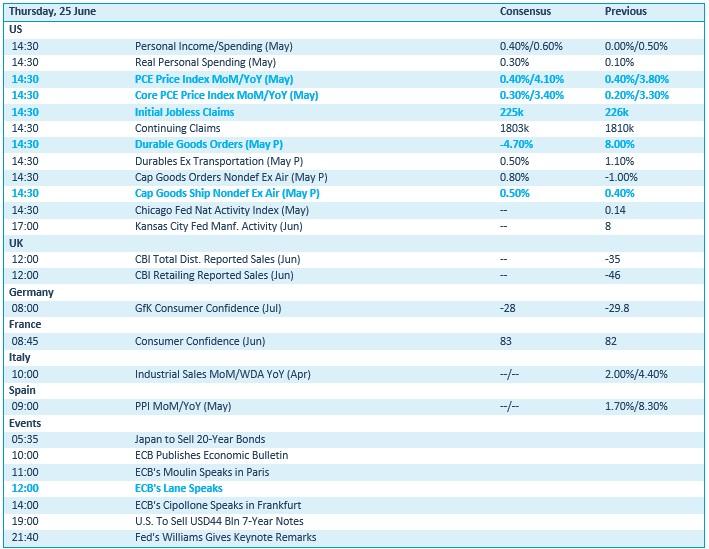

Op de agenda vinden we vandaag een pak data, maar die wegen niet erg zwaar door. De VS komt met inkomens, consumptie, inflatie en werkloosheidsaanvragen op de proppen, aangevuld met een brede set industriële indicatoren. In het VK staat de kleinhandel centraal, terwijl in Duitsland en Frankrijk inzicht geeft in het consumentenvertrouwen. De ECB brengt het economische bulletin naar buiten, maar eigenlijk is dat allemaal maar bladvulling.

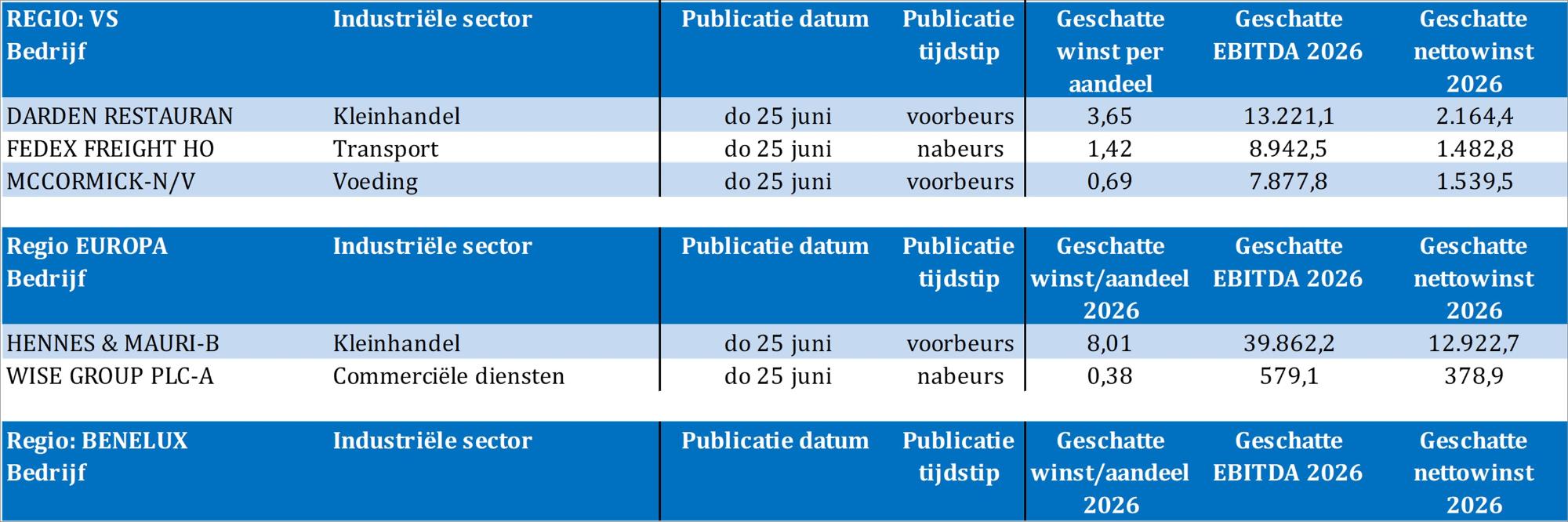

Bedrijfsresultaten komen er vandaag van Darden Restaurants, FedEx Freight, H&M, McCormick en Wise.