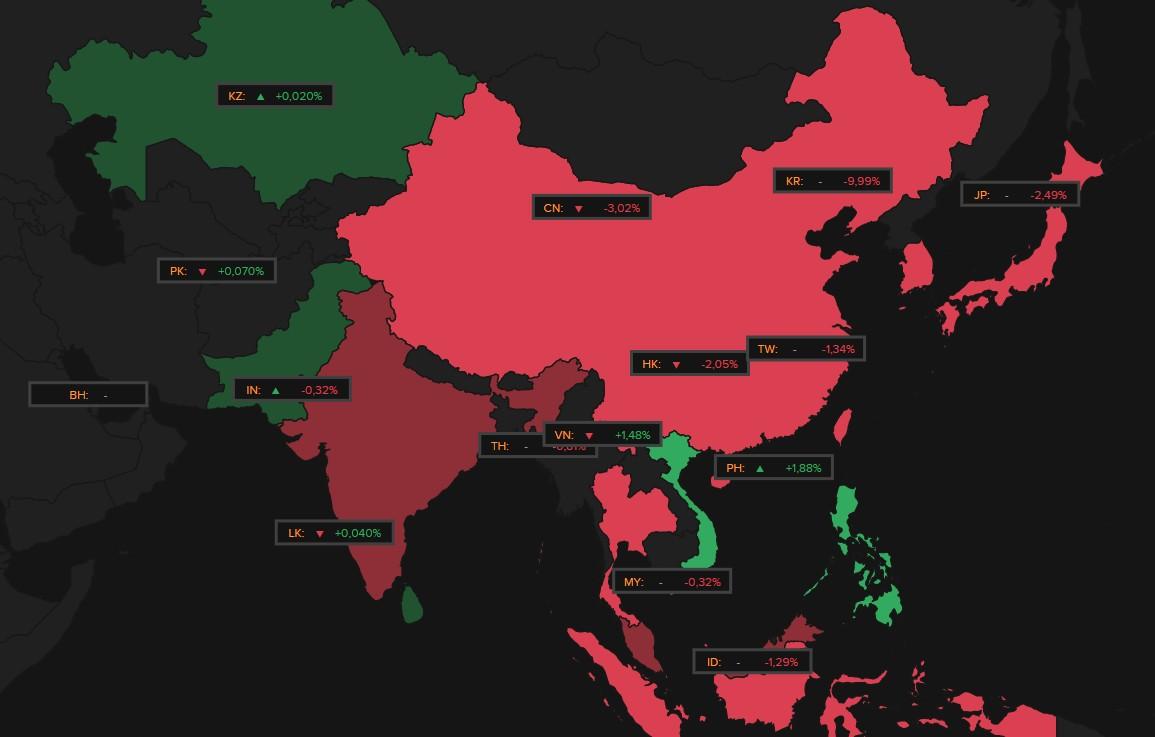

Risk-off: Korea -10%

Uit het departement: "Beursblik in een notendop"

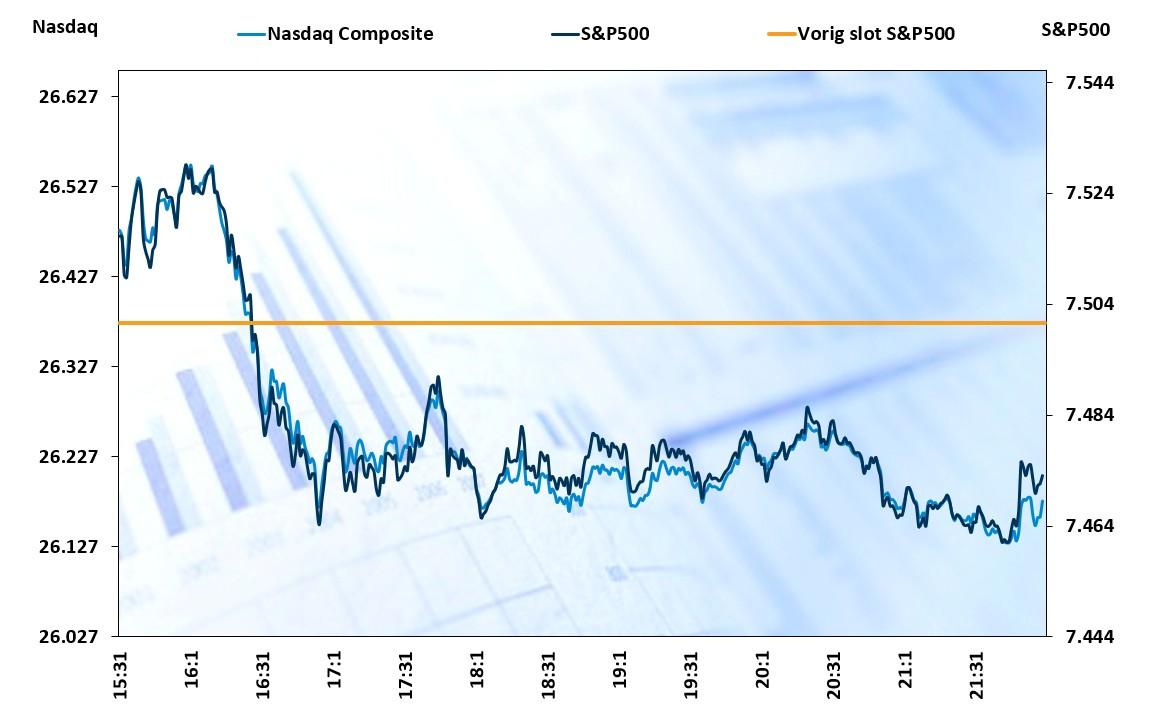

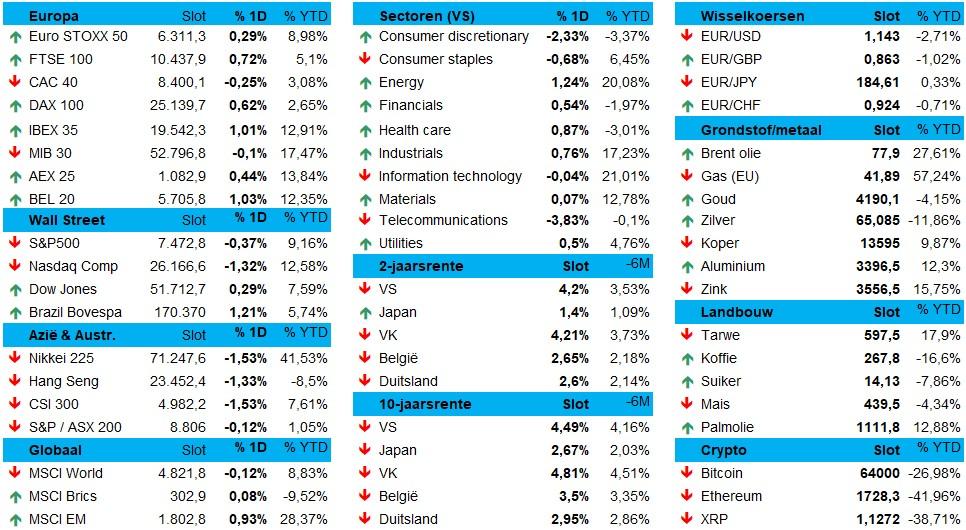

Het ging gisteren van goed naar erg zwak. In Europa overheerste optimisme, wat leidde tot 0,6% winst voor de Euro Stoxx 600. De DAX dikte 0,6% aan, maar Parijs hinkte achterop met een verlies van 0,25%. Maar in de VS was het beeld verdeeld. De S&P 500 verloor 0,4% en de Nasdaq werd 1,3% lager gezet. Zwaargewichten zoals Amazon en Alphabet verloren elk ongeveer 5%, terwijl Meta Platforms ruim 2% inleverde. Ook SpaceX werd 16% lichter gemaakt, wat de nervositeit rond waarderingen en winstverwachtingen in de technologiesfeer onderstreepte. Maar vastgoed, energie en gezondheidszorg behoorden wél tot de stijgers. Minder groei, meer value?

In Azië liepen de verliezen pas echt hoog op. Zuid-Korea verliest zelfs 10%, gevolgd door China (-2%), Japan (-1,8%), Hongkong (-1,5%) en Taiwan (-1%). De sfeer was ver zoek omwille van een brede - en ondertussen wereldwijde - techcorrectie dat vooral megacaps en AI-gerelateerde aandelen nekt. En dus ook de Koreaanse chipaandelen. Tegelijk wegen stijgende renteverwachtingen én de geopolitieke onzekerheid op de markt.

Risk-off

(overzicht Azië)Dat het een klassieke risk-off dag was, was ook zichtbaar op de brede markt. Zo stonden zelfs de traditioneel stabielere edelmetalen onder druk, want de goudprijs ging 1,3% lager tot 4.127,11 dollar per ounce, terwijl de zilverprijs zelfs 3,5% zakte tot 62,7 dollar. Ook industriële grondstoffen zoals aluminium (-1,10%) en koper (+0,62%) konden maar moeilijk richting kiezen. En dan is er nog de olie,n die is als enige deed wat moest: de prijs van een vat Brent-olie daalde 0,4% tot 77,58 dollar, terwijl de dollar stabiliseerde tegenover de euro (€1 = $ 1,1423).

More than meets the Fed

De obligatiemarkten profiteerden van het risicomijdende gedrag. De 10-jaarsrente in de VS en Duitsland viel met een handvol basispunten terug tot 4,48% en 2,93%, terwijl de 2-jaarsrente vooral in Duitsland onder druk stond (2,59%). In dat verband waren de woorden van Fed-voorzitter Goolsbee interessant: misschien is er inflatiegewijs wel meer aan de hand dan tijdelijke schokken zoals de tarievenoorlog of de energieschok. De dynamiek van onderliggende desinflatie kan immers een uiting zijn van goede groei en uiteindelijk resulteren in een gezonde economie waarin de inflatie al jaren boven de 2%-doelstelling uitkomt.

Exit Starmer

Over naar het VK. Brits premier Starmer nam ontslag en dat was niet meer dan een kroniek van een aangekondigde dood. Andy Burnham zou vanaf 17 juli de scepter over moeten nemen, zodat het Britse pond in eerste instantie opgelucht reageerde. Duidelijkheid heeft immers zijn waarde. Maar Burnham’s fiscale plannen zijn de cruciale variabele, want officieel zweert de man voorlopig bij het herstelplan van Chancellor Reeves. En net dat bedaart de gemoederen (lees: mildert de risicopremies), tenminste voorlopig.

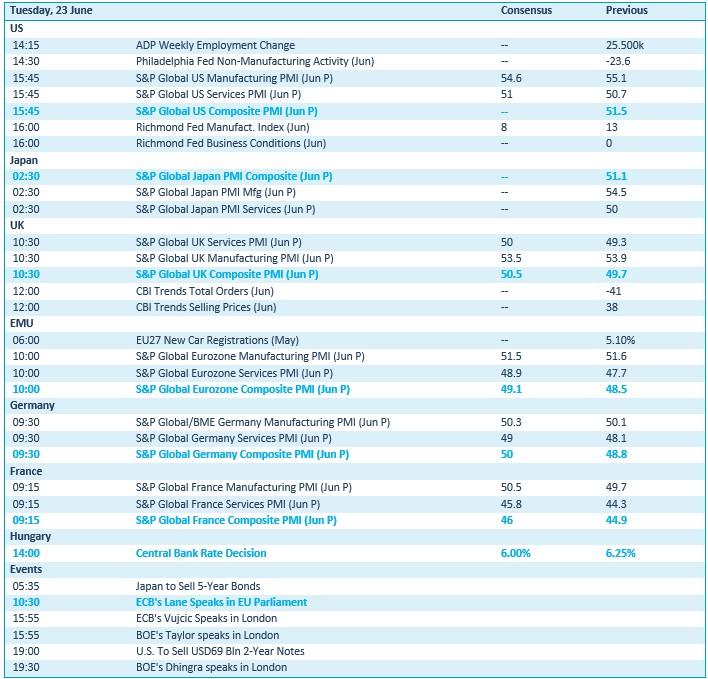

Wat staat er vandaag op het menu?

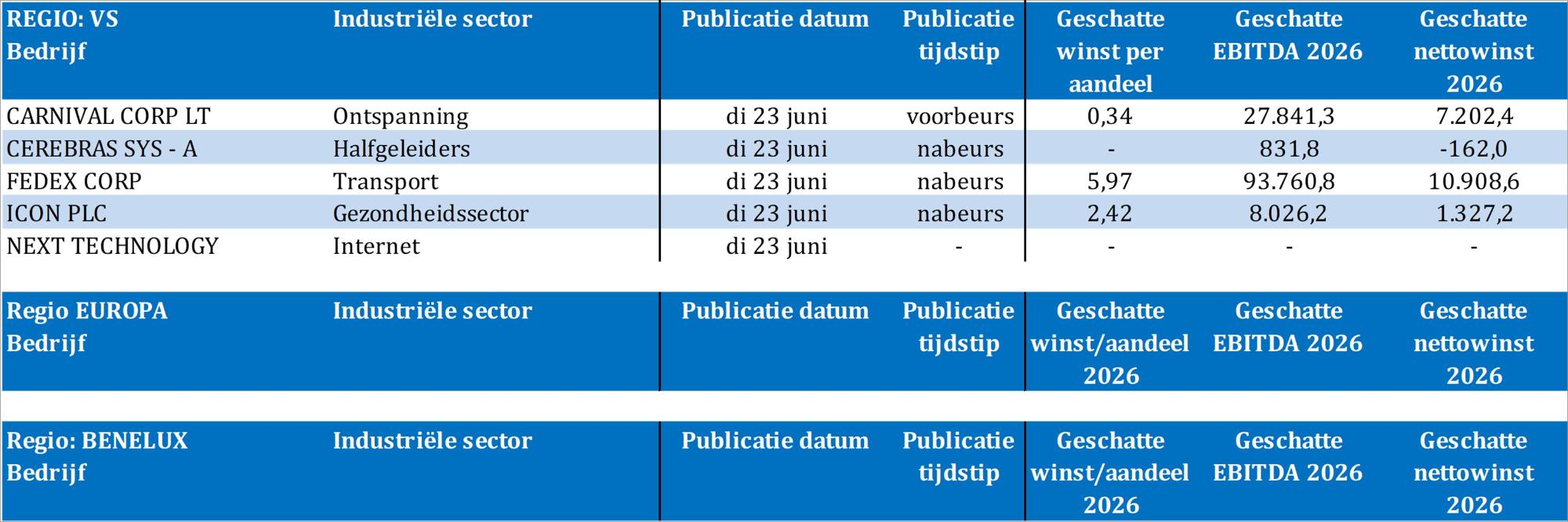

Op de agenda staan een pak wereldwijde sentimentsdata voor de verwerkende nijverheid en de dienstensector. Die cijfers komen uit de VS, het VK, Japan, de eurozone, Duitsland en Frankrijk. De eurozone trakteert verder op de autoverkopen in mei en tot slot zou de Hongaarse centrale bank de rente met 25 basispunten moeten verlagen. Bedrijfsresultaten komen er vandaag van Carnival, Cerebras Systems, FedEx, ICON en Next Technology.