TACO Thursday

Uit het departement: "Beursblik in een notendop"

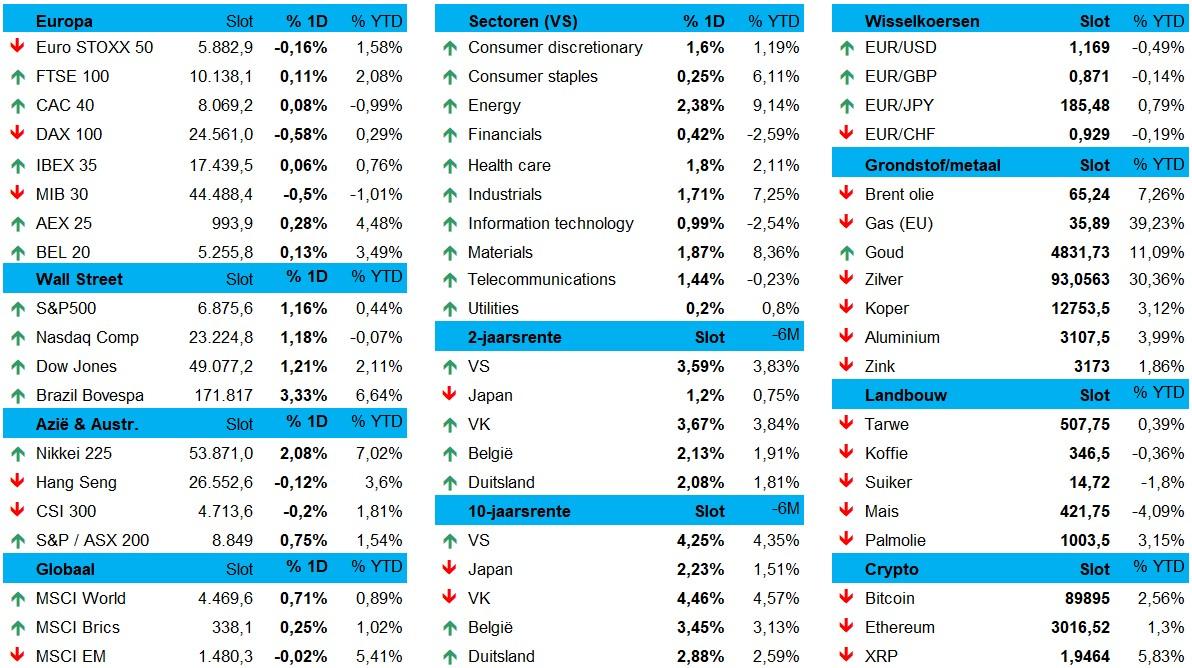

De Europese aandelenmarkten sloten gisteren alsnog licht hoger, maar het sentiment blijf gemengd. En het was vooral afwachten wat ene Trump te zeggen zou hebben in zijn speech op Davos. Het werd een “TACO”-moment (Trump Always Chickens Out): de dreigementen over invoerrechten verdampten en Groenland zal niet met geweld worgen afgepakt: “Ik hoef geen geweld te gebruiken, ik wil geen geweld gebruiken, ik zal geen geweld gebruiken”. Trump-theater van het zuiverste water, maar niettemin was de speech het bekijken waard. Nadien klonkt het op Truth Social nog dat de VS en de NAVO een raamwerk hadden voor een deal over Groenland, inclusief raketafweersysteem en toegang tot kritieke mineralen en exclusief tarieven.

Wall Street reageerde opgelucht. Herwonnen optimisme duwde de S&P 500 1,16% hoger, de Dow 1,21% en de Nasdaq 1,18%. Op de valutamarkten bleef de beweging beperkt, ook al versterkte de dollar ietwat (€1 = $1,1687). De grondstoffen verloren wat speculatieve premie, zodat een vat Brent-olie 0,14% goedkoper en goud 0,2% zakte tot 4.830 dollar.

Ook Azië klokte positief af. Taiwan blijft gas geven (+1,6%), net zoals Zuid‑Korea (+0,86%) en Japan (+0,85%). Centraal staat koopinteresse in technologie en een herstel van het regionale beleggersvertrouwen. Tegen de trend in gingen China (–0,10%), Hongkong (–0,15%) en Thailand (–0,13%) lager, door aanhoudende onzekerheid over de Chinese economie en regionale politieke factoren.

De obligatiemarkten verdienen nog steeds aandacht. De Amerikaanse 10-jaarsrente bleef stabiel op 4,26% en de 2-jaarsrente op 3,59%. De Duitse rentes openden vandaag, maar zullen naar verwachting wat ontspannen, terwijl de Japanse lange termijn rente sterk daalde. De Bank of Japan startte zijn vergadering met als vraag of de beleidsrente verhoogd moet worden. Afwachten wat de conclusie zal zijn, maar de Japanse yen bleef vannacht stabiel tegenover de dollar ($1 = 158,24 JPY).

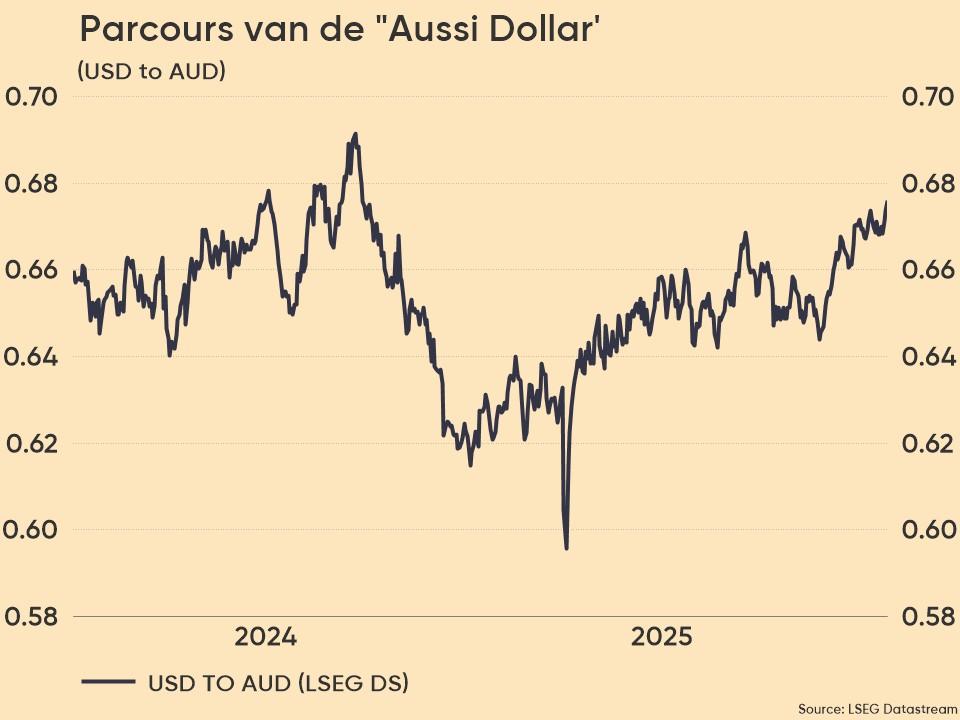

En dan is er nog de Australische dollar, die het hoogste peil in 15 maanden aantikte (*1 = 0,6810 AUD) dankzij een beresterke stijging van de werkgelegenheid en dus een scherp lager werkloosheidscijfer. Over naar een renteverhoging, met andere woorden.

Wat mag u vandaag verwachten?

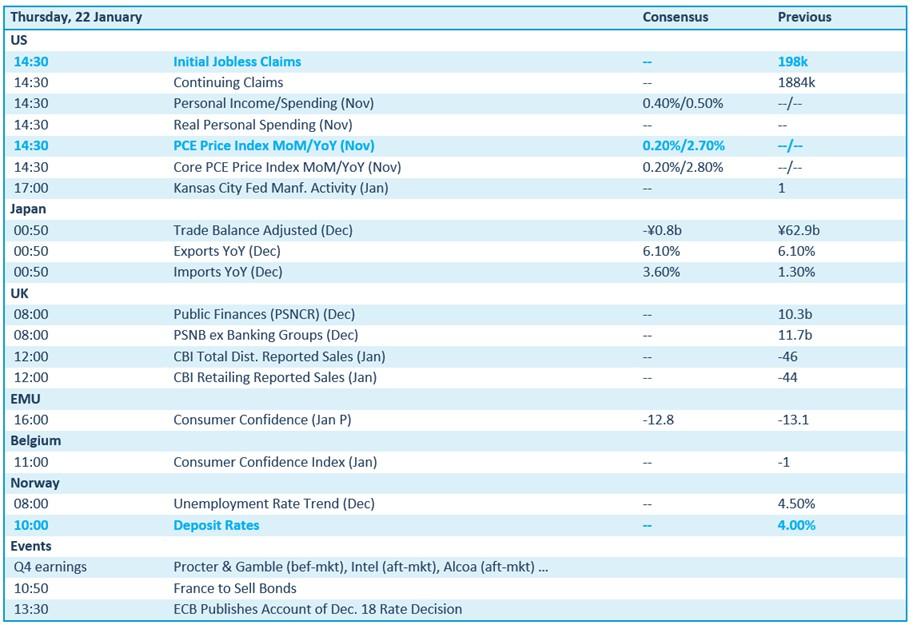

Er staat best wat economisch nieuws op de agenda. De VS brengt zijn wekelijkse info over de nieuwe werkloosheidsaanvragen, naast de laatste PCE‑inflatie-indicatoren, aangevuld met een regionale update van de industriële activiteit. Uit Japan volgen handelscijfers voor december, inclusief export- en importontwikkelingen, terwijl het VK inzicht biedt in de kleinhandel. Zowel Europa als België berekenden een update van consumentenvertrouwen, en Noorwegen sleutelt al dan niet aan de beleidsrente. Voor de exegeten onder ons maakt de ECB de notulen van de laatste beleidsvergadering openbaar.

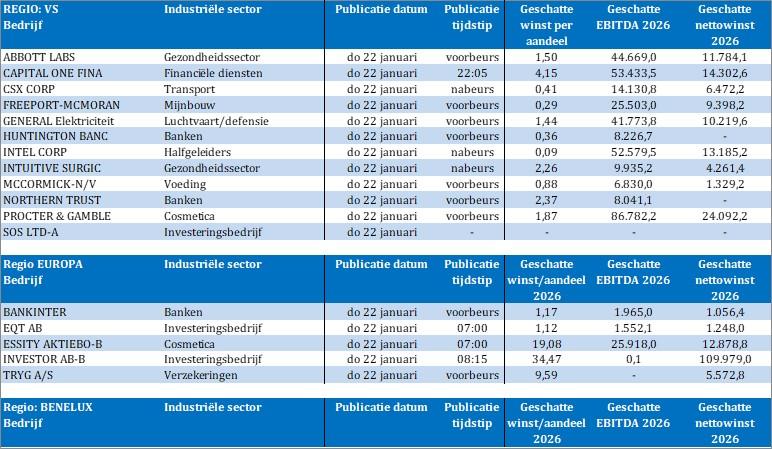

Bedrijfsresultaten komen er vandaag van Abbott Laboratories, Bankinter, Capital One Financial, CSX, EQT, Essity, Freeport-McMoRan, General Electric, Huntington Bancshares, Intel, Intuitive Surgical, Investor, McCormick, Northern Trust, Procter & Gamble, SOS en Tryg.