Vredesscenario houdt stand

Uit het departement: "Beursblik in een notendop"

Na het onterechte optimisme over een 'ordelijk' einde van het conflict tussen de VS en Iran dat beleggers met een brede glimlach het weekend in stuurde, werden de markten aan het begin van de nieuwe week opnieuw geconfronteerd met een gebrek aan zichtbaarheid over de volgende stappen in het conflict. Centraal stonden alleszins hernieuwde spanningen tussen de VS en Iran en die trokken de duurzaamheid van een 2 weken durend staakt-het-vuren (dat vanavond afloopt) in twijfel.

Iran overweegt niettemin om deel te nemen aan die vredesgesprekken. Eerder nog werd gepoogd om de Amerikaans blokkade van Iraanse havens te beëindigen, nadat de VS een Iraans schip uit het water haalde. Maar omdat vicepresident JD Vance nog steeds in de VS zou zijn, en dus niet onderweg naar Pakistan voor gesprekken, zaaide weer twijfel. Dé barometer blijft nog altijd de meest symbolische graadmeter voor potentiële economische ontwrichting. De prijs bleef hangen rond 95 dollar per vat, tegenover iets minder dan 90 dollar op vrijdag. Aftellen naar vanavond.

Optimisme ondanks alles

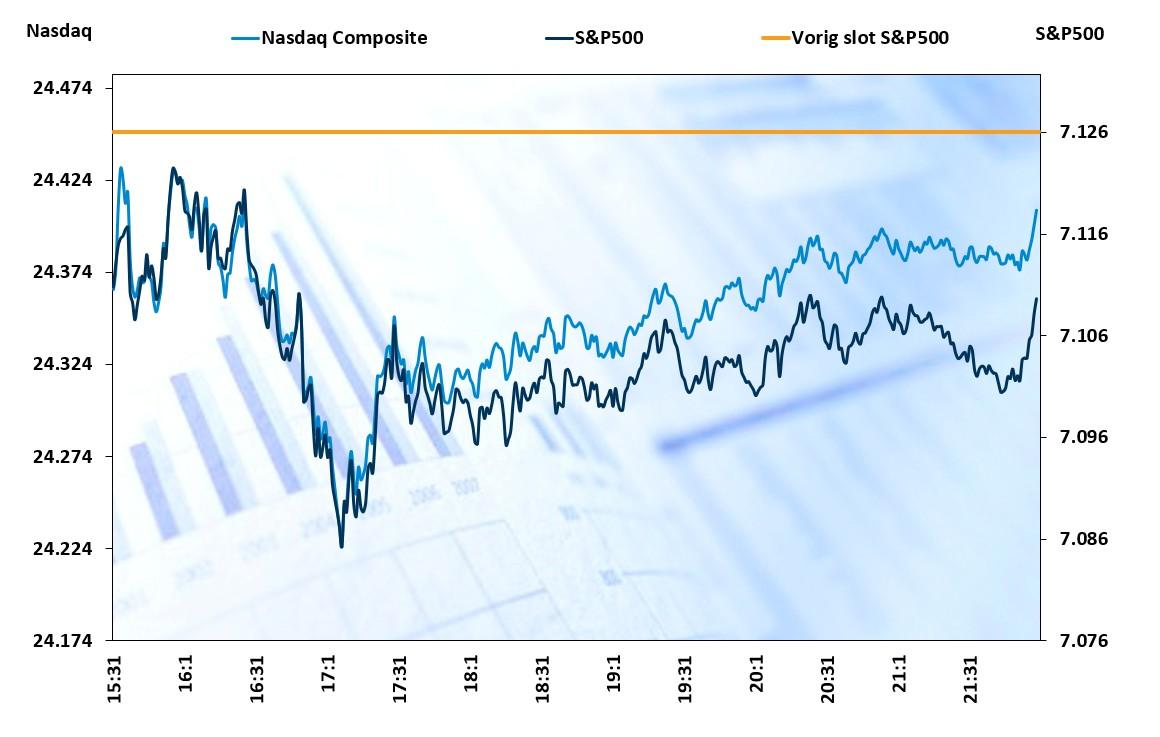

De Europese (-0,7%) en de Amerikaanse indexen (S&P 500 en Nasdaq -0,25%) beperkten gisteren de schade. In Europa herrees de energiesector (+2,4%), terwijl ook telecom (+0,4%) en nutsbedrijven (+0,7%) als veilige havens opgepikt werden. Financials (-1,2%) en consumentengoederen (-1,5%) droegen samen met industrials (-1,5%) de rode lantaarn.

De Dow, S&P 500 en Nasdaq verloren elk minder dan 0,3 %. De sector communicatiediensten was de slechtst presterende, omdat Meta met een verlies van 2,6% een winstreeks van negen sessies (de langste sinds oktober 2025) doorbrak. Ook Netflix daalde 2,5%, zodat sinds het vertrek van mede-oprichter Reed Hastings vorige week al ongeveer 12% aan beurswaarde verdampte.

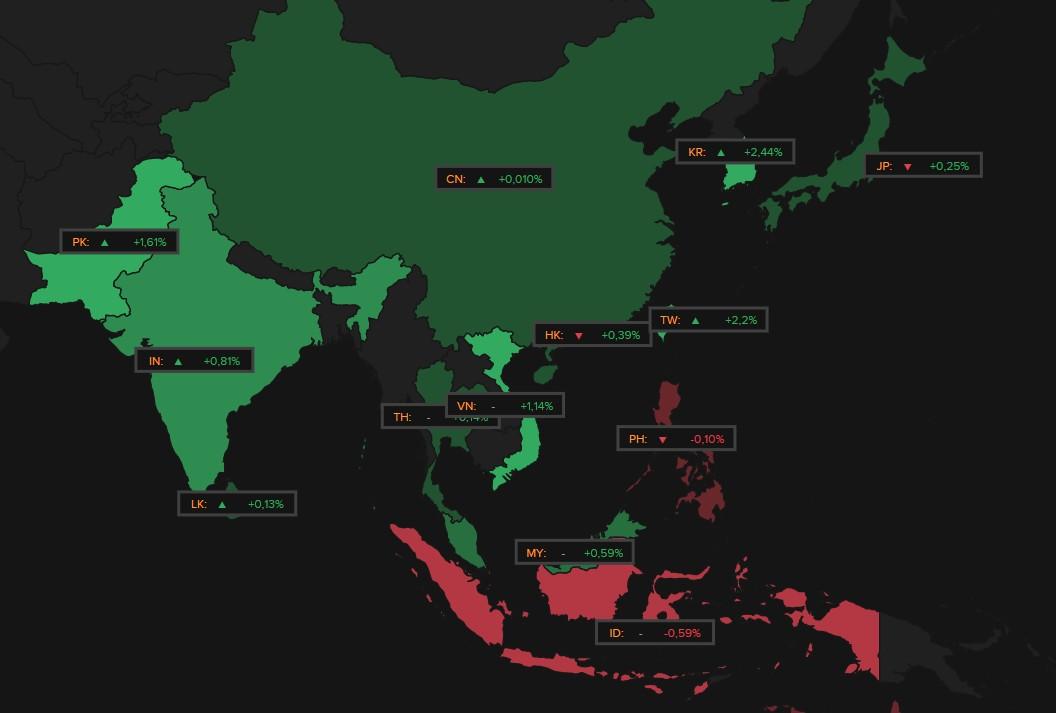

Ook in Azië blijven beleggers het vredesscenario aanhangig. Zuid‑Korea trok vlot 2,4% hoger dankzij forse winst voor chipmakers zoals Samsung Electronics (+2,6%) en SK Hynix (+5,2%), naast batterijfabrikanten Samsung SDI (+15,6% dankzij een deal met Mercedes-Benz) en LG Energy Solution (+9,9%). Ook Taiwan (+2,2%) mocht zich dankzij TSMC bij de sterkste stijgers mocht rekenen. Hongkong (+0,4%) moest zich net zoals de overkoepelende HS Tech index (+0,2%) met bescheidener winsten tevreden stellen.

Kwartaalcijfers incoming

Het is ondertussen zaak om de werkelijke impact van de Iran-oorlog op de bedrijfsresultaten in te schatten tot en met het tweede kwartaal, inclusief de impact op de bredere economie. Tot dusver zijn de meeste gepubliceerde kwartaalcijfers over het eerste kwartaal beter dan verwacht, onder meer omdat oliebedrijven profiteerden van hogere energieprijzen.

Van de 48 S&P 500-bedrijven die tot vrijdagochtend cijfers hebben gepubliceerd, heeft 87,5 % de analistenverwachtingen overtroffen (LSEG-data). De huidige winstgroei voor het eerste kwartaal staat op 14,4 %. Bedrijven zoals Lockheed Martin en IBM komen later deze week met cijfers. Tesla trapt op woensdag de resultaten af van de “Magnificent Seven”-megacaps.

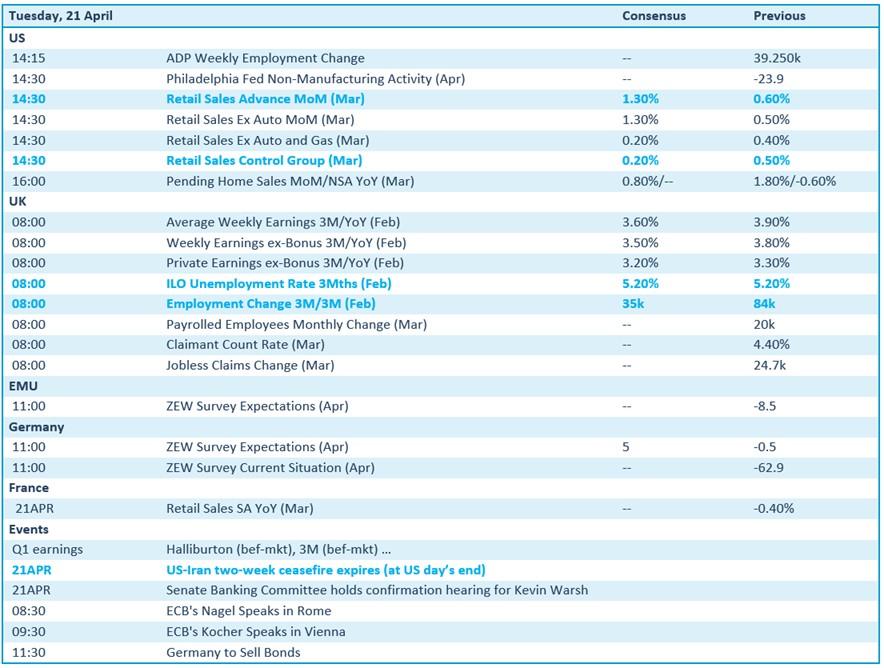

Wat mag je vandaag verwachten?

Veel economisch nieuws krijgen we vandaag niet. De VS leveren cijfers over de kleinhandelsverkoop en arbeidsmarktdata van ADP aan, terwijl het VK een update over de arbeidsmarkt, terwijl Duitsland de ZEW-enquête over het economisch sentiment in kaart brengt. Frankrijk beperkt zicht tot kleinhandelsdata.

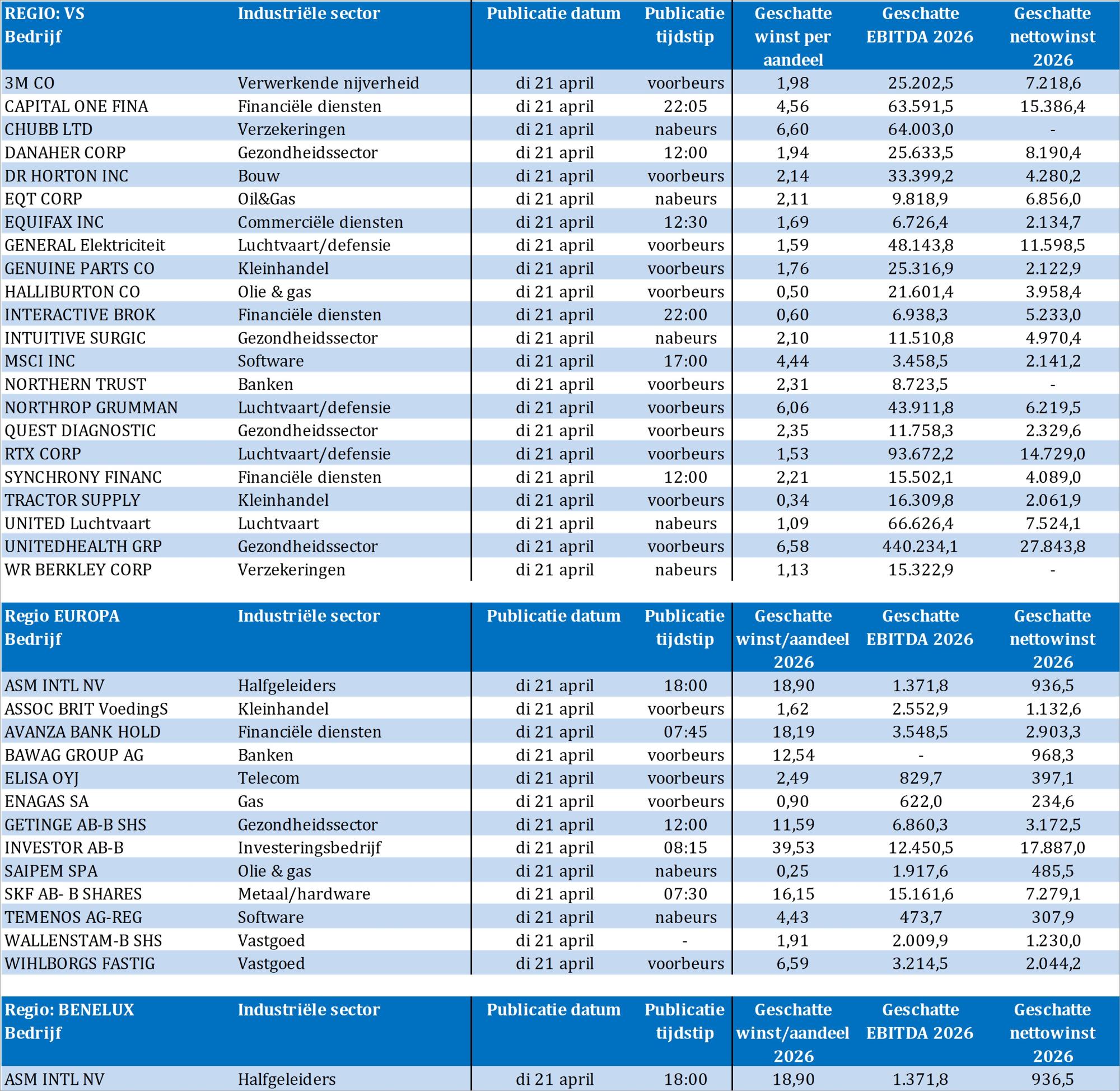

Bedrijfsresultaten komen er vandaag wél in grote getale. Op het menu staan onder meer 3M, Capital One Financial, Chubb, Danaher, DR Horton, EQT, Equifax, GE, Halliburton, Interactive Brokers, Intuitive Surgical, MSC Industrial, Northern Trust, Northrop Grumman, Quest Diagnostics, RTX, United Airlines, UnitedHealth Group, WR Berkley, ASMI, Associated British Foods, Avanza Bank, Bawag Group, Elisa, Engie, Getinge, Investor, Saab enb SKF.